Focus

Focus

2022 – Defensive schlägt Offensive

-

Dieter Haas

Im neuen Jahr wird es an den Finanzmärkten turbulenter zugehen, da die wichtigsten Triebkräfte der letzten Jahre – Konjunkturprogramme, Rückkäufe, die durch billige Schulden finanziert wurden, und eine niedrige Inflation – zu Ende gehen.

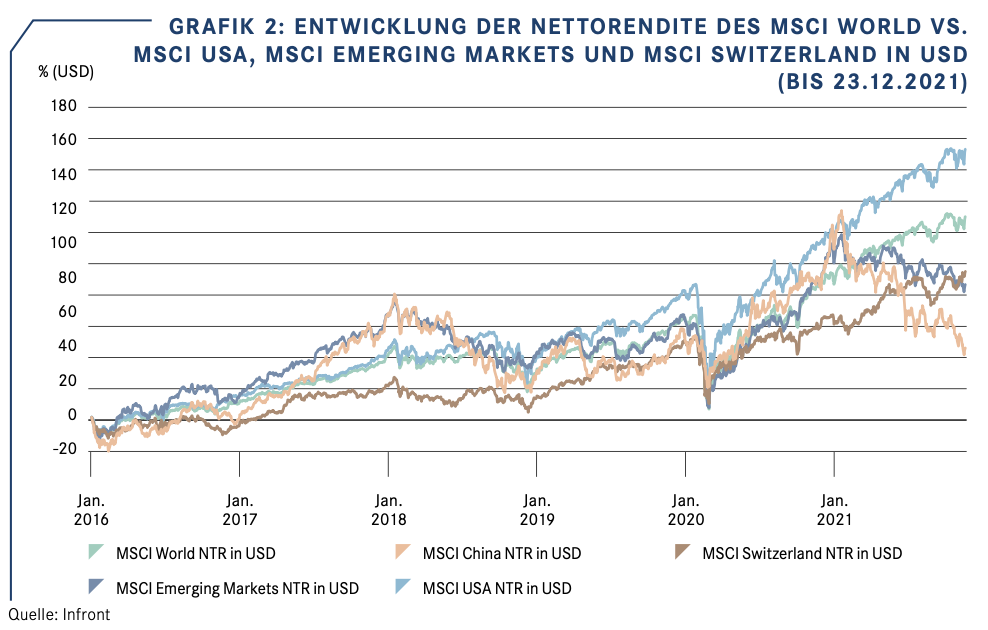

Im vergangenen Jahr konnten die Anleger fast nichts falsch machen. Abgesehen von etlichen Schwellenländermärkten wie China und den enttäuschenden Edelmetallen gab es fast durchwegs Gewinner. Allen voran die US-Börsen im Allgemeinen und die Technologiebörse Nasdaq im Speziellen. Freude herrschte ferner bei Partizipationsprodukten auf etliche Rohstoffe. Rohöl setzte seine Erholung nach dem Tiefpunkt im März 2020 fort. Die boomende Weltwirtschaft, gepaart mit Knappheiten und Logistikproblemen aufgrund der anhaltenden Pandemie führte bei Energierohstoffen (u. a. Erdgas) Industriemetallen und zahlreichen Agrargütern (u. a. Holz) zu teils kräftigen Preisanstiegen. Corona begleitet uns weiterhin. Für die Bezeichnung neuer Varianten werden immer mehr Buchstaben des griechischen Alphabets benötigt. Nach Delta ist es derzeit Omikron, das für Unruhe sorgt. Dank der Impfstoffe können die schweren Fälle allerdings mittlerweile eingedämmt werden. Für eine abschliessende Beurteilung der Risiken durch Omikron ist es zu früh. Es bestehen aber intakte Chancen, dass sich das Virus allmählich abschwächt. Nimmt man die spanische Grippe als Massstab, dann könnte im Falle von Corona spätestens im Frühjahr 2023 das Schlimmste überstanden sein.

Schwieriger Weg hin zur Normalisierung

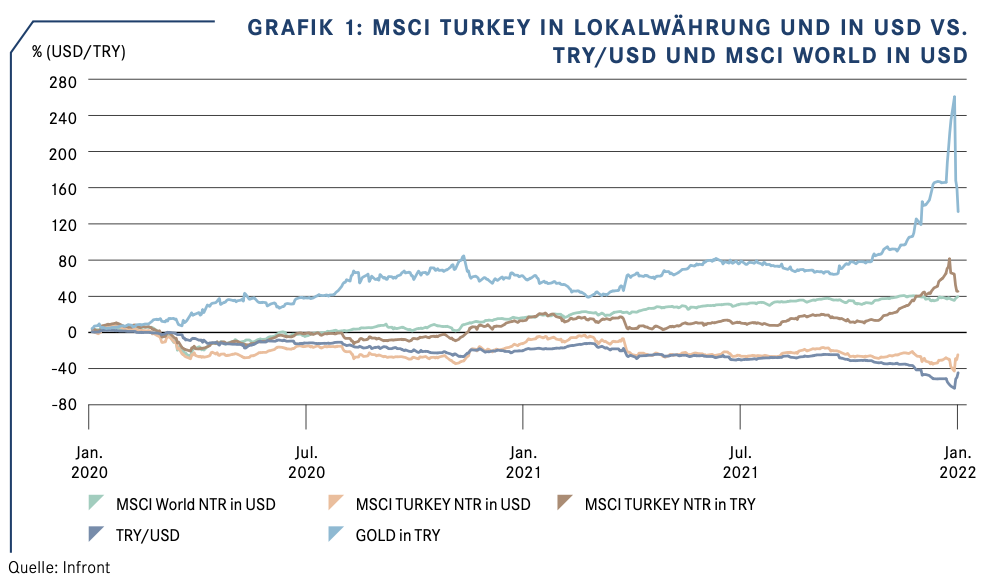

Die US-Notenbank hat bereits signalisiert, dass sie allmählich zum «Courant Normal» übergehen möchte. Angefangen mit einer Drosselung der Geldzufuhr werden im neuen Jahr voraussichtlich drei Leitzinserhöhungen folgen. Das klingt auf den ersten Blick zwar, als ob sich die Währungshüter der mittlerweile grassierenden Inflationsrisiken bewusst wären. Mit den angekündigten Massnahmen dürften sie dem Geschehen jedoch weit hinterherhinken. Eine aggressive Zinserhöhung ist wegen der hohen Verschuldung schlicht unmöglich. Die angekündigte Trendumkehr der Fed und weiterer Notenbanken bleibt eine Gratwanderung mit ungewissem Ausgang. Eine erneute Ankurbelung über erzwungene Leitzinssenkungen, wie es die Türkei jüngst exerzierte, wäre allerdings das grössere Übel. Der Aktienmarkt ist zwar daraufhin nach oben ausgebrochen, allerdings tauchte dafür die Währung und die Inflation erreichte neue Rekordwerte. Unter dem Strich, in USD berechnet, gab der MSCI Turkey weiter nach. Einzig die Türken, die auf Gold setzten, kamen bislang unbeschadet durch die Krise.

Um die Teuerung tatsächlich in den Griff zu bekommen, müssten die Leitzinsen, das lehrt uns die Geschichte, über das Niveau der Inflation angehoben werden. Negative Realzinsen tragen hingegen nichts zur Bekämpfung der Kaufkraftentwertung bei. Die sehr vorsichtige Anpassung der Leitzinsen hilft zwar, die Schuldenberge abzubauen – wohl das vorrangige Ziel der Notenbanker. Wegen der anhaltend negativen Realverzinsung geht diese Politik aber erneut zu Lasten von Otto Normalverbraucher. Die Ungleichheiten zwischen Arm und Reich werden weiter zunehmen. Die Disparitäten dürften sich vor allem auf der Vermögensseite vergrössern. Bei den Einkommen wird dieser Effekt geringer ausfallen, zumal sich «peu à peu» eine Knappheit an qualifizierten Arbeitskräften manifestieren wird. Die Demografie in den westlichen Industrieländern und auch in Ländern wie China und Japan wird in naher Zukunft einschneidende Auswirkungen auf die Arbeitswelt zeitigen.

Zunehmende Volatilitäten

Aktien werden trotz aller Risiken auch im Neuen Jahr zur bevorzugten Anlageklasse zählen. Im Unterschied zum Vorjahr wird jedoch die Selektion an Bedeutung gewinnen. Es muss mit ungleich grösseren Schwankungen gerechnet werden, als in den vergangenen 21 Monaten. Vor diesem Hintergrund ist Vorsicht geboten.

Allein abgestützt auf die derzeitigen Bewertungen müssten im kommenden Jahr die Schwellenländermärkte intakte Chancen für eine insgesamt überdurchschnittliche Entwicklung besitzen. Die besten Aussichten haben dabei rohstoffreiche Schwellenländer wie Russland (Energie), diverse Länder in Lateinamerika (vor allem Industriemetalle) oder Südafrika (Edelmetalle). In Asien sieht das Bild weiterhin eher durch- zogen aus. Chinas Börsen stehen ab dem 1. Februar im Zeichen des Wasser Tigers. Das Tigerjahr gilt als unberechenbares Jahr mit extremen Höhen und Tiefen. Nach einem unterdurchschnittlichen 2021 sieht es danach aus, als ob dem chinesischen Aktienmarkt eine turbulente Achterbahnfahrt bevorstehen könnte.

Sinkende Risikobereitschaft

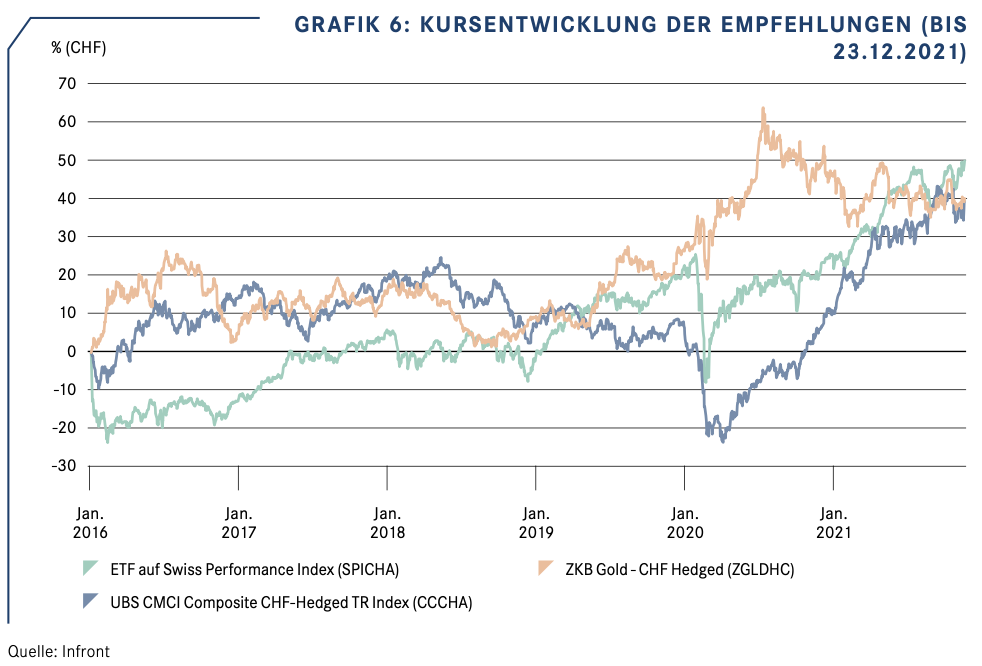

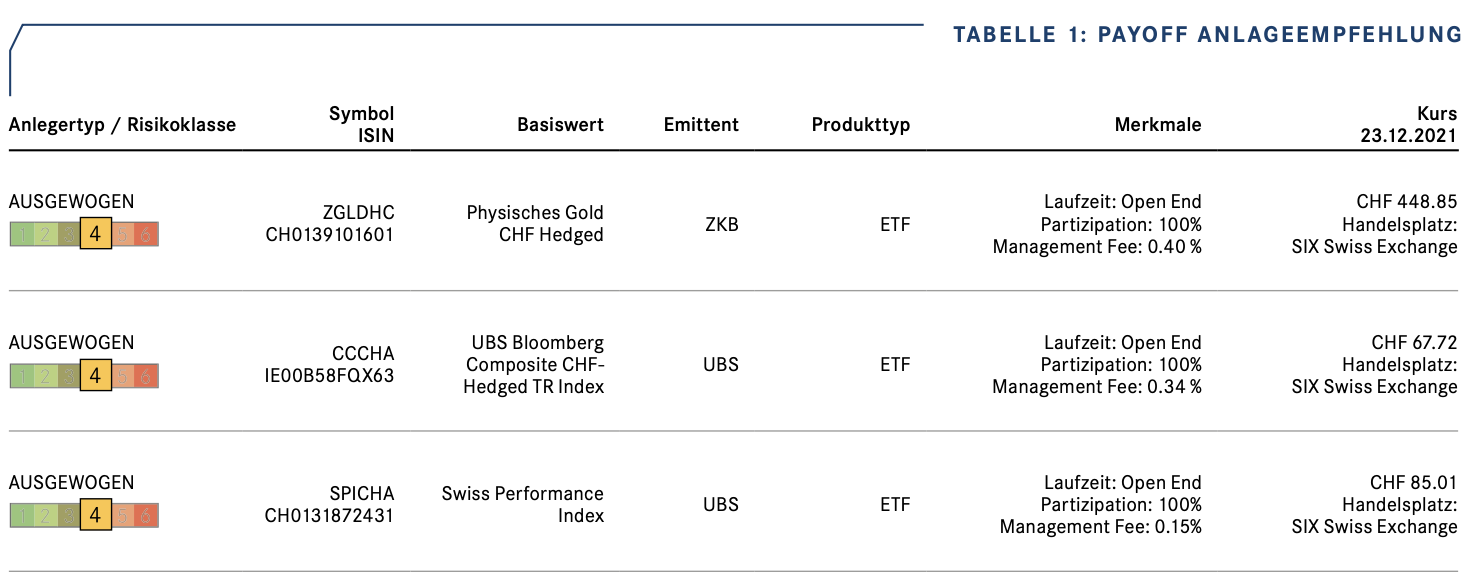

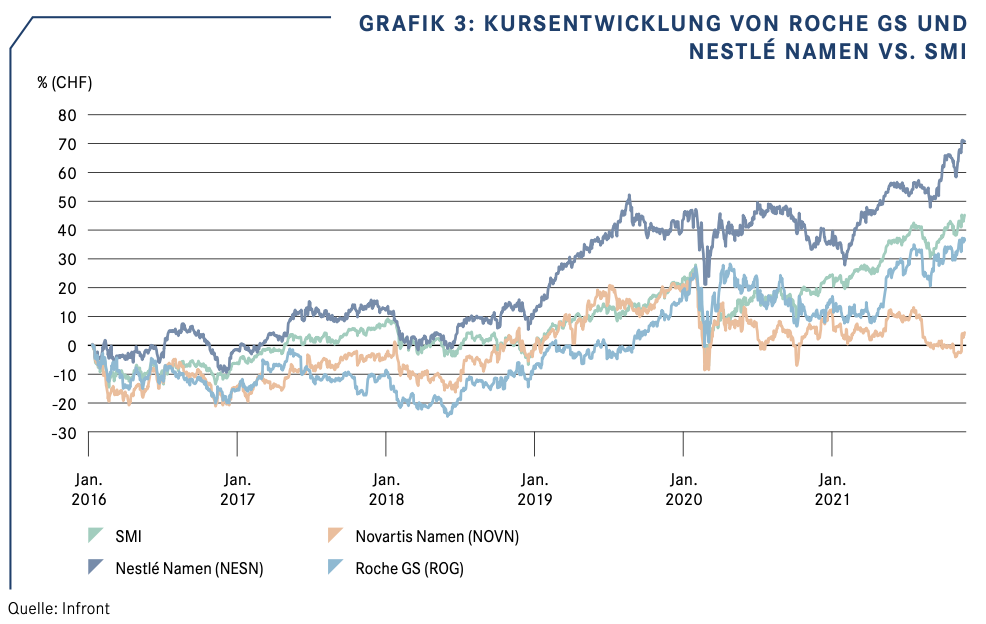

Die jüngsten Entwicklungen deuten darauf hin, dass die Anleger zunehmend eine höhere Vorsicht an den Tag legen. Ein Indiz dafür sind die Insiderverkäufe in den USA, welche im vergangenen Jahr ein Rekordniveau erreichten. Zur Vorsicht mahnt die zuletzt gestiegene Volatilität. Des Weiteren weisen die Märkte ein immer schlechteres Risiko-Ertrags-Profil auf. Zudem entwickelten sich ab November 2021 die normalerweise den Ton angebenden Small Caps in vielen Märkten schwächer als die grosskapitalisierten Werte. Strukturell konzentriert sich das Börsengeschehen immer stärker auf wenige Blue Chips wie die US-Technologiegiganten (Apple, Google, Microsoft u. a.). In der Schweiz sind die Schwergewichte Nestlé und Roche wieder gross in Mode. Selbst Novartis scheint sich jüngst zu berappeln. Kein Wunder, will doch der Pharmamulti den Erlös der Veräusserung aus dem Verkauf seines Roche-Anteils von USD 15 Milliarden verwenden, um bis Ende 2023 eigene Aktien zurückzukaufen. Wertpapiere von Unternehmen, die in konjunkturell wenig sensitiven Branchen tätig sind und die zugleich auf eine lange Dividendentradition zurückblicken, dürften im laufenden Jahr zu den bevorzugten Titeln zählen. Dazu gehören nebst dem erwähnten Trio Infernale der Schweiz Unternehmen des Kosmetiksektors wie L’Oréal, Estée Lauder, Givaudan oder solche, die Güter des alltäglichen Bedarfs produzieren wie Procter & Gamble. Es verwundert nicht, dass defensive Börsen wie diejenige der Schweiz in letzter Zeit, relativ betrachtet, Boden gut gemacht haben. Dieser Trend wird im Neuen Jahr anhalten. Der ETF SPICHA auf den SPI oder das Tracker-Zertifikat ETSMI auf den SMI bieten eine diversifizierte Abdeckung des Schweizer Aktienmarktes. Empfehlenswert sind ferner Unternehmen, die zu den Inflationsverursachern zählen, namentlich Rohstoffwerte (Exxon Mobil, Chevron u. a.) aus dem Energiesektor. Hilfreich beim Aufspüren von Trends ist das Screening von ETF-Datenbanken. Über die Webseite vonwww.etfscreen.com/performance.php lassen sich ohne grossen Aufwand die attraktivsten Angebote des letzten Tages, der letzten Woche, des letzten Monats usw. selektieren.

Knappheitstendenzen unterstützen Rohstoffe

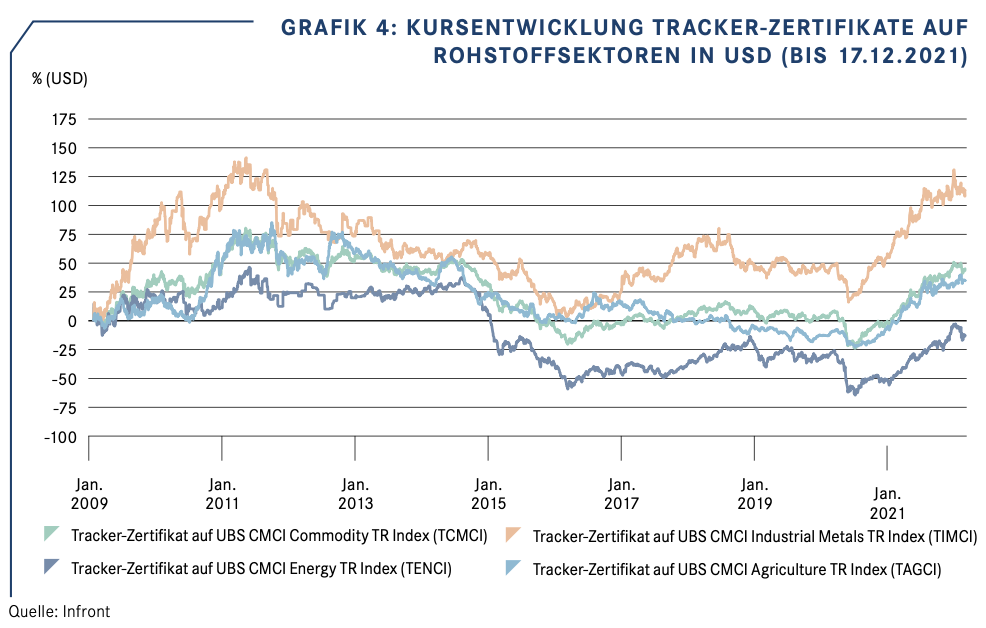

Da die US-Notenbank trotz ihrer Tapering-Äusserungen nur sehr zögerlich bereit sein wird, an der Zinsschraube zu drehen, dürfte das globale Wachstum anhalten und dafür sorgen, dass der Bedarf an Rohstoffen zunehmen wird. Es würde nicht verwundern, wenn der wichtigste Energieträger Rohöl im Jahr 2022 wieder die Marke von USD 100 pro Barrel erreichen sollte. ETFs oder Tracker-Zertifikate auf Energie (TENCI), Industriemetalle (TIMCI), Agrargüter (TAGCI) oder Rohstoffe allgemein (TCMCI) oder der CHF-gehedgte ETF CCCHA bleiben eine gute Wahl.

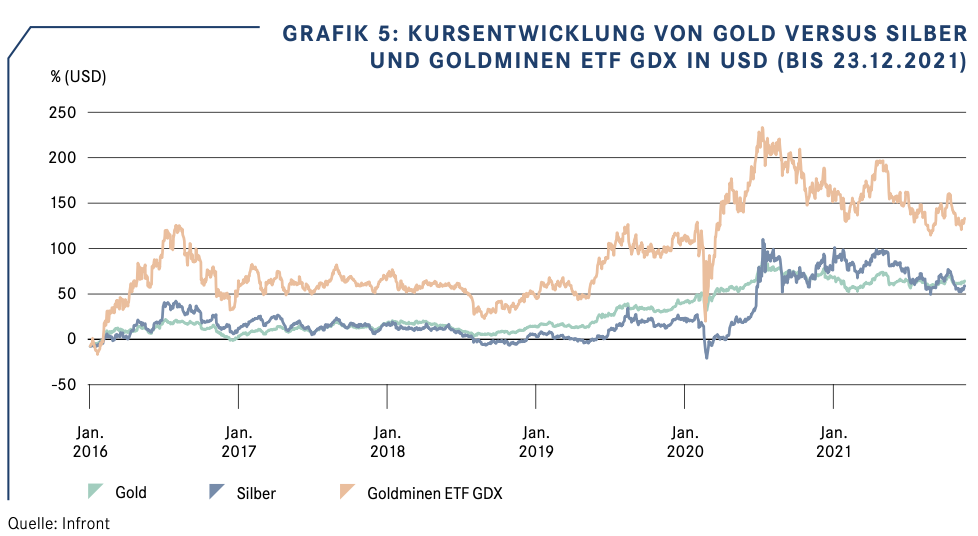

Edelmetalle vor Comeback

Bei den zuletzt ins Hintertreffen geratenen Edelmetallen deutet sich ein Comeback an. Anhaltend negative Realzinsen und weiterhin hohe Inflationszahlen müssten diesen Sektor über kurz oder lang wachküssen. Dabei dürfte Gold eine führende Rolle einnehmen. Gelingt dem Edelmetall der Ausbruch aus der seit August 2020 anhaltenden Konsolidierung, dann werden mit einer kleinen Verzögerung Silber und die historisch billigen Minenwerte nachziehen. Beide sind al- lerdings wesentlich volatiler als Gold und eignen sich in erster Linie für erfahrene, risikobereite Anleger. Umsetzbar ist das Ganze über den CHF gehedgten ETF ZGLDHC (Gold), den ETF JBSICA (Silber) oder den ETF GDX von VanEck auf Gold- und Silberminen Blue Chips.