Opinion Leaders

Opinion Leaders

Achtung ESG: Was Investoren falsch machen

-

Alexander Roose, Head of Equities und Quirien Lemey, Senior Portfolio Manager

ESG ist nicht gleich ESG: Es gibt viele Abstufungen und Varianten, wie ESG umgesetzt wird. Auf was Anleger unbedingt achten sollten.

Anlagestrategien gemäss den Kriterien von Environmental Social Governance (ESG, zu Deutsch Umwelt, Soziales und Unternehmensführung) haben die Finanzmärkte im Sturm erobert: Gemäss Bloomberg Intelligence werden die weltweiten ESG-Vermögenswerte bis 2025 voraussichtlich 53 Billionen US-Dollar übersteigen. Das würde mehr als einem Drittel des prognostizierten gesamten verwalteten Vermögens entsprechen. Während Europa (vorerst) die Führung übernommen hat, ist es nicht mehr nur ein europäisches Phänomen. Die USA haben die stärkste Expansion erlebt und könnten die Kategorie im nächsten Jahr dominieren.

Wenn eine Strategie einen Teilsektor ausschliesst, wird sie heutzutage als ESG-Strategie betrachtet. Es gibt einen starken Anstieg von ESG-ETFs, also den Aufstieg der passiven ESG-Strategie. Wenn Cathie Woods ARK Investment Management – mit ihrem Transparenz-ETF – einsteigt, muss es sich um ein boomendes Geschäft handeln… Dabei geht es hier nicht einmal um «Greenwashing». Was sind Fallstricke und Irrtümer im Bereich ESG, die für eine angemessene Umsetzung des ESG-Prozesses berücksichtigt werden sollten?

Die Nutzung externer ESG-Anbieter

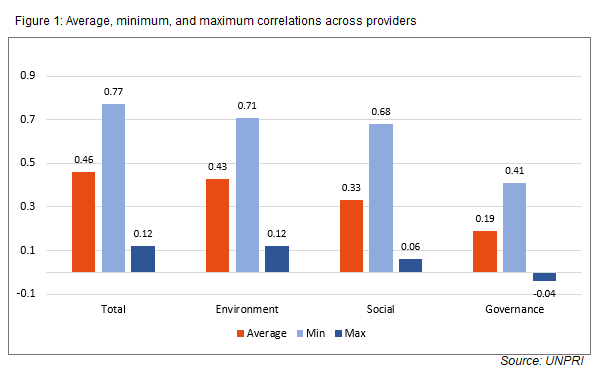

Viele Vermögensverwalter nutzen externe ESG-Datenanbieter wie Sustainalytics oder MSCI, um ESG in ihren Anlageprozess zu integrieren. Dies stellt zwar eine Verbesserung im Vergleich zu einer reinen Ausschlussstrategie dar, führt aber möglicherweise nicht zu den gewünschten Ergebnissen. Zu Bedenken gibt es Folgendes: Jüngste ESG-Untersuchungen von Berg/Koelbel/Rigobon (MIT Working Paper) haben ergeben, dass die Korrelationen zwischen den ESG-Ratings von sechs verschiedenen Agenturen relativ gering sind: Sie weisen eine durchschnittliche Korrelation von 0,54 bei einer Spanne von 0,38 bis 0,71 auf, die viel niedriger ist als die durchschnittliche Korrelation zwischen Kreditratingagenturen (0,99). Wie die Grafik zeigt, kam eine Studie von UNPRI zu ähnlichen Ergebnissen. Dies bedeutet, dass zwei quasi identische ESG-Fonds, die unterschiedliche ESG-Datenanbieter nutzen, völlig unterschiedliche und sogar widersprüchliche Anlagen haben können. Wichtig: Die Divergenz in den Bewertungen tritt auch zwischen Sektoren und Regionen auf.

Ratings sind nur Momentaufnahme

Auch wenn die Nutzung dieser spezialisierten Datenanbieter bereits eine Verbesserung im Vergleich zum Ausschluss von Sektoren darstellt, ist ein aktiver ESG-Ansatz vorzuziehen, der über die blinde Nutzung externer ESG-Daten hinausgeht. Ratings sind eine Momentaufnahme und können über einen längeren Zeitraum veraltet sein: Das heisst der Analyst ändert sein Rating möglicherweise lange Zeit nicht, selbst wenn Ereignisse eintreten, die eine Herauf- oder Herabstufung erforderlich machen würden). Zudem können bestimmte Komponenten des Ratings können subjektiv sein. Hinzu kommt, dass die Forschung ein erhebliches Alpha-Potenzial für ESG-Verbesserer festgestellt hat. So ergab eine Studie von AllianceBernstein, dass Unternehmen mit einem höheren ESG-Rating den gleichgewichteten MSCI ACWI Index in den nächsten zwölf Monaten um 0,93 % übertrafen. Dagegen blieben Aktien zurück, die herabgestuft wurden. Das bedeutet, dass man bei Erkennung einer potenziell wesentlichen Verbesserung des ESG-Ratings – bevor das offizielle Rating aktualisiert wurde -, die Heraufstufung des Ratings antizipieren und Alpha generieren kann. Dies ist das ultimative Ziel des aktiven Investierens. All dies führt uns zu der Überzeugung, dass ein echter, aktiver ESG-Ansatz das höchste Alphapotenzial für Investmentmanager bieten wird.

E, S oder G?

Wenn man an ESG-Fonds denkt, denken viele an grüne Fonds: Fonds für Ökologie, Elektrofahrzeuge und saubere Energie. Natürlich gibt es ESG-Fonds in viel mehr Sektoren, obwohl es noch keinen ESG-Fonds für Öl und Gas gesichtet wurde. In der gesamten ESG-Debatte liegt der Schwerpunkt oft auf dem E, der ökologischen Seite der Dinge. Auch wenn ihre Relevanz anerkannt ist, wird den S- und G-Seiten zu wenig Aufmerksamkeit geschenkt.

Zunächst einmal ist die G-Seite das Rückgrat der ESG-Analyse – an der Kreuzung von nachhaltiger und fundamentaler Analyse. Obwohl ein Grossteil der Governance-Analyse auf regelbasierte, eher quantitative Analysen reduziert werden kann, bedeutet dies nicht, dass sie deshalb weniger wichtig ist. Ob es sich nun um duale Aktienklassenstrukturen bei Tech-Unternehmen handelt, die den Gründern effektiv die volle Kontrolle geben, oder um das fragwürdige Tweet-Verhalten von Elon Musk: Es sind sehr wichtige Faktoren mit potenziell schwerwiegenden finanziellen Auswirkungen. Mit anderen Worten: Nur weil Tesla eine grüne Aktie ist – und wohl die Welt zum Besseren verändert hat -, sollte sie nicht automatisch als ESG-konforme Aktie eingestuft werden, ohne dass eine weitere Due Diligence erforderlich ist.

Nur ein ESG-Aspekt reicht nicht aus

Darüber hinaus geht es bei ESG ebenso sehr um Risiken wie um Chancen. Die Investition in Aktien, die zur Reduzierung der CO2-Emissionen beitragen, ist nur eines von vielen Beispielen. Wenn es jedoch um die soziale Dimension geht, konzentrieren sich die meisten ESG-Analysen auf die negativen Auswirkungen der Unternehmenspraktiken. ES konzentrieren sich nur wenige ESG-Analysen auf den positiven sozialen Aspekt. Ein Beispiel: Unternehmen wie Amedisys mit ihren privaten Pflegedienst-Dienstleistungen sind sehr interessant, da ihre täglichen Kosten 85 Prozent niedriger sind als die Kosten für vergleichbare Leistungen in qualifizierten Pflegeeinrichtungen. Sie sind sogar 98 Prozent (!!) niedriger als die Kosten für Leistungen in Akutkrankenhäusern (siehe Grafik 2). Diese Unternehmen sind daher eine hervorragende Möglichkeit, in die Entwicklung einer wertorientierten Gesundheitsversorgung zu investieren und dazu beizutragen, dass die Gesundheitsversorgung für die Mehrheit der Bevölkerung bezahlbar bleibt. Eine erste positive soziale Dimension! Man sollte jedoch auch die sozialen Folgen der privaten Gesundheitsversorgung berücksichtigen: Es versteht sich von selbst, dass die meisten Patienten es vorziehen würden, zu Hause von einer ausgebildeten Krankenschwester behandelt zu werden, anstatt sich in Pflegeeinrichtungen oder Krankenhäusern behandeln zu lassen. Diese Bereitschaft, sich zu Hause behandeln zu lassen, nimmt im schlimmsten Fall noch zu, wenn die Patienten die letzten Tage ihres Lebens in einem Hospiz verbringen sollen. Mit anderen Worten: Unternehmen der privaten Krankenpflege haben auch positive spezifische soziale Auswirkungen, was sie zu einer noch lohnenderen Investition macht. Abschliessend lässt sich sagen, dass man sich nicht zu sehr auf nur einen Aspekt der ESG konzentrieren sollte. Es sind alle als gleich wichtig betrachten und man sollte jeder Dimension genügend Aufmerksamkeit schenken.

Gefahren beim Vergleichen

Eine weitere natürliche Folge der Verwendung von ESG-Ratings hat zur Folge, dass ESG-Fonds eine Tendenz zu grossen Unternehmen haben. Der Grund dafür ist in den Anforderungen für die Berichterstattung zu suchen. Je mehr Richtlinien vorhanden sind und Berichte erstellt werden, desto höher ist ceteris paribus die Punktzahl. Dies setzt voraus, dass genügend Mitarbeiter dafür vorhanden sind. Das ist bei grossen Unternehmen leichter der Fall. Daher weisen grosse Unternehmen tendenziell bessere Werte auf als kleinere Unternehmen. Das führt zu einer Verzerrung in der Berichterstattung. Die Ironie dabei ist, dass ein Unternehmen mit einer ESG-Ausrichtung nicht immer besser sind als Firmen, die keine solche Politik haben. Letztere haben jedoch in der Regel eine niedrigere ESG-Bewertung, weil es keine solche Politik gibt. Daher ist auch hier ein aktiver Ansatz erforderlich. Darüber hinaus legt diese Argumentation nahe, dass man diese Verzerrung berücksichtigen sollte, indem man möglicherweise Unternehmen mit ähnlich grossen Konkurrenten vergleicht.

Die gleichen Überlegungen lassen sich auch für sektorale und regionale Verzerrungen anstellen. So haben beispielsweise Unternehmen in einem Sektor oder Teilsektor tendenziell niedrigere Werte als Unternehmen in anderen (Teil-)Sektoren. Ebenso weisen asiatische und US-Unternehmen tendenziell niedrigere Werte auf als europäische Unternehmen. Das ist eine Folge der ESG-Schockwelle, die zuerst in Europa einsetzte. Folglich sollte man Unternehmen nur mit Unternehmen desselben Sektors, Teilsektors oder sogar nur mit direkten Konkurrenten vergleichen. Ausserdem sollten Vergleiche auf regionaler Ebene durchgeführt werden.

Zusammenfassend lässt sich sagen: Angemessene ESG-Analysen, ob sie nun auf externen ESG-Datenanbietern basieren oder nicht, erfordern einen aktiven eigenen Ansatz. Dabei darf der wichtigste Teil einer Anlageanalyse nicht aus den Augen verloren werden: die Fundamentaldaten eines Unternehmens.

Bio

Alexander Roose verfügt als ausgebildeter Analyst über 20 Jahre Erfahrung im Management von Aktien-Anlageteams und Investmentfonds. Er war CIO Fundamental Equity und Head of Sustainable Equities bei Degroof Petercam Asset Management (DPAM), wo das verwaltete Aktienvermögen unter seiner Verantwortung von € 3 Mrd. auf € 10 Mrd. anstieg. 75% der Fonds hatten ein Morningstar-Rating von 5 oder 4 Sternen.

Quirien Lemey verfügt über 13 Jahre Erfahrung als Analyst und Fondsmanager, wobei er die letzten elf Jahre bei Degroof Petercam Asset Management (DPAM) tätig war. 2021 wurde Quirien Lemey von Citywire Selector als siebtbester Fondsmanager in Europa eingestuft.