Trading Desk

Trading Desk

Adecco: Ausgebremst von den geopolitischen Grossbaustellen

-

Wolfgang Hagl

Nachdem die Umsätze des Personalvermittlers im 3. Quartal ein weiteres Mal geschrumpft sind, macht der CEO wenig Hoffnung auf eine Wende zum Besseren. Die Adecco-Aktie sollte daher den Konjunkturoptimisten vorbehalten bleiben.

Welche Folgen haben Handelsstreit und Brexit-Chaos für die Gesamtwirtschaft? Über diese Frage zerbrechen sich Analysten und Investoren gleichermassen die Köpfe. In den vergangenen Monaten wurde mehr und mehr deutlich, dass die beiden Dauerprobleme bereits einen echten «Flurschaden» angerichtet haben. Nicht nur in der Schweiz mussten Ökonomen ihre Wachstumsprognosen nach unten revidieren. Und doch machte sich zuletzt eine gewisse Hoffnung breit, dass der Abschwung glimpflich verlaufen könnte. Neben dem verschobenen Brexit berufen sich die Optimisten auf eine mögliche Einigung zwischen den USA und China.

Alain Dehaze sieht das ganz anders. «Nichts ist gelöst worden», sagte der CEO von Adecco vor kurzem in Bezug auf die geopolitischen Grossbaustellen. Vorerst scheint der Chef des global agierenden Personalvermittlers keine Stimmungswandel zu erwarten. «Wenn man unsere Zahlen anschaut kann man sagen, dass die Unsicherheit hier ist und definitiv weiterbesteht», erklärte Dehaze. Ein Blick in den Zwischenbericht gibt ihm Recht. Bereinigt um Sondereffekte gab der Konzernumsatz von Juli bis September um 3% auf EUR 5.9 Mrd. nach. Bereits für die beiden Quartale davor hatten die Zürcher schrumpfende Erlöse gemeldet.

Der Gewinn brach in den vergangenen drei Monaten sogar um mehr als ein Drittel auf EUR 179 Mio. ein. Neben dem rückläufigen Geschäftsvolumen wirkten sich hier IT-Investitionen negativ aus. Ausserdem hatte in der Vorjahresperiode der Verkauf eines Geschäftsbereichs den Profit aufgepeppt. Jetzt kündigte das Unternehmen eine weitere Desinvestition an: Adecco verkauft das US-Gesundheitsgeschäft für USD 612 Mio. an den Finanzinvestor Olympus Partners. Zwar arbeitet das Segment dem Management zufolge hochprofitabel. Allerdings sei es schwierig, dieses Geschäft international zu forcieren. Insofern passt Soliant Health nicht mehr zur Strategie, welche die Konzentration auf globale Marken vorsieht.

Besonders stark hat die Personalvermittlung im 3. Quartal in den europäischen Märkten nachgelassen. Für Deutschland, Österreich und die Schweiz meldete Adecco sogar einen prozentual zweistelligen Umsatzrückgang. In der Verkaufsregion «Rest der Welt» nahmen die Erlöse dagegen um lediglich 2% ab. Passend zu den Statements des CEOs verliefen die Geschäfte zuletzt weiter schleppend. Im September und Oktober sank der Konzernumsatz organisch um 4%. Dehaze stemmt sich mit Innovationen und Kosteneinsparungen gegen den Abschwung. Nach EUR 70 Mio. im laufenden Jahr sollen die Aufwendungen 2020 sogar um EUR 250 Mio. eingestampft werden.

Anlagekonklusion:

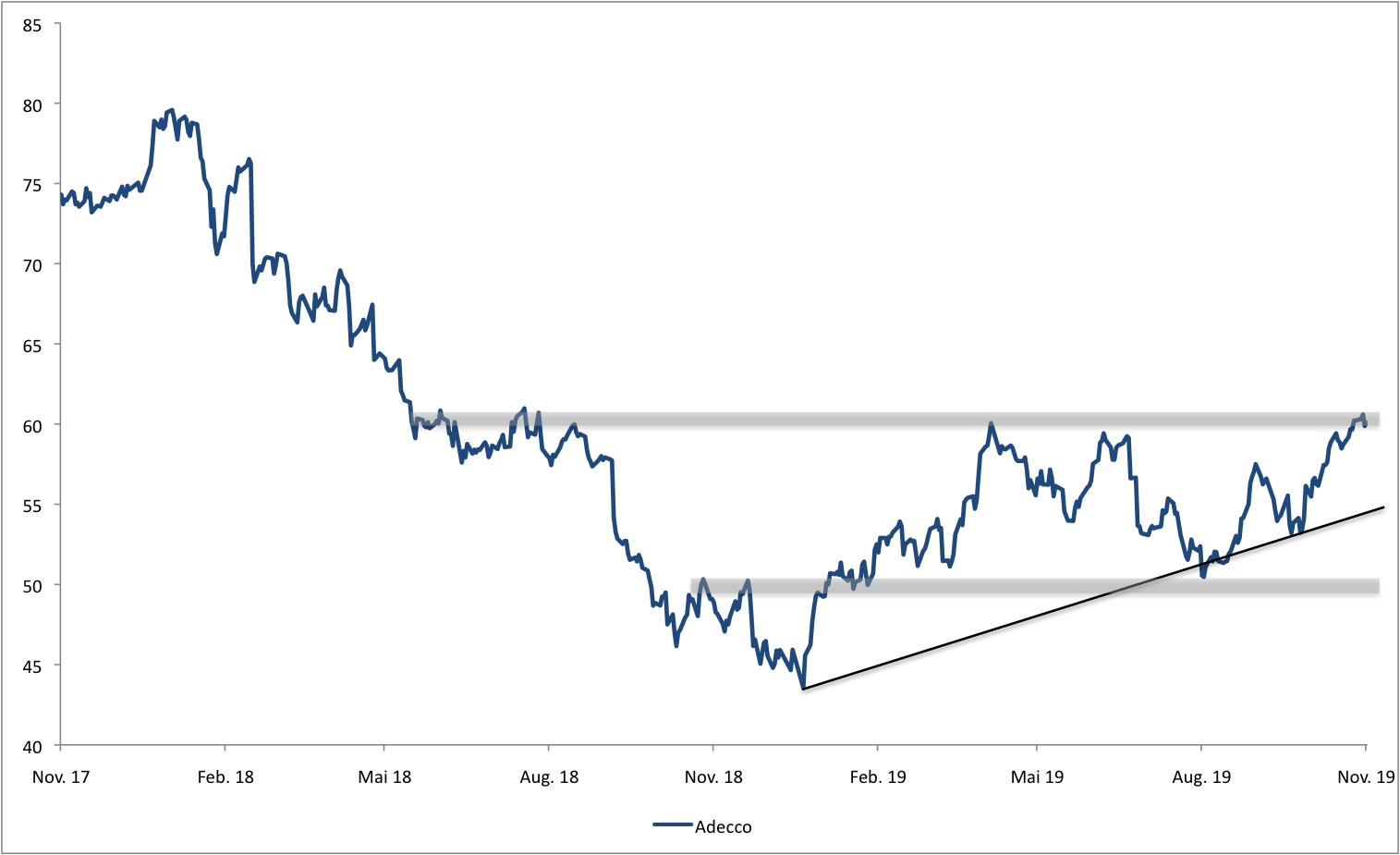

Trotz aller Anstrengungen ist Adecco in hohem Masse auf ein positives Makroumfeld angewiesen, um in die Wachstumsspur zurückzukehren. Insofern sollten nur Anleger mit einem optimistischen Konjunkturszenario darauf setzen, dass der SMI-Titel die jüngste Aufwärtsbewegung fortsetzt. Aus technischer Sicht ist die Aktie gerade daran gescheitert, den horizontalen Widerstand im Bereich von CHF 60 zu überwinden. Mit dem Put-Warrant ADPKJB können Anleger darauf setzen, dass sich der Large Cap nun wieder dem unteren Bereich der übergeordneten Seitwärtsrange annähert. Selbst wenn Adecco diesen Korridor verlassen sollte, wäre mit dem Barrier Reverse Convertible RADADV Ende 2020 eine Rendite von 5.25% möglich. Vontobel setzt die Schutzschwelle zur Anfangsfixierung auf 75% des dann gültigen Kurses.