Trading Desk

Trading Desk

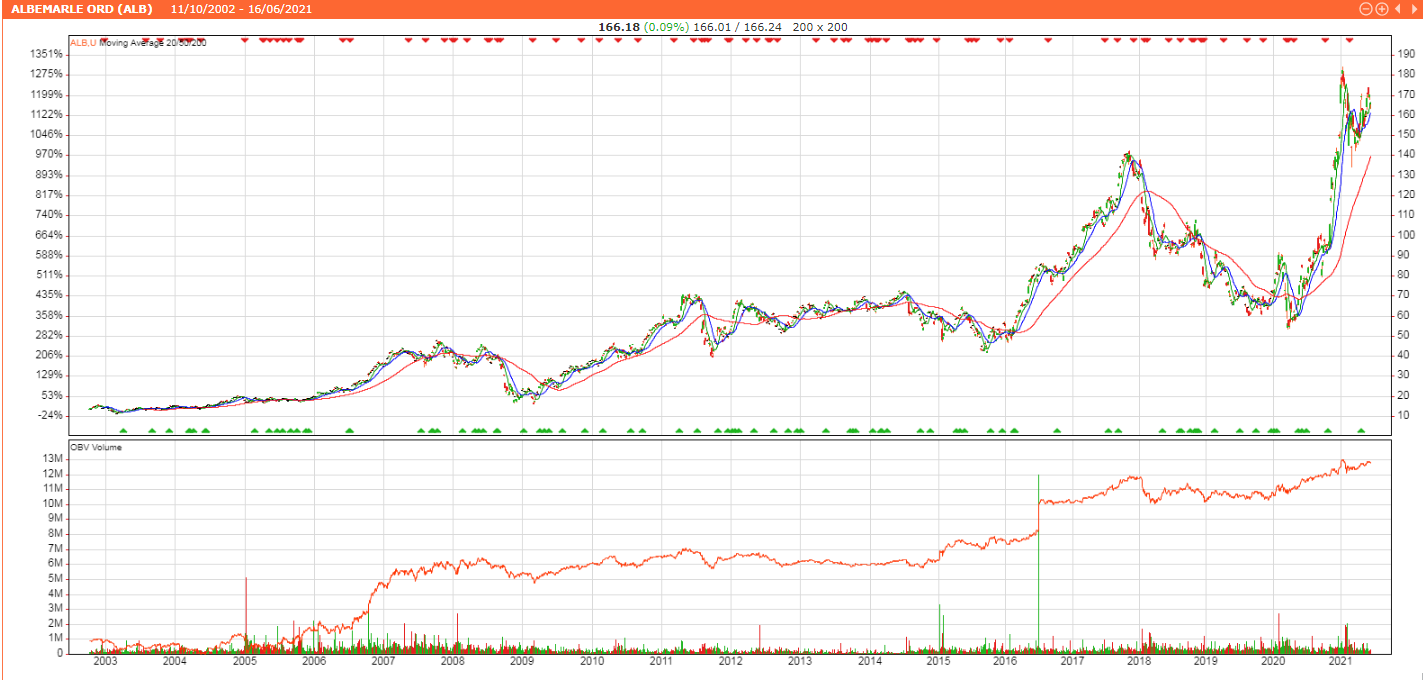

Albemarle – Lithium-Granate

-

Dieter Haas

Der amerikanische Chemiekonzern Albemarle profitiert vom E-Auto-Boom. Der Titel ist weiterhin kaufenswert.

Albemarle ist ein grossartiges Unternehmen mit einer potenziell hervorragenden Zukunft. Im vergangenen Jahr wurden die Ergebnisse von Albemarle in Schlüsselbereichen wie Lithium, Katalysator und Brom durch die Pandemie etwas beeinträchtigt. Während das Unternehmen heute in Investorenkreisen vielleicht am bekanntesten für E-Auto-Produkte und Batterierohstoffe ist, arbeitet das Unternehmen auch mit Gläsern, Fetten, Luft- und Raumfahrt, Gummi, Pharma und Landwirtschaft.

Viele dieser Segmente bleiben unangetastet. Die Segmentanwendungen des Unternehmens sind jedoch stark auf den E-Auto-/Energiesektor ausgerichtet. Das Unternehmen besitzt über einige der besten Lithium-Quellen der Welt.

Die am 5.Mai bekanntgegebenen Zahlen für das 1.Quartal bestätigten die gute Verfassung des Unternehmens. Die wichtigsten Daten lauteten wie folgt:

- Nettogewinn von 95,7 Mio. US-Dollar oder 0,84 US-Dollar pro verwässerter Aktie; bereinigter verwässerter Gewinn pro Aktie von 1,10 US-Dollar, ein Anstieg von 10 %.

- Nettoumsatz von 829,3 Mio. US-Dollar, ein Anstieg von 12 %.

- Bereinigtes EBITDA von 230,1 Mio. US-Dollar, ein Anstieg von 17 %.

- Prognose für das Gesamtjahr 2021 unverändert

- Abschluss einer endgültigen Vereinbarung zum Verkauf des Geschäftsbereichs Fine Chemistry Services an W. R. Grace & Co. für einen Erlös von ca. 570 Mio. US-Dollar

- Abschluss eines öffentlichen Aktienangebots in Höhe von 1,5 Milliarden US-Dollar zur Beschleunigung des profitablen Wachstums; Reduzierung der Verschuldung, wodurch finanzielle Flexibilität für die Umsetzung der Strategie geschaffen wird.

Der Albemarle-CEO Kent Masters sagte anlässlich der Präsentation: «Wir waren mit unserer Leistung in diesem Quartal zufrieden und erzielten einen Anstieg des bereinigten EBITDA um 17 % gegenüber dem Vorjahr, angetrieben durch starke Umsätze aus unserem Lithium- und Bromgeschäft»

Albemarle geht weiterhin davon aus, dass sich die operative Leistung für das Gesamtjahr 2021 im Vergleich zum Gesamtjahr 2020 leicht verbessern wird, vorausgesetzt, die Erholung von der globalen Wirtschaftskrise hält an. Während sich die Prognose für das Gesamtunternehmen nicht geändert hat, haben sich aus Sicht der GBUs die Aussichten für unser Lithiumgeschäft verbessert und für unser Katalysatorgeschäft sind unsere Erwartungen niedriger, während die Aussichten für unser Bromgeschäft unverändert sind.

Der E-Auto-Boom wird auch in den kommenden Jahren (siehe Grafik) massgeblich zum Geschäftserfolg von Albemarle beitragen.

Quelle: Albemarle – 12.5.2021

Anlagekonklusion:

Die Aktie von Albemarle ist weiterhin kaufenswert. Die Aktie hat das Ende der Fahnenstange noch längst nicht erreicht. Vorsichtige Anleger können den Einstieg in Kombination mit geschriebenen Calls vollziehen.

Quelle: Swissquote