Focus

Focus

Anlagechancen für jeden Geschmack

-

Serge Nussbaumer

Chefredaktor

Der Lebensmittelsektor punktet bei den Investoren mit viel Substanz, Markenstärke und einer dementsprechend hohen Preissetzungsmacht. Wir nehmen diesen wichtigen Wirtschaftszweig unter die Lupe und stellen interessante Anlagelösungen vor.

Der Sommer ist mit vielen typischen Gerüchen verknüpft. Neben Blüten, Heu und Stroh, dem Dampf des heissen Asphalts nach einem Gewitter oder dem Chlor im Schwimmbad zählt dazu der Duft eines Grillabends. Die olfaktorische Mischung aus glühender Kohle und brutzelnden Würstchen, Fleisch oder Zucchetti hat für viele Menschen eine geradezu betörende Wirkung. Sobald sich Familien, Freunde oder Firmen zum Barbecue treffen, sitzt der Lebensmittelsektor mit am Tisch. Seien es die Antipasti, das Steak samt Saucen, das Eis zur Nachspeise oder Bier, Wein und Spirituosen als flankierende Getränke: Der typische Sommeranlass bietet für die Hersteller und Lieferanten von Nahrungsmitteln eine Vielzahl an Absatzmöglichkeiten.

Stattliche Outperformance

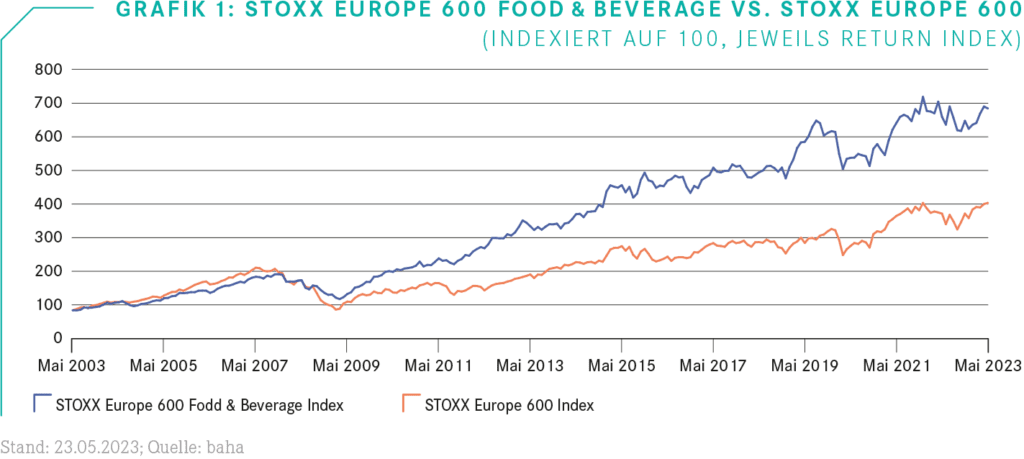

Ungeachtet der Saison macht der Sektor Investoren den Mund wässrig. Das zeigt ein Blick auf den STOXX Europe 600 Food & Beverage Index. Über die vergangenen 20 Jahre hat das Branchenbarometer den breiten europäischen Aktienmarkt um Längen abgehängt (siehe Grafik 1). Getreu dem Motto «gegessen und getrunken wird immer» gelten Nahrungsmittelaktien als besonders defensiv. Will heissen, der Sektor ist relativ immun gegen das konjunkturelle Auf und Ab. Insofern treffen die Branchenschwergewichte den Geschmack der Value-Investoren. Ein Beispiel dafür ist die US-Börsenlegende Warren Buffett, ein bekennender Trinker und Anteilseigner von Coca-Cola. Über seine Holding Berkshire Hathaway hat er sich zudem im Ketchup-Imperium Kraft Heinz positioniert.

Am Puls der Inflation

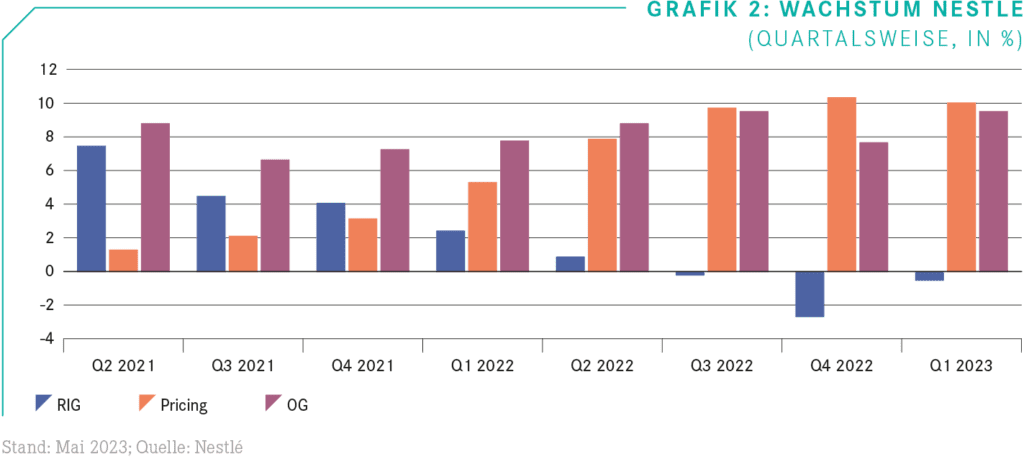

Typisch für die Buffett-Favoriten verfügen die Lebensmittelriesen über eine hohe Preissetzungsmacht. Beispiel Nestlé: Als die Inflation im vergangenen Jahr ein spektakuläres Comeback gab, konnte der am Genfer See beheimatete Konzern diese Karte sofort ausspielen. Quartal für Quartal schraubte Nestlé die Preise nach oben. Im Schlussquartal 2022 verteuerten sich die Artikel im Schnitt prozentual zweistellig. Grafik 2 zeigt allerdings auch, dass der Mix aus starker Teuerung und unsicheren Wirtschaftsaussichten die Verbraucher nicht kalt lässt: Das auf den Verkaufsvolumen basierende interne Realwachstum (RIG) von Nestlé ist in den vergangenen drei Quartalen geschrumpft.

CEO Mark Schneider war dennoch mit dem Jahresauftakt zufrieden. «Unsere Teams haben

die Entwicklung des Volumens mit viel Engagement verteidigt und ein kontinuierliches Wachstum des Produktmixes sichergestellt», erklärte er. Gleichzeitig bestätigte Schneider den Ausblick für das Gesamtjahr: «Wir erwarten ein organisches Umsatzwachstum zwischen 6% und 8% und eine zugrunde liegende operative Ergebnismarge zwischen 17.0% und 17.5%. 2022 hatte der Konzern auf der Umsatzseite um 8.4% expandiert und dabei eine Marge von 17.1% erzielt.

Flexibler Speiseplan

Um die Profitabilität zu halten respektive auszubauen, treibt Schneider die Ausrichtung des Konzerns in Richtung besonders wachstums- und margenträchtiger Geschäftsfelder voran. Ein Schwerpunkt der Portfoliooptimierung liegt auf vermeintlich gesünderen und nachhaltigeren Lebensmitteln. 2022 erzielte der Konzern einen Umsatz von rund CHF 1 Milliarde mit pflanzenbasierten Artikeln. Nestlé buhlt unter anderem mit Fleisch- und Milchersatzprodukten um Vegetarier, Veganer oder Menschen, die sich gesünder ernähren möchten.

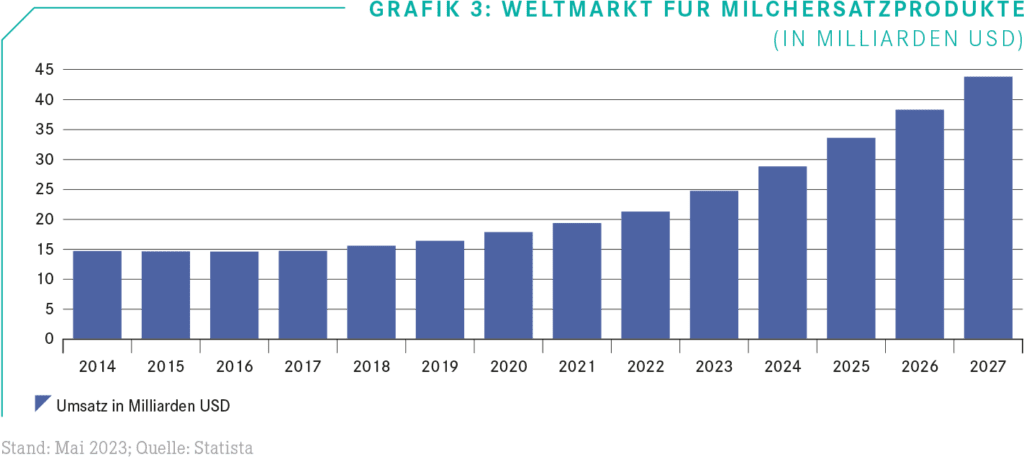

Beide Segmente wachsen stark. Laut Statista nähert sich der Weltmarkt für Milchersatzprodukte gerade der Marke von USD 25 Milliarden an. Bis 2027 könnte der Umsatz mit den häufig auf Soja, Mandeln, Hafer oder Reis basierenden Erzeugnisse um mehr als drei Viertel auf USD 44.2 Milliarden expandieren (siehe Grafik 3). Vor diesem Hintergrund verlassen sich die Molkereikonzerne längst nicht mehr nur auf Kühe und Ziegen. Die Emmi Gruppe liefert mit dem Marken Beleaf und Begetal Milch- und Käse-

ersatz. Diese Aktivitäten sind dem Segment «Übrige Produkte/Dienstleistungen» zugeordnet – hier verbuchte Emmi 2022 ein prozentual zweistelliges organisches Wachstum.

Molkereigigant auf Transformationskurs

Während die Luzerner diesen aufstrebenden Markt nur in der Schweiz und in Spanien bespielen, ist Danone in ganz Europa und Nordamerika mit pflanzenbasierten Milchgetränken, Joghurts und Eiscremes in den Supermarktregalen präsent. 2016 hat der weltgrösste Molkereikonzern mit der USD 4 Milliarden schweren Übernahme des US-Spezialisten Whitewave die Expansion in das vegane Segment forciert. Vielen Investoren stiess Danone in den darauffolgenden Jahren dennoch sauer auf. Ein Grund, weshalb mit Antoine de Saint-Affrique mittlerweile ein Branchenurgestein den Posten als CEO übernahm. Der Franzose war zu Beginn seiner Karriere bereits für die damalige Danone-Senf- und Essigtochter Amora Maille tätig. Weitere Stationen führten ihn zum Konsumgüterriesen Unilever und dem Kakao-Weltmarktführer Barry Callebaut.

Jetzt möchte de Saint-Affrique Danone auf Wachstum trimmen. «2023 werden wir unsere Transformation vorantreiben», erklärte er im Rahmen der Bilanzvorlage. Zwar ist der CEO von den Stärken des Branchenriesen mit Yoghurt-, Milch- und Wassermarken wie Activia, Silk oder Evian überzeugt. «Aber wir haben auch eine Zeit lang schlechter abgeschnitten als unsere Märkte und es gibt vieles, was wir verbessern können», erklärte der CEO im vergangenen Jahr. Schwächelnde Bereiche sollen so schnell wie möglich abgestossen werden. Operativ ist der Start in die laufende Periode geglückt: Im 1. Quartal 2023 verbuchte Danone ein organisches Wachstum von 10.5%. Dabei konnten die Franzosen neben Preissteigerungen von durchschnittlich 10.3% das Absatzvolumen marginal steigern. Die Investoren sind begeistert: Im bisherigen Jahresverlauf zählt die Danone-Aktie mit einem Kursplus von 17% zu den Top 10-Performern im STOXX Europe 600 Food & Beverage Index.

Rebound mit Gipfeli

Unter die fünf stärksten Werte des Schweizer Aktienmarktes schafft es Aryzta 2023. Der

Backwarenkonzern liefert eine spannende Turnaround-Story. Nach Jahren mit hohen Verlusten arbeitet das Unternehmen wieder profitabel. Neben dem eingeschlagenen Restrukturierungskurs profitiert Aryzta von der trotz Inflation ungebremsten Lust vieler Verbraucher auf Brot, Cookies und Gipfeli. In den ersten sechs Monaten des Geschäftsjahres 2023 (per Ende Juli 2023) steigerte das in 27 Ländern aktive Unternehmen die Verkaufsvolumen um 5.8%. Dabei konnte Aryzta im Schnitt um knapp ein Fünftel höhere Preise durchsetzen. Mit EUR 129.1 Millionen hat sich das operative Ergebnis (Stufe Ebitda) gegenüber dem Vorjahreszeitraum mehr als verdoppelt. Die Ebitda-Marge schnellte um 540 Basispunkte auf 12.5% nach oben. Damit gibt sich CEO Urs Jordi nicht zufrieden. Bis 2025 strebt er eine operative Marge von mehr als 14.5% an.

Analysten trauen dem lange Zeit strauchelnden Nebenwert mehrheitlich eine Fortsetzung des Höhenflugs (siehe Grafik 4) zu. UBS hat gerade die Gewinnschätzungen nach oben geschraubt. Analyst Joern Iffert trug auf diese Weise der Kosteneffizienz von Aryzta Rechnung. Das Kursziel erhöhte der UBS-Experte um fünf Rappen auf CHF 1.80. Es handelt sich hier nach wie vor um eine heisse Wette: Nicht nur, dass der Bäckereimarkt stark umkämpft ist. Arzyta hat trotz Verbesserungen weiterhin viel Fremdkapital in der Bilanz. Zur Halbzeit der laufenden Geschäftsperiode lag das Verhältnis der Nettoschulden zum Ebitda bei 4.3. Der CEO möchte den Leverage bis 2025 auf rund 3 drücken.

Eine würzige Sache

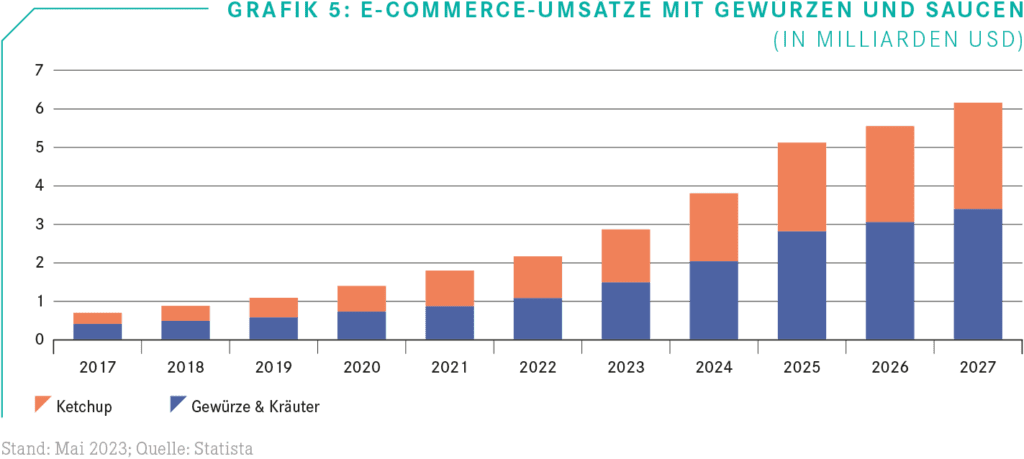

An vielen Grillenabenden ist Aryzta mit seinen Brotwaren Stammgast. Gleiches gilt für die Hersteller von Gewürzen, Saucen und Ketchup. An Hand von diesem Segment lässt sich ein weiterer Trend des Lebensmittelmarktes anschaulich demonstrieren: Immer mehr Konsumenten füllen die Speisekammer mittels Internetbestellung. 2023 könnten USD 2.85 Milliarden mit Gewürzen, Kräutern, Ketchup und anderen Saucen im E-Commerce-Handel erwirtschaftet werden. Damit hätte sich dieses Geschäft innerhalb von zwei Jahren gut verdoppelt. Laut Statista soll es in diesem Tempo weitergehen (siehe Grafik 5).

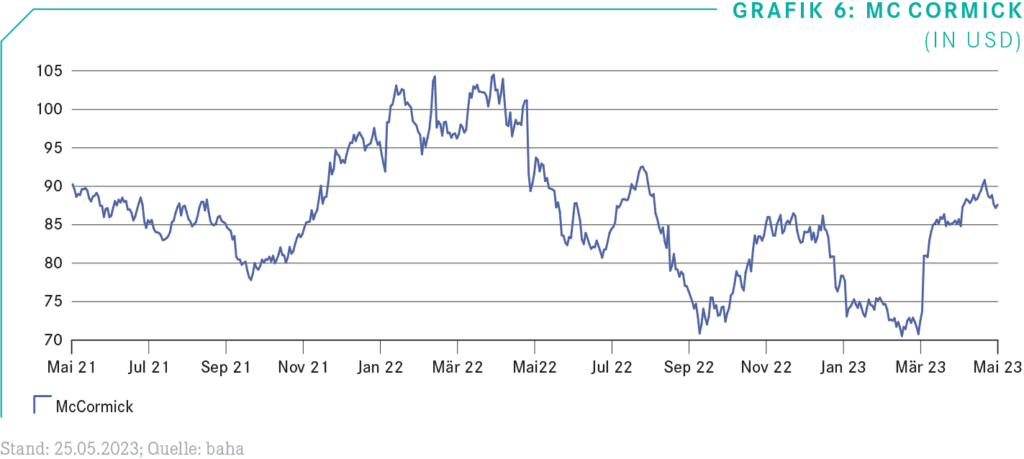

Zu den Spezialisten auf diesem Gebiet zählt McCormick. Das US-Unternehmen liefert Aromen an Lebensmittelhersteller und ist mit eigenen Konsumprodukten weltweit unterwegs. Zu den Top-Marken zählen die mexikanische Hot Sauce Cholula oder das Senf-Label French’s. Eine sprichwörtlich heisse Sache ist auch die McCormick-Aktie. Nach einer doppelten Bodenbildung dreht der S&P 500-Titel im Frühjahr nach oben. Beim Rebound haben starke Zahlen für das 1. Quartal 2023 geholfen. Nicht zuletzt dank Preiserhöhungen konnte das Unternehmen die Erwartungen der Wall Street schlagen.

Anlagelösungen

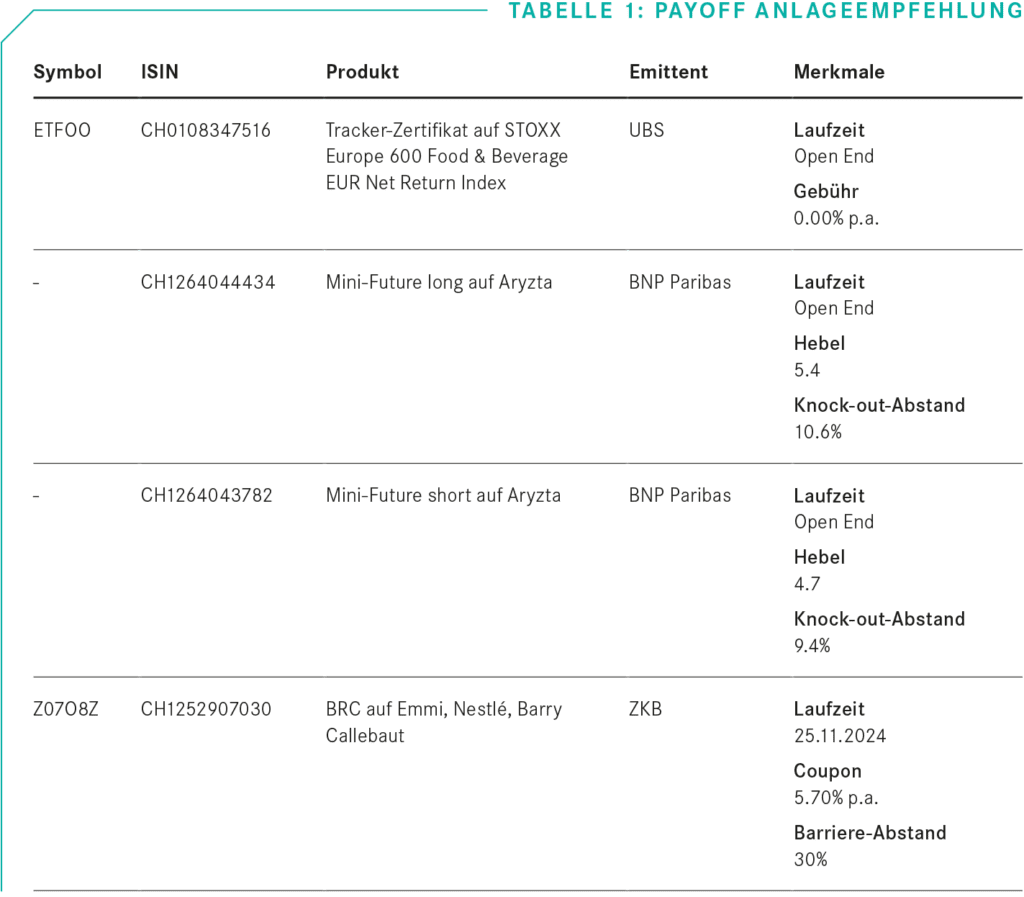

An den Schweizer Markt für Strukturierte Produkte hat es McCormick noch nicht geschafft – gerade als Basiswert für Hebelpapiere wäre die Aktie sicher spannend. Ein Mangel an Anlagelösungen für den Lebensmittelsektor herrscht im Strukisegment aber nicht. Mit dem Tracker-Zertifikat ETFOO können sich Anleger den europäischen Sektor diversifiziert ins Portfolio holen. Seit mehr als 13 Jahren bildet UBS den STOXX Europe 600 Food & Beverage Index ohne Verwaltungsgebühr ab. Durchaus üppig fällt der relative Preis für diesen substanzstarken Sektor aus. Aktuell zeigt die Benchmark eine Kurs-Gewinn-Verhältnis (KGV) von mehr als 25 – was eine Prämie von nahezu zwei Dritteln gegenüber dem STOXX Europe 600 Index bedeutet.

Ungeachtet der Bewertung finden die Trader in diesem Wirtschaftszweig eine prall gefüllte «Speisekarte». Besonders würzig präsentiert sich hier der Basiswert Aryzta. BNP Paribas hat im Mai den Mini-Future long (Valor 126404443) neu auf Swiss DOTS eingeführt. Das Produkt partizipiert mit einem Hebel von aktuell 5.4 an steigenden Notierungen. Mit CHF 1.35 liegt der Stop Loss gut ein Zehntel über dem Kurs des SPI-Highflyers. Für die Bären hat BNP Paribas ebenfalls neue Lösungen auf der OTC-Plattform lanciert. Der Mini-Future short (Valor 126404378) münzt fallende Kurse bei Aryzta mit einem Hebel von derzeit 4.7 in Gewinne um. Achtung: Bei beiden Papieren droht kräftiges Margengrummeln für den Fall, dass das jeweilige Tradingkalkül nicht aufgeht.

Zwar können auch Renditeoptimierungsprodukte ihren Haltern Bauchschmerzen bereiten. Doch sind diese beliebten Vehikel deutlich defensiver ausgerichtet. Die ZKB spannt aktuell das Lebensmitteltrio Emmi, Nestlé und Barry Callebaut zusammen. Der Barrier Reverse Convertible Z07O8Z zahlt einen garantierten Coupon von 5.70% p.a. Für diese Ertragschance besteht Teilschutz in Form eines Kurspolsters von 30% für jeden der drei Basiswerte.