Opinion Leaders

Opinion Leaders

Arbeitsmarkt USA: Soft-Landing oder Übergangsphase?

-

Martin Rossner

Gründer und Geschäftsführer

ThirdYear Capital

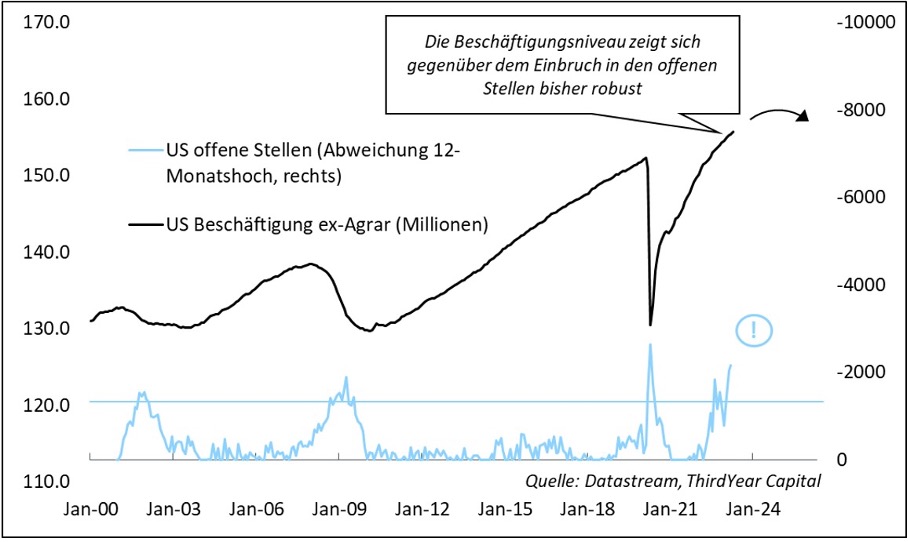

Eine historische Analyse zeigt: Der Fed ist es bisher kaum gelungen, das Lohnwachstum und die Arbeitsnachfrage zu senken, ohne gleichzeitig einen schmerzhaften Anstieg der Arbeitslosigkeit zu erzeugen.

Die nachhaltige Bekämpfung der Inflation erfordert in der Regel einen zyklischen Abschwung. Die aktuellen Arbeitsmarktzahlen aus den USA zeigen sich aber weiterhin sehr robust. Die «Übergangsphase» von der Reduktion der offenen Stellen bis hin zum Anstieg der Arbeitslosigkeit lässt sich durch die sogenannte Beveridge-Kurve erklären: Die Kurve ist bei besonders hoher Arbeitsnachfrage in der Ausgangslage steil, sodass eine Reduktion der Arbeitsnachfrage nicht direkt mit einer steigenden Arbeitslosigkeit einhergeht. In der Theorie würde das ein «Soft-Landing»- Szenario ermöglichen. Eine Studie des Peterson Institut zeigt jedoch, dass in sieben von neun Fällen sinkender Vakanzen die Arbeitslosenquote bereits sechs Monate später deutlich angestiegen ist. Plausibler ist demnach, dass wir uns in einer Übergangsphase befinden und die Arbeitslosenquote verzögert reagiert. Dies verstärkt beispielsweise eine ähnlich steile Beveridge-Kurve aus 2000, auch war der Arbeitsmarkt in ähnlicher Weise aus dem Gleichgewicht geraten. Sechs Monate nachdem die offenen Stellen ihren Abschwung bereits begonnen haben, zeigte sich die Arbeitslosenquote damals noch robust. Später stieg die Arbeitslosigkeit an und verursachte eine Rezession. Das besonders hohe Ausgangsniveau der offenen Stellen im Vergleich zur Arbeitslosigkeit stellt eine mögliche Parallele zur aktuellen Situation dar.

Gleichzeitig bleibt die Bankenkrise in den USA weiterhin präsent und sorgt dafür, dass sich der Ausblick für ein reales Wachstum zunehmend verschlechtert. In dieser Umgebung sollten Anleger die erhöhte Wahrscheinlichkeit einer Rezession in der Asset-Allokation berücksichtigen und die Signale des Arbeitsmarktes, welcher ein nachlaufender Indikator ist, nicht überbewerten. Westliche Aktienmärkte in der Gesamtheit werden weiterhin untergewichtet, wobei verschiedene Sektoren als Inflationsschutz geeignet sein können. Das Risiko der strukturellen Stagflation bleibt vorhanden, auch wenn kurzfristig eine weitere Abkühlung der Inflationsraten zu erwarten ist.