Opinion Leaders

Opinion Leaders

Argumente für eine gezielte China-Allokation in Schwellenländer-portfolios

-

Robert Secker

Portfolio-Experte

T. Rowe Price

In China ist der Wandel die einzige Konstante

Auf den Punkt gebracht

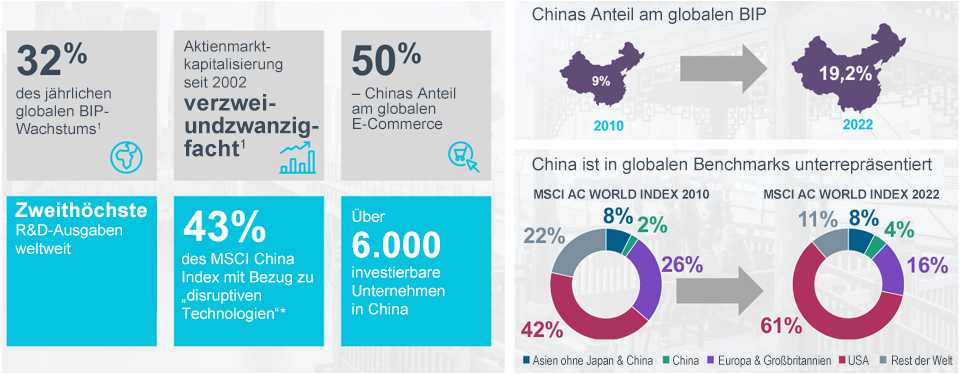

- China hat trotz der Größe seiner Wirtschaft und seiner Aktienmärkte in Indizes wie dem MSCI nur ein geringes Gewicht. Die meisten Indizes für den chinesischen Aktienmarkt konzentrieren sich auf Mega-Caps.

- Unsere Analysen und Untersuchungen von Mercer zeigen, dass China viele Alpha-Chancen bietet. Dank ihrer geringen Korrelation mit anderen Märkten sind Anlagen in China gut zur Diversifikation eines Portfolios geeignet.

- Wir glauben, dass Aktienanleger durch eine erhöhte China-Allokation in Schwellenländerportfolios bessere Anlageergebnisse erzielen und attraktive Diversifikationsvorteile nutzen können.

Für China ist der Wandel die einzige Konstante. Das Tempo, mit dem sich die Wirtschaft des Landes in den letzten Jahrzehnten entwickelt hat, ist beispiellos. Dieser wirtschaftliche Wandel spiegelt sich auch im Aktienmarkt des Landes wider: Das Anlageuniversum ist exponentiell gewachsen, und kontinuierlich entstehen neue Unternehmen mit bahnbrechenden Geschäftsmodellen.

Doch obwohl China inzwischen über die zweitgrößte Volkswirtschaft und den zweitgrößten Aktienmarkt der Welt verfügt, wird der chinesische Markt unserer Meinung nach von internationalen Anlegern oft übersehen oder abgelehnt. Die Flut an aktuellen Nachrichten ist mitunter übermächtig und kann Investoren verleiten, die längerfristige Perspektive zu vernachlässigen. Im Folgenden erläutern wir, welche Gründe aus unserer Sicht dafür sprechen, eine gezielte China-Allokation in einem Portfolio aus Schwellenländeraktien in Betracht zu ziehen.

1. China ist in globalen Indizes unterrepräsentiert

Im Verhältnis zur Größe seiner Volkswirtschaft und seiner Aktienmärkte hat China in Aktienindizes von Anbietern wie MSCI ein unverhältnismäßig geringes Gewicht. In den letzten zehn Jahren ist die chinesische Wirtschaft stärker gewachsen als die meisten großen Volkswirtschaften. Wie Abbildung 1 zeigt, ist Chinas Anteil an der globalen Wirtschaftsleistung von 9% im Jahr 2010 auf 19% im Jahr 2022 gestiegen – damit hat das Land Japan als zweitgrößte Volkswirtschaft der Welt überholt. Das globale Konjunkturumfeld ist zwar nach wie vor recht unsicher, doch wir sind überzeugt, dass die chinesische Wirtschaft vergleichsweise gut abschneiden und weiter wachsen wird, wenn auch vielleicht mit einem geringeren Tempo als in der Vergangenheit. Dagegen ist die Gewichtung Chinas im MSCI All Country World Index weiterhin niedrig und liegt unter der Gewichtung Japans und Großbritanniens und knapp über jener Kanadas. Angesichts der Bedeutung Chinas für die Weltwirtschaft und die Aktienmärkte empfehlen wir eine Aufstockung der Allokation in chinesischen Aktien („Top-up-Ansatz“), um den aktuellen Status des Landes angemessen widerzuspiegeln.

Die chinesische Wirtschaft ist in den globalen Aktienindizes unterrepräsentiert

Anlagechancen in China

* FactSet; Berechnungen von T. Rowe Price, basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. „Disruptive Technologien“ beinhaltet folgende Sektoren: Informationstechnologie, Nicht-Basiskonsumgüter: Einzelhandel (Internet und Direktmarketing) sowie Kommunikationsdienste: Medien und Unterhaltung. Quellen: Bloomberg Finance L.P., FactSet, Goldman Sachs Research und MSCI. Weitere Angaben zu diesen Informationen von MSCI finden Sie unter „Zusätzliche Angaben“.

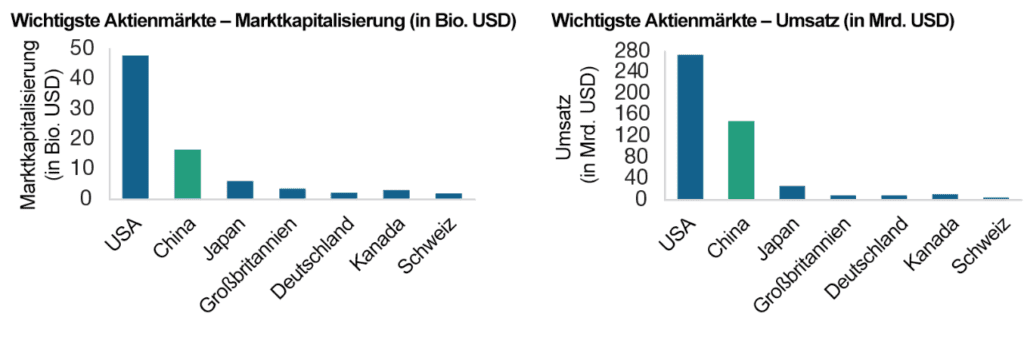

Der Gesamtumfang der chinesischen Aktienmärkte lässt sich nur schwer ignorieren. Wie Abbildung 2 zeigt, rangiert China gemessen an der Marktkapitalisierung und dem Handelsvolumen unter allen Aktienmärkten weltweit auf Rang zwei. Parallel zum Wachstum des investierbaren Aktienuniversums wurde der Marktzugang reformiert, sodass Anlagen in allen Segmenten des chinesischen Aktienmarkts viel einfacher sind als je zuvor. China hat sich inzwischen zu einem großen und liquiden Anlageuniversum entwickelt, dessen Zusammensetzung sich dynamisch ändert, da kontinuierlich neue und innovative Unternehmen mit bahnbrechenden Geschäftsmodellen entstehen.

Der Gesamtumfang der chinesischen Aktienmärkte lässt sich nur schwer ignorieren.

2. Chinesische Aktien sind gut zur Diversifikation geeignet

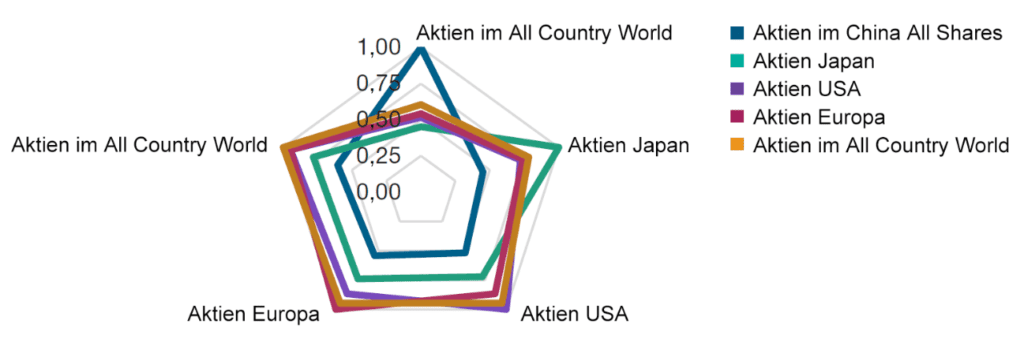

Als Hauptgrund für eine Allokation in den chinesischen Aktienmärkten wird zwar häufig das stärkere Wirtschaftswachstum genannt, doch ein unmittelbarer Zusammenhang zwischen dem BIP und der Aktienmarktperformance ist in China bisher nicht zu erkennen. Unserer Meinung nach besteht die eigentliche Attraktivität chinesischer Aktien darin, dass sie ein Aktienportfolio dank ihrer guten Diversifikationseigenschaften insgesamt verbessern können.

Chinesischer Markt: Zu groß, um ignoriert zu werden

Marktkapitalisierung und Handelsvolumen der wichtigsten Aktienmärkte

Abbildung 3 zeigt die Korrelation der Monatsrenditen wichtiger Aktienmärkte. Die Korrelation liegt in der Mitte des Diagramms bei null und nimmt nach außen hin zu. Chinesische Aktien, dargestellt durch die dunkelblaue Linie, wiesen in der Vergangenheit eine geringe Korrelation zu anderen wichtigen Aktienmärkten auf. Dies könnte zumindest teilweise auf die geschlossene Marktstruktur, Corporate-Governance-Aspekte und das politische Umfeld in China zurückzuführen sein. Die Tatsache, dass sich chinesische Aktien überwiegend im Besitz inländischer Marktteilnehmer befinden, die gegenüber globalen Einflussfaktoren relativ immun sind, spielt möglicherweise auch eine Rolle. Zudem weist die chinesische Wirtschaft einen eigenen Konjunkturzyklus auf, was ebenfalls zu den Diversifikationsvorteile beiträgt.

China hat weniger stark mit anderen Aktienmärkten korreliert

Korrelation der Monatsrenditen

Quelle: Berechnungen von T. Rowe Price auf Basis von MSCI-Daten (siehe „Zusätzliche Angaben“). Die Korrelationen der Monatsrenditen beziehen sich auf den Zeitraum vom 31. Dezember 2008 bis zum 30. September 2022.

3. China-Aktienindizes konzentrieren sich meist auf Mega-Caps

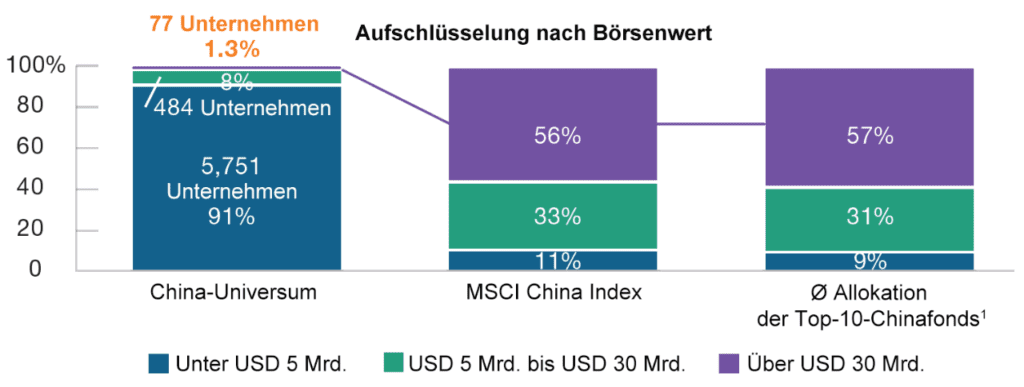

Wie eine genauere Analyse zeigt, weist der nach Marktkapitalisierung gewichtete MSCI China Index eine hohe Konzentration in den größten Unternehmen auf. Das chinesische Aktienuniversum besteht aus mehr als 6000 Unternehmen, doch mehr als die Hälfte des MSCI China Index entfällt auf die 77 größten Konzerne (siehe Abbildung 4). In einem so dynamischen Markt wie China bieten sich die interessantesten Alpha-Chancen jedoch bei Aktien von Unternehmen, die zu den Gewinnern von morgen werden können. Diese Titel sind aber in der Regel außerhalb des Mega-Cap-Segments zu finden und werden daher von vielen internationalen Investoren oft übersehen. Dadurch entstehen aus unserer Sicht Ineffizienzen, die aktive, an Fundamentaldaten orientierte Manager ausnutzen können. Dies spricht für eine Aufstockung der Allokation in chinesischen Aktien mit einem Schwerpunkt auf Titeln, die in Indizes unterrepräsentiert sind. Durch ausgewählte Engagements in Small- und Mid-Cap-Unternehmen kann das Engagement ausgeweitet werden, um von verschiedenen Triebkräften der chinesischen Wirtschaft zu profitieren.

4. China bietet eine Fülle von Alpha-Chancen

Chinesische Unternehmen werden im Vergleich zu ihren internationalen Konkurrenten in der Regel zu wenig beachtet. Dies gilt vor allem außerhalb des Segments der Mega-Cap-Aktien, das in den meisten China-Portfolios vertreten ist, sowie am Markt für A-Aktien, an dem überwiegend inländische Kleinanleger investieren. Zudem weist der chinesische Aktienmarkt, insbesondere der Markt für A-Aktien, einen hohen Anteil von Privatanlegern auf. Diese beiden Merkmale schaffen Ineffizienzen, die kompetente Manager potenziell nutzen können.

Chinesische Unternehmen werden im Vergleich zu ihren internationalen Konkurrenten in der Regel zu wenig beachtet.

5. Ergänzung Ihres bestehenden China-Engagements

T. Die T. Rowe Price China Evolution Equity Strategy verfolgt bei ihren Anlagen in China einen ganzheitlichen Ansatz und sucht im gesamten Spektrum der Aktienmärkte in Großchina nach Titeln mit dem besten Risiko-Rendite-Verhältnis. Die Strategie schließt die 100 größten Unternehmen nach Marktkapitalisierung im chinesischen Anlageuniversum aus und ermöglicht ein Engagement im dynamischeren und ineffizienteren Teil des Marktes, indem sie in Aktien investiert, die von anderen Anlegern in der Regel übersehen werden. Basierend auf Daten vom 30. Juni 2022 schätzten wir, dass sich unsere T. Rowe Price China Evolution Strategy und der MSCI EM Index nur zu 2,6% überschnitten, während die Überschneidung zwischen dem MSCI China All Shares Index und dem MSCI EM Index bei 35,8% lag2 Dies verdeutlicht die potenziellen Vorteile einer differenzierten aktiven China-Strategie, bei der ein Top-up-Ansatz einem indexbasierten Ansatz vorzuziehen ist.

Gängige China-Indizes bevorzugen die größten Unternehmen

Chinesisches Anlageuniversum im Vergleich zum MSCI China Index und den 10 größten Fonds

1 „10 größte Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen. Rundungsbedingt ergeben die Werte in der Addition unter Umständen nicht 100%. Barmittel sind in der Analyse nicht berücksichtigt. Die Aufschlüsselung nach Marktkapitalisierung des China-Universums basiert auf der Anzahl der Aktien, während die Aufschlüsselung nach Marktkapitalisierung des MSCI China Index und der durchschnittlichen Allokation der 10 größten China-Fonds auf dem Dollarwert des gehaltenen Vermögens basiert. Quellen: MSCI, HKex, FactSet, Wind und Morningstar (siehe „Zusätzliche Angaben“). Finanzdaten und Analysen von FactSet. Copyright 2023 FactSet. Alle Rechte vorbehalten.br

Zusammenfassung und Schlussfolgerungen

Als nach Marktkapitalisierung zweitgrößter Aktienmarkt der Welt ist China in den breiten Marktindizes deutlich unterrepräsentiert. Der Anlageberater Mercer ging in seiner vielbeachteten Studie „Positioning your portfolio for the future of emerging markets“ sogar noch einen Schritt weiter und richtete den Fokus auf die chinesischen Onshore-Märkte. Unsere eigenen Analysen und die Untersuchungen von Mercer kamen zu demselben Ergebnis: Durch eine erhöhte China-Allokation in einem Portfolio aus Schwellenländeraktien können Investoren ihre Anlageergebnisse verbessern, indem sie die dominante wirtschaftliche Position Chinas, die attraktiven Diversifizierungsvorteile und die zahlreichen Alpha-Möglichkeiten an den chinesischen Märkten nutzen.

2Basiert auf dem repräsentativen Portfolio. Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der Strategie. Der GIPS® Composite-Bericht ist auf Wunsch erhältlich.