Opinion Leaders

Opinion Leaders

Bessere Aussichten für EM-Anleihen nach extremer Volatilität

-

Michael Conelius, Portfolio Manager

Hohe Renditen bieten Anlegern langfristige Chancen

Nach der drastischen, aber kurzen Verkaufswelle im bisherigen Jahresverlauf erscheinen Anleihen aus Schwellenländern (Emerging Markets, EM) zunehmend attraktiv. Das Coronavirus und seine wirtschaftlichen Auswirkungen bereiten uns zwar weiterhin Sorge, doch der wahllose Ausverkauf hat die Bewertungen von Schwellenländeranleihen auf ein attraktives Niveau sinken lassen, das wir nicht länger ignorieren können. Selbst wenn die Volatilität in nächster Zeit anhalten sollte, können sich Anlagen in Schwellenländeranleihen aus unserer Sicht mittel- bis längerfristig als profitabel erweisen. Wir haben daher unseren Ausblick für die Anlageklasse nach oben korrigiert, denn für Investoren gibt es unseres Erachtens Möglichkeiten, um von den jüngsten Marktverwerfungen zu profitieren.

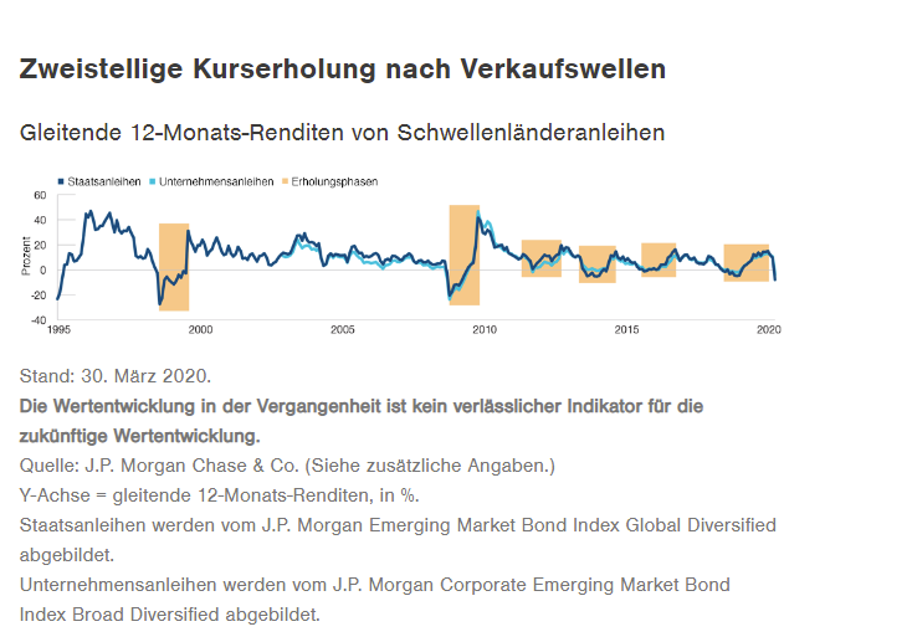

Schnelle Anleger können die Erholung nutzen

Allzu oft zerbrechen sich Anleger den Kopf darüber, wann und wo der Markt die Talsohle erreicht hat, um den optimalen Zeitpunkt für den Wiedereinstieg in eine Anlageklasse zu ermitteln. In der Vergangenheit haben sich die Schwellenmärkte nach einem Kursabschwung in der Regel rasch erholt. Investoren, die abwarten, bis der Tiefpunkt offensichtlich überwunden ist, könnten sich daher eine Chance entgehen lassen. An den Schwellenmärkten zahlt sich frühes Handeln aus.

Angesichts einer Indexrendite von über 7%,1 hat die Renditedifferenz zwischen Anleihen von Schwellen- und Industrieländern ein Niveau erreicht, auf dem Schwellenländeranleihen möglicherweise zu den derzeit profitabelsten Anlageklassen zählen. Während die allgemeine Flucht in Qualität die Renditen von US-Staatsanleihen einbrechen ließ, weiteten sich die Spreads drastisch aus. Die geld- und fiskalpolitischen Konjunkturmaßnahmen in den USA und anderen wichtigen Ländern haben den Abwärtsdruck auf die Renditen von Kern-Staatsanleihen verstärkt und die Anleihemärkte unterstützt. Engagements in Anleihen aus Industrieländern mit extrem niedrigen oder negativen Renditen stellen unseres Erachtens ein asymmetrisches Risiko dar, da die Renditen nicht viel tiefer sinken dürften, selbst wenn die Risikoaversion in nächster Zeit anhält.

Daher sind wir der Ansicht, dass Hartwährungsanleihen aus Schwellenländern ein hohes Wertpotenzial bieten, auch wenn sich der genaue Tiefpunkt der Kursentwicklung nicht bestimmen lässt. Die Renditen haben ein Niveau erreicht, das Investoren für weitere kurzfristige Kursschwankungen entschädigen dürfte. Gleichzeitig besteht die Aussicht auf hohe Erträge, wenn das Virus eingedämmt wird und sich die Märkte erholen. Solange die Richtung der Marktentwicklung ungewiss ist, stellt ein frühzeitiges Engagement stets ein Risiko dar. Dennoch ist schnelles Handeln in der Regel notwendig, wenn das Angebot an günstig bewerteten Anlagen begrenzt ist. Wir sind zuversichtlich, dass uns der Kauf von Schwellenländeranleihen mit Renditen von 7% bis 10% und der gleichzeitige Verkauf von Industrieländeranleihen mit Renditen von etwa 0% bis 1% im nächsten Jahr profitable Anlagechancen bieten.

Selektiver Ansatz zur Ermittlung solider Fundamentaldaten

Die übermäßig hohen Renditen von Schwellenländeranleihen weichen zudem in weiten Teilen der Anlageklasse von den Fundamentaldaten ab. Wir erwarten, dass die wirtschaftlichen Auswirkungen der Coronavirus-Pandemie noch einige Monate anhalten werden. Die meisten Prognosen gehen jedoch davon aus, dass sich die Situation im späteren Jahresverlauf stabilisiert und allmählich verbessert. Daher sind wir der Ansicht, dass die derzeitigen Renditen Anleger für das tatsächliche Kreditrisiko in den Schwellenländern angemessen entschädigen.

Ein disziplinierter, aktiver Ansatz ist aus unserer Sicht unerlässlich, um in diesem unsicheren Umfeld wieder in die Anlageklasse zu investieren oder vorhandene Engagements aufzustocken. Die jüngsten Verkäufe waren zum Großteil auf passive börsengehandelte Fonds zurückzuführen, die umfangreiche Rücknahmen abwickeln mussten. Bei diesem wahllosen Ausverkauf haben Anleihen aus Ländern mit relativ stabilen Fundamentaldaten ebenso starke Kursverluste erlitten wie der Rest der Anlageklasse. Diese Titel bieten aus unserer Sicht attraktive Chancen. Anleihen mit schwachen oder zunehmend schlechteren Fundamentaldaten dürften während des anhaltenden Konjunkturabschwungs weiter unter Druck geraten.

Zudem glauben wir, dass bei einer Stabilisierung der Märkte nicht alle Kurse auf das vor der Pandemie erreichte Niveau zurückkehren werden. Bestimmte Länder und Sektoren dürften sich überdurchschnittlich stark und mit unterschiedlichem Tempo erholen. Die Bottom-up-Titelauswahl erleichtert die Ermittlung von Ländern und einzelnen Anleihen, die möglicherweise die besten Voraussetzungen bieten, um Phasen hoher Volatilität zu bewältigen und sich bei einer Verbesserung des Umfelds deutlich zu erholen.

Zudem lassen sich mit einem aktiven Ansatz auch verborgene Korrelationen zwischen Schwellenländeranlagen aufdecken, die die Performance belasten können. Einige Staatsanleihen mit Investment-Grade-Rating, wie Titel aus Saudi-Arabien und Katar, weisen in der Regel eine höhere Sensitivität gegenüber Kursschwankungen von US-Treasuries auf. In der jüngsten Verkaufswelle behaupteten sich Anleihen aus diesen Ländern oft besser als andere Segmente der Schwellenmärkte, da ihre Kurse durch die Rally der Anleihen der wichtigsten Industrieländer beflügelt wurden. Solche Engagements mögen kurzfristig sinnvoll sein, in Zukunft erwarten wir jedoch bei vielen dieser Investment-Grade-Papiere ein geringeres Wertpotenzial. Investment-Grade-Anleihen mit höherer Korrelation zu US-Treasuries, die unseres Erachtens kaum Spielraum für Kurszuwächse bieten, könnten zurückbleiben, wenn die Risikobereitschaft an den Anleihemärkten wieder steigt.

Bei vielen Staatsanleihen mit BBB- oder BBB-Rating sehen wir dagegen Potenzial für eine mittelfristige Erholung. Russland, Brasilien und Indonesien zählen zu den Schwellenländern, die weiterhin relativ solide Staatshaushalte und eine stabile politische Lage aufweisen. Aufgrund der Risikoaversion der Anleger erlitten ihre Anleihen dennoch starke Kursverluste.

Das Schlimmste könnte überstanden sein

Die Konjunkturmaßnahmen, die in den letzten Wochen weltweit ergriffen wurden, könnten den Schwellenmärkten künftig zu mehr Stabilität verhelfen. Es lässt sich nicht sagen, wann und wo die Verkaufswelle an den Anleihemärkten der Schwellenländer ihren Höhepunkt überschreiten wird. Dennoch sehen wir einige Gründe, mittelfristig optimistisch zu sein:

- Konjunkturpakete der Regierungen und geldpolitische Impulse der Zentralbanken — Die vielfältigen Unterstützungsmaßnahmen politischer Entscheidungsträger in aller Welt dürften die negativen wirtschaftlichen Auswirkungen des Virusausbruchs abfedern. Aufgrund der anhaltenden Coronavirus-Pandemie erwarten wir in den nächsten Wochen und Monaten weitere Phasen mit hohem Verkaufsdruck. Das konzertierte Engagement von Politikern und anderen Entscheidungsträgern dürfte jedoch dazu beitragen, dass die Märkte funktionsfähig und liquide bleiben. Daher haben die Panikverkäufe an den letzten Handelstagen nachgelassen.

- Reformprogramme des Internationalen Währungsfonds (IWF) — Der IWF hat Kredite mit einem weltweiten Gesamtumfang von USD 1 Bio. bereitgestellt, was die allgemeine Marktstimmung ebenfalls unterstützen sollte. Bestimmte Schwellenländer profitieren bereits von IWF-Programmen und werden dadurch hoffentlich ermutigt, an wichtigen Reformvorhaben festzuhalten. Dies dürfte dazu beitragen, dass ihre Bonität während der Coronavirus-Krise und darüber hinaus insgesamt stabil bleibt.

- Stabilisierung in China — China hat die Ausbreitung des Virus bereits eingedämmt, und die Wirtschaft des Landes dürfte sich allmählich normalisieren. Die chinesische Wirtschaft bleibt in vielerlei Hinsicht der Wachstumsmotor der Schwellenländer, und ihre Erholung dürfte die Schwellenmärkte insgesamt beflügeln.

Uns ist bewusst, dass der Coronavirus-Ausbruch ein einzigartiges und sehr ungewisses Ereignis ist. Die Volatilität könnte unerwartet lange anhalten, und die wirtschaftlichen und sozialen Folgen der Pandemie sind möglicherweise noch geraume Zeit spürbar. Investments in risikoreiche Vermögenswerte wie Schwellenländeranleihen sind diesem Umfeld mit Unsicherheit verbunden. Wir sind jedoch der Ansicht, dass das aktuelle Bewertungsniveau eine attraktive Kompensation dieses Risikos bieten kann. Selektiv und geduldig zu bleiben, halten wir dabei für unerlässlich. Wir sind überzeugt, dass Anleger mit einem klaren Fokus auf Bottom-up-Analysen mittel- bis langfristig Alpha erwirtschaften können.

Darauf achten wir in nächster Zeit

Auch die Frontier-Märkte können mittel- bis langfristig interessante Alpha-Chancen bieten. Aufgrund der erhöhten Besorgnis über die Konjunkturentwicklung könnten diese generell volatileren Märkte in nächster Zeit weiter unter Druck geraten. Mit einem selektiven Ansatz lassen sich jedoch diejenigen Länder ermitteln, die ein hohes Erholungspotenzial bieten, sofern die Anleger während der Volatilitätsschübe Geduld beweisen. Für besonders interessant halten wir Länder, die wichtige Reformen eingeleitet haben und dabei vom IWF unterstützt werden, insbesondere die Ukraine.

_____________

1 „Index“ bezieht sich auf den J.P. Morgan Emerging Markets Bond Index Global Diversified. Quelle: J.P. Morgan Chase & Co. (siehe Zusätzliche Angaben). Stand: 31. März 2020.