Opinion Leaders

Opinion Leaders

Beständigere Performance für Allokationen in Kreditinstrumenten

-

Saurabh Sud

Portfolio Manager

T. Rowe Price

Die Dynamic Credit Strategy bietet einen flexiblen, differenzierten Ansatz

Auf den Punkt gebracht

- Die Dynamic Credit Strategy eignet sich besonders gut für Anleger, die von Anlagechancen an den Kreditmärkten profitieren wollen, gleichzeitig aber eine beständigere Performance anstreben.

- Die Strategie konzentriert sich auf die Titelauswahl und die Sektorrotation zur Generierung von Alpha, gepaart mit einem aktiven Durations- und Credit-Beta-Management.

- Der Composite der Dynamic Credit Strategy entwickelte sich im Jahr 2022 nahezu seitwärts, was den Wert des Ansatzes in einem für die Kreditmärkte historisch schwierigen Jahr unter Beweis stellte.

Die Dynamic Credit Strategy strebt an, Anlegern an den Kreditmärkten eine beständigere Wertentwicklung zu bieten, indem sie verschiedene Alpha-Quellen1 in einer Vielzahl von Marktumgebungen ausfindig macht. Die Strategie konzentriert sich auf die Titelauswahl und die Sektorrotation zwischen sämtlichen Segmenten des globalen Multi-Asset-Credit-Universums (MAC): Hochzinsanleihen, Investment-Grade-Anleihen, Schwellenländeranleihen, verbriefte Kreditinstrumente, notleidende Titel, Kommunalanleihen, Wandelanleihen und Bankkredite.

Die Strategie nutzt die Expertise innerhalb der globalen Multi-Sektor-Researchplattform von T. Rowe Price, um ein aktiv verwaltetes, flexibles Portfolio mit einer Long2-Ausrichtung aufzubauen. In Verbindung mit dieser Long-Ausrichtung, die voraussichtlich 80% der Performance der Strategie erwirtschaften wird, setzen wir aktive Short-3-Positionen in Kreditinstrumenten und ein aktives Durationsmanagement4 ein, um weiteres Alpha zu generieren und die Volatilität zu verringern. Unser ausgeprägter Fokus auf die Suche nach Verzerrungen an den Kreditmärkten, unsere Orientierung an der Gesamtrendite und unser Ziel, ein differenziertes Portfolio zu schaffen, sind in die Struktur und den Prozess der Strategie eingebettet.

Wesentliche Quelle herausragender Renditen

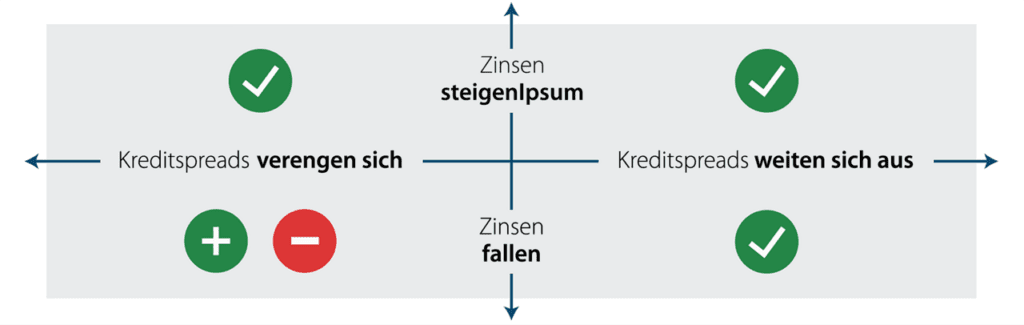

Neben dem Ziel der Strategie, über den gesamten Kreditmarkt hinweg Alpha zu generieren, streben wir auch an, unerwünschtes Credit-Beta und Durationsrisiko zu begrenzen. Wir sind überzeugt, dass unser Ansatz zur Portfoliokonstruktion die Strategie zu einer attraktiven und konsistenten Allokation an den Kreditmärkten macht, die dank ihrer differenzierten Renditen auch als Ergänzung zu anderen Kreditallokationen dienen kann. Aufgrund ihres niedrigeren Kreditbetas dürfte sich die Strategie auch in einem Umfeld behaupten, in dem sich die Kreditspreads5 ausweiten, während sich ihr niedrigeres Durationsprofil in einem Umfeld steigender Zinssätze auszahlen sollte.

Engagement an den Kreditmärkten: Bessere Möglichkeiten schaffen

(Abb. 1) Die Strategie strebt nach flexibleren, alphaorientierten Ergebnissen

Fokus auf das Kreditresearch

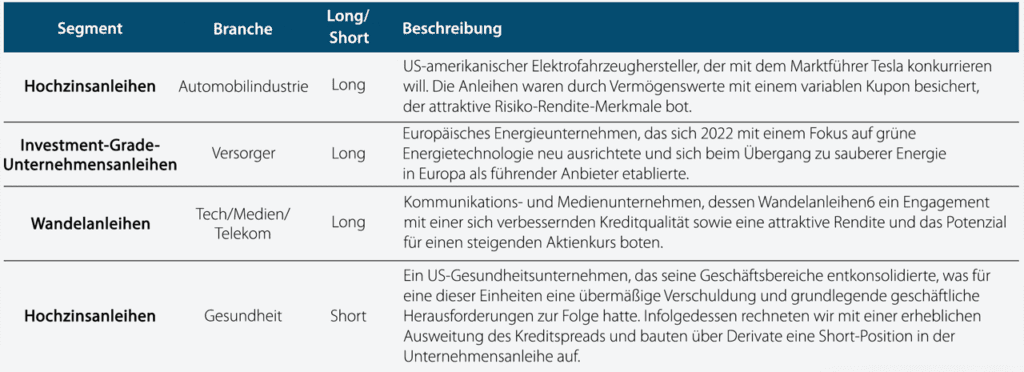

Der wiederholbare Prozess der Strategie stützt sich stark auf unsere globale Researchplattform mit mehr als 300 Mitarbeitern, die über Anlagestrategien, Anlageklassen und Regionen hinweg zusammenarbeiten. Unser Team von Kreditanalysten integriert in seine Analysen bei Bedarf eigene Faktoren aus den Bereichen Umwelt, Soziales und Governance (ESG). Die nachstehende Tabelle enthält Beispiele für typische Arten von Positionen:

Drei wesentliche Faktoren für die Kreditbewertung

Bei der Zusammenarbeit mit unseren Experten für Kreditsegmente und der Bewertung einzelner Kreditinstrumente im Hinblick auf die potenzielle Aufnahme als Long- oder Short-Position in das Portfolio stellen wir uns drei zentrale Fragen:

- Gibt es einen Impulsgeber, der eine Outperformance des Kreditinstruments bewirken könnte? Je nach Kreditart kann es sich dabei um eine Reihe von Faktoren handeln, beispielsweise eine mögliche Herauf- oder Herabstufung des Kreditratings einer Unternehmensanleihe. Bei Kreditinstrumenten, die von der Konsumentwicklung abhängen, etwa einer durch Autokredite besicherten Asset-Backed Security (ABS) könnte ein Aufwärtstrend im Zahlungsverhalten der Verbraucher einen solchen Faktor darstellen.

- Korreliert7 die Position positiv oder negativ mit der Performance bestehender Portfoliopositionen? Eine erhebliche negative Korrelation könnte darauf hindeuten, dass die neue Position möglicherweise Diversifikationsvorteile bietet, da sie aufwärts tendiert, wenn andere Engagements an Wert verlieren.

- Wie asymmetrisch ist das Renditeprofil? Wird der Kurs des Vermögenswerts von einer positiven Entwicklung stärker profitieren, als er durch eine negative Entwicklung belastet wird – oder umgekehrt? Dies kann sich darauf auswirken, wie sich eine Position in Bezug auf Größe, Diversifikation und potenzielle Alpha-Generierung in die Gesamtpositionierung der Strategie integrieren lässt.

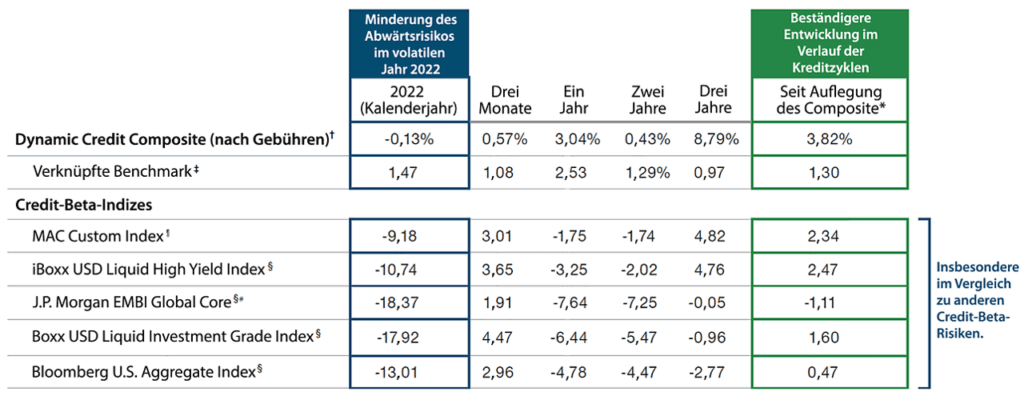

Erwartungsgemäße Wertentwicklung

(Abb. 2) Im volatilen Jahr 2022 hielt sich der Dynamic Credit Fund gut

* 31. Januar 2019.

† In der Nettoperformance nach Abzug von Kosten und Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zins- und Kapitalerträge.

‡ Mit Wirkung vom 1. Mai 2021 hat sich die Benchmark für den Composite in den ICE BofA US 3‑Month Treasury Bill Index geändert. Vor dem 1. Mai 2021 diente der 3-Monats-LIBOR in USD als Benchmark. Darstellungen der Benchmark aus der Vergangenheit wurden nicht entsprechend angepasst.

§ Die dargestellten Indizes geben Beta-Renditen von Anleihen wider und sind Benchmarks, die von ETFs verwendet werden: High Yield Bond, Emerging Market Bond, US Investment Grade Index bzw. Bloomberg US Aggregate Bond Index. Die ETF-Benchmarks werden zur Veranschaulichung dargestellt, um zu zeigen, wie die einzelnen Marktsegmente gemessen an passiven Indizes (Peer Proxies) im Betrachtungszeitraum abgeschnitten haben.

¶ Der MAC Custom Index wird dargestellt durch eine Kombination folgender Indizes, gewichtet mit jeweils einem Drittel: Bloomberg US Corporate High Yield Bond Index, S&P/LSTA Leverage Loan Index und Bloomberg Emerging Markets Hard Currency Aggregate Index. Die MAC-Benchmark ist eine von TRP erstellte Benchmark und dient dem Vergleich der MAC-Marktsegmente mit einer vergleichbaren Benchmark. Weitere Angaben zu diesen Informationen von S&P und Bloomberg finden Sie im Abschnitt „ Zusätzliche Angaben“.& nbsp;

# Die Angaben stammen zwar aus Quellen, die von J.P. Morgan für zuverlässig gehalten werden, doch J.P. Morgan übernimmt keine Gewähr für die Vollständigkeit oder Richtigkeit. Der Index wird mit Genehmigung verwendet. Der Index darf nicht ohne vorherige schriftliche Zustimmung von J.P. Morgan kopiert, verwendet oder weitergegeben werden. Copyright © 2023, J.P. Morgan Chase & Co. Alle Rechte vorbehalten

Neben der Berücksichtigung dieser drei Faktoren versuchen wir in unserem Anlageprozess auch sicherzustellen, dass wir für das Credit-Beta8 , die Volatilität und die Liquidität jeder einzelnen Position angemessen entschädigt werden. Unser dynamischer, flexibler und alphaorientierter Ansatz hat es dem Composite ermöglicht, auch unter schwierigen Marktbedingungen eine herausragende Performance zu erzielen, beispielsweise im Jahr 2022, als die traditionellen Kreditsegmente unter dem raschen Anstieg der Zinssätze litten.

Gut geeignet für unsicheres Kreditumfeld

Der alphaorientierte, aber risikobewusste Ansatz der Strategie eignet sich für unterschiedliche Marktumgebungen, könnte sich jedoch im unsicheren aktuellen Kreditumfeld als noch wertvoller erweisen. Wir sind überzeugt, dass unser fundamentaler Kreditanalyseprozess, der aus einer globalen Researchplattform mit umfassender Sektor-Expertise zukunftsgerichtete Erkenntnisse gewinnt, der Strategie helfen kann, Ineffizienzen früher als andere Marktteilnehmer zu identifizieren und zu nutzen.

Darauf achten wir in nächster Zeit

Wir haben in letzter Zeit beobachtet, dass die Banken ihre Kreditvergabestandards verschärfen, was typischerweise dem Ende eines Kreditzyklus und einem Anstieg der Zahlungsausfälle um zwei bis drei Quartale vorausgeht. In diesem veränderlichen Umfeld können sich in allen Segmenten der Kreditmärkte Anlagechancen ergeben.

____

1Alpha bezeichnet die Überrendite einer Anlage im Vergleich zu ihrer Benchmark.

2Long-Positionen profitieren von einer Verbesserung der Bonität.

3Short-Positionen profitieren von einer Verschlechterung der Bonität.

4Die Duration misst die Sensitivität einer Anleihe gegenüber steigenden oder fallenden Zinsen.

5Kreditspreads erfassen die zusätzliche Rendite, die Anleger dafür erhalten, dass sie in eine Anleihe investieren, die ein höheres Kreditrisiko birgt als erstklassige Staatsanleihen mit vergleichbarer Laufzeit.

6Wandelanleihen können von ihren Inhabern in Aktien umgewandelt werden, wenn die der Anleihe zugrunde liegende Aktie zu einem vorher festgelegten Kurs oder darüber gehandelt wird.

7Die Korrelation misst, in welcher Beziehung verschiedene Anlageklassen, Anlagestile oder einzelne Konzerne zueinander stehen können. Bei einer perfekt positiven Korrelation beträgt der Korrelationskoeffizient genau 1. Das bedeutet, dass sich bei einer Kursbewegungen eines Wertpapiers nach oben oder unten das andere Wertpapier im gleichen Ausmaß in die gleiche Richtung bewegt. Eine perfekt negative Korrelation bedeutet, dass sich zwei Vermögenswerte im gleichen Ausmaß in entgegengesetzte Richtungen bewegen, und eine Korrelation von null bedeutet, das zwischen den Kursbewegungen zweier Vermögenswerte keine Wechselbeziehung besteht.

8Das Beta misst die Volatilität bzw. das Risiko einer Anlage im Verhältnis zum Risiko des Gesamtmarkts.