Learning Curve

Learning Curve

Buyback – Schwungrad der US-Börsen

-

Dieter Haas

Die zwei Haussen im laufenden Jahrtausend wurden stark geprägt durch Aktienrückkaufprogramme der Unternehmen. Sie waren einer der wichtigsten Treiber des Booms.

Die US-Unternehmen haben im Anschluss an die Finanzkrise 2008 ab September 2011 ihr Aktienkapital durch Rückkäufe (Buyback) massiv verringert. Die Verringerung der Anzahl ausstehender Aktien führt zu einer Wertsteigerung der bestehenden, was ganz im Sinne der Anteilseigner ist. Die Gründe für solches Tun sind mannigfaltig. Ein Unternehmen kann der Ansicht sein, dass seine Aktien den wahren Wert nicht korrekt widerspiegeln. Sie können auch im Rahmen von geplanten Mitarbeiterbeteiligungen durchgeführt werden, um eine Verwässerung bei Altaktionären zu vermeiden. In den letzten Jahren wurden vermehrt finanzielle Überschüsse für Aktienrückkäufe verwendet, anstatt das Geld in vollem Umfang in den Ausbau von Kapazitäten, die Forschung oder die Erschliessung neuer Märkte zu investieren. In den USA waren vor allem stark wachsende Branchen der Sektoren Technologie oder zyklischer Konsum (u.a. Amazon) in der Lage, in grossem Stile Aktien im Markt zurückzukaufen, während kapitalintensive und/oder ertragsschwache Branchen von dieser Option kaum Gebrauch machen konnten.

Langfristig überlegene Strategie

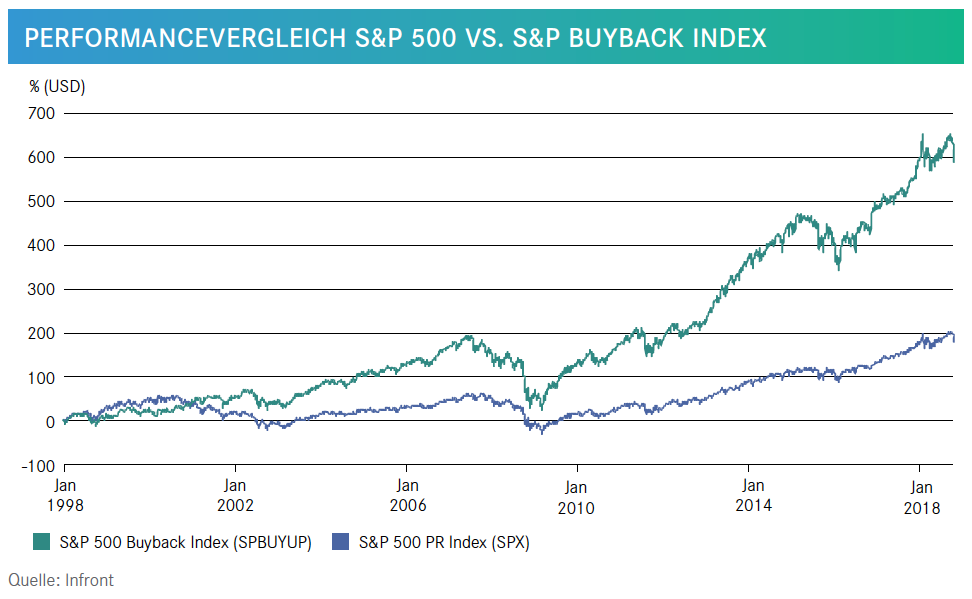

In Zeiten haussierender Märkte können Unternehmen, die ausreichende Mittel erwirtschaften und diese zumindest zum Teil für Aktienrückkäufe einsetzen, mit einer überdurchschnittlichen Performance punkten. Das zeigt ein Vergleich des S&P 500 Buyback Index mit dem S&P 500 Index auf eindrückliche Weise.

Vor der Jahrtausendwende war keine Überlegenheit des S&P 500 Buyback Index zu erkennen. Diese trat erst in der Hausse zwischen März 2003 und Juli 2007 erstmals zu Tage. Noch wesentlich dominanter war der Effekt der Überrendite in der noch laufenden Aufwärtsbewegung seit März 2009. Das Ausmass der Aktienrückkäufe ist Schwankungen unterworfen. In Haussen nimmt ihre Bedeutung im Verlaufe der Zeit zu. Im Falle des S&P 500 haben sie mittlerweile längst die Dividenden als Ertragsfaktor überrundet. Buybacks sind in Zeiten steigender Börsen somit ein willkommenes Schwungrad, vergleichbar mit einer Momentum-Strategie. In Baissen müssen sie in der Regel jedoch stärker Federn lassen. Dann nimmt das Ausmass der Buybacks rapide ab.

Indexmethodik

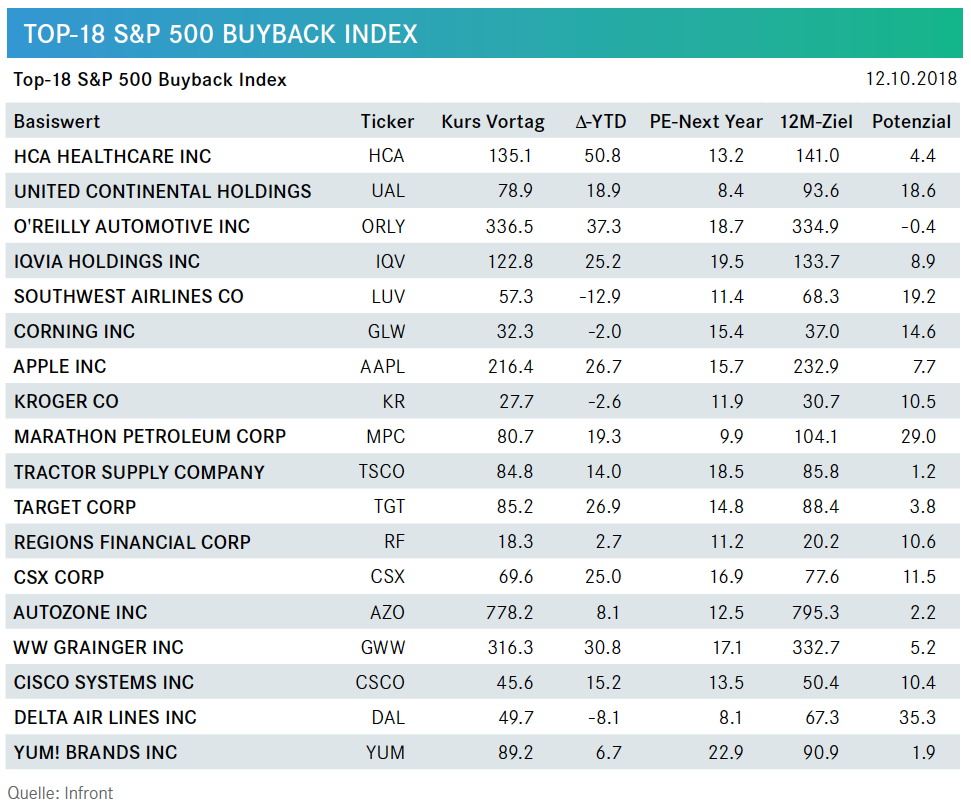

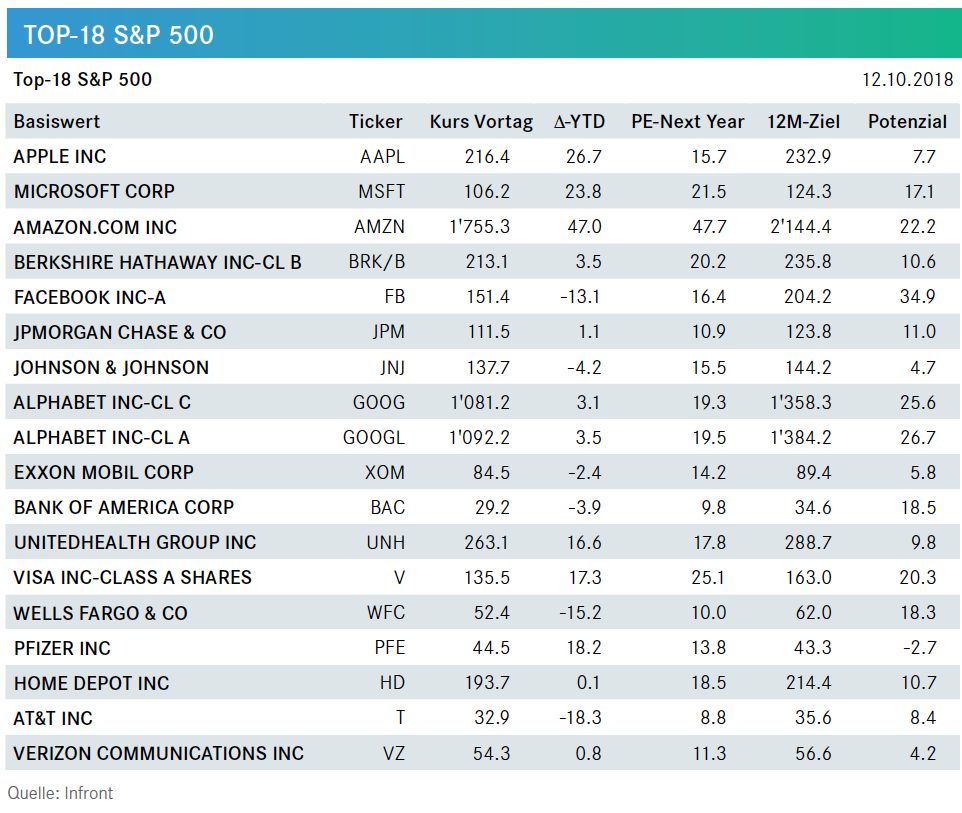

Der S&P 500 Buyback Index misst die Performance der 100 besten Aktien mit den höchsten Buyback Ratios im Gesamtmarktindex S&P 500. Die zwei Benchmarks unterscheiden sich in der Sektor-Allokation oft sehr stark. So waren Ende August im Buyback Index die Bereiche Finanz, zyklische Konsumgüter und Industrie im Vergleich zum S&P 500 deutlich übergewichtet, während IT, Gesundheit oder nicht zyklische Konsumgüter klar untergewichtet waren. Ferner werden die Titel im S&P 500 Buyback Index an den quartalsweise durchgeführten Rebalancings jeweils gleichgewichtet, während sie beim S&P 500 nach der Marktkapitalisierung in den Index einfliessen.

«Buybacks sind in Zeiten steigender Börsen ein willkommenes Schwungrad, vergleichbar mit einer Momentum-Strategie.»

Interessierte Anleger finden weiterführende Informationen zur Methodik hier. Der in Deutschland gehandelte ETF von Amundi bietet seit dem 31. Januar 2018 unter dem Symbol B500 (ISIN: LU1681048127) eine passive Partizipation am S&P 500 Buyback Net Total Return Index. Er ist mit einer Gesamtkostenquote von 0.15% erstaunlich preiswert. In den USA kotiert ist der, ebenfalls den S&P 500 Buyback replizierende, ETF SPYB von State Street Global Advisors. Der bereits im Mai 2015 lancierte ETF verrechnet jährliche Gebühren von 0.35%.

Einstieg oder Ausstieg?

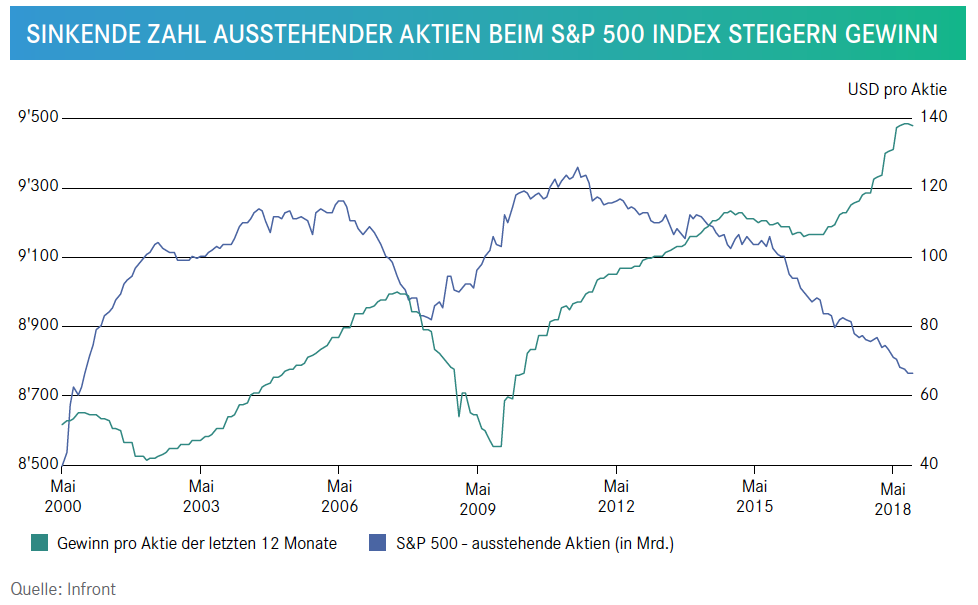

Aktuell nähert sich der S&P 500 Buyback Index dem Ende der Fahnenstange. Der forcierte Rückgang der ausstehenden Aktien war einer der wichtigsten Treiber der Hausse seit 2011. Er führte zu stetig steigenden Gewinnen pro Aktien. In jüngster Zeit hinken die Umsätze pro Titel dem Geschehen in den USA jedoch hinterher. Aufgrund der jüngsten Wirtschaftszahlen erscheint ein positives Nachziehen dieser Verhältniszahl eher unwahrscheinlich. Die rekordhohen Aktienrückkäufe im August fielen mit ebenfalls auffällig hohen Insiderverkäufen zusammen. Die bestens informierten Akteure nutzten zuletzt dieses Zeitfenster, um ihre Beteiligungen zu einem möglichst vorteilhaften Preis zu veräussern. Diese Synchronität war in der Vergangenheit allerdings häufiger zu beobachten. Zumindest kurzfristig scheinen die Insider jedoch nur wenig Potenzial auszumachen. Des Weiteren dürften steigende Zinsen, eine restriktivere Geldpolitik oder Handelskriege allmählich auf die Erträge drücken und dazu führen, dass die zukünftigen Gewinne pro Aktie allmählich stagnieren werden und die, aus den Steuersenkungen resultierenden, Einmaleffekte sukzessive zunichtemachen.

Da der US-Aktienmark der Wirtschaftsentwicklung in den USA mittlerweile stark vorausgeeilt ist, nimmt in den kommenden Monaten das Rückschlagsrisiko zu. Aus heutiger Sicht birgt somit der Einstieg in die langfristig überdurchschnittlichen Buyback Indizes erhöhte Gefahren. Der optimale Zeitpunkt für einen Einstieg in diese Strategie befindet sich gegen Ende einer Baisse und nicht gegen Ende einer der längsten Aufwärtsbewegungen des US-Aktienmarktes.