Trading Desk

Trading Desk

Carl Zeiss Meditec – stolze Bewertung

-

Dieter Haas

Die Aktie der zu den weltweit führenden Medizinaltechnikfirmen zählenden Carl Zeiss Meditec hat sich in den Börsenstürmen wacker geschlagen. Es ist allerdings Zeit für Gewinnmitnahmen.

Carl Zeiss Meditec produziert hauptsächlich Geräte für medizinische Diagnosen und Anwendungen. Das Produktportfolio umfasst Komplettlösungen zur Diagnose und Behandlung von Augenkrankheiten sowie innovative Visualisierungslösungen für die Mikrochirurgie. Mit der Ende Oktober erfolgten Übernahme der US-Firma IanTECH sieht sich der Konzern auf dem Weg zum globalen Innovationsführer und Lösungsanbieter für das gesamte Spektrum der Augenheilkunde.

Der Konzern ist im ersten Quartal 2018/19 weiter profitabel gewachsen. In den ersten drei Monaten des Geschäftsjahres 2018/19 erzielte Carl Zeiss Meditec einen Umsatz von EUR 332.6 Mio. und legte damit um 9.8% im Vergleich zur Vorjahresperiode zu. Zuwächse verzeichnete die Region EMEA insbesondere in ihren Kernmärkten Deutschland, Frankreich und Südeuropa. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg auf EUR 48.1 Mio, (Vj. EUR 38.9 Mio.). Die EBIT-Marge legte zu und lag bei 14.9% (Vj. 13.2%). Dr. Ludwin Monz, Vorstandsvorsitzender der Carl Zeiss Meditec AG sagte: «Wir sind erfolgreich in das neue Geschäftsjahr gestartet und konnten in beiden Geschäftseinheiten unsere Marktanteile weiter ausbauen.

Für das Geschäftsjahr 2018/19 erwartet der CEO, dass der Konzern mindestens so schnell wächst wie unsere Märkte. Zudem hält die Geschäftsleitung an ihrem Margenziel einer EBIT-Marge zwischen 14 und 16% fest.

Anlagekonklusion:

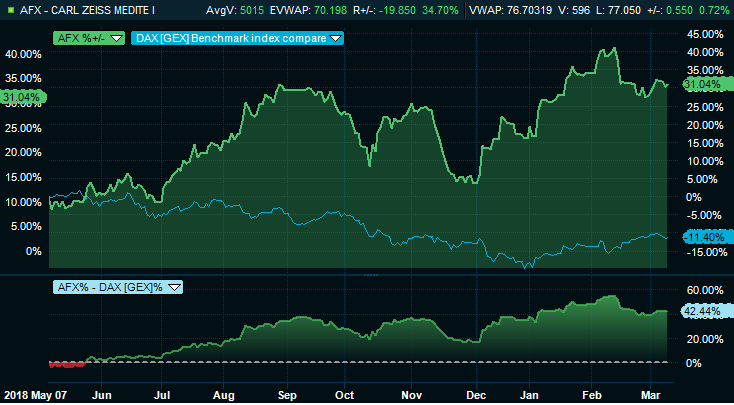

Die Aktie von Carl Zeiss Meditec hat den DAX in den vergangenen Monaten klar outperformt. Das Hoch vom August konnte vor kurzem übertroffen werden. Der Titel wäre bestens geeignet für Anlageprodukte. Der Konjunktiv deutet aber an, dass er bislang für Strukturierte Produkte am Tableau der SIX Swiss Exchange keine Berücksichtigung gefunden hat.

Interessierte Anleger sind daher gezwungen, ein Direktengagement einzugehen. Auf der Basis der aktuellsten Kurszielschätzung von EUR 74.75 ist das Potenzial, kurzfristig betrachtet, ausgeschöpft. Vor allem die stolze Bewertung mit einem P/E-19 von 43.50 setzt dem Titel Grenzen. Wir würden daher bestehende Positionen verschreiben oder sie mit Stop Loss-Limiten absichern.

Quelle: Infront