Interviews

Interviews

Chief Investment Officer’s Roundtable: Erfolgreich anlegen trotz Tiefzins und Renditeschmelze

-

Martin Raab

Die Anlagechefs von Versicherungen sind derzeit einem besonderen Spagat unterworfen: Garantierte Leistungen für Versicherte erwirtschaften, ohne halsbrecherische Risiken einzugehen. Drei Chief Investment Officer führender Versicherungsanbieter aus der Schweiz reden Klartext.

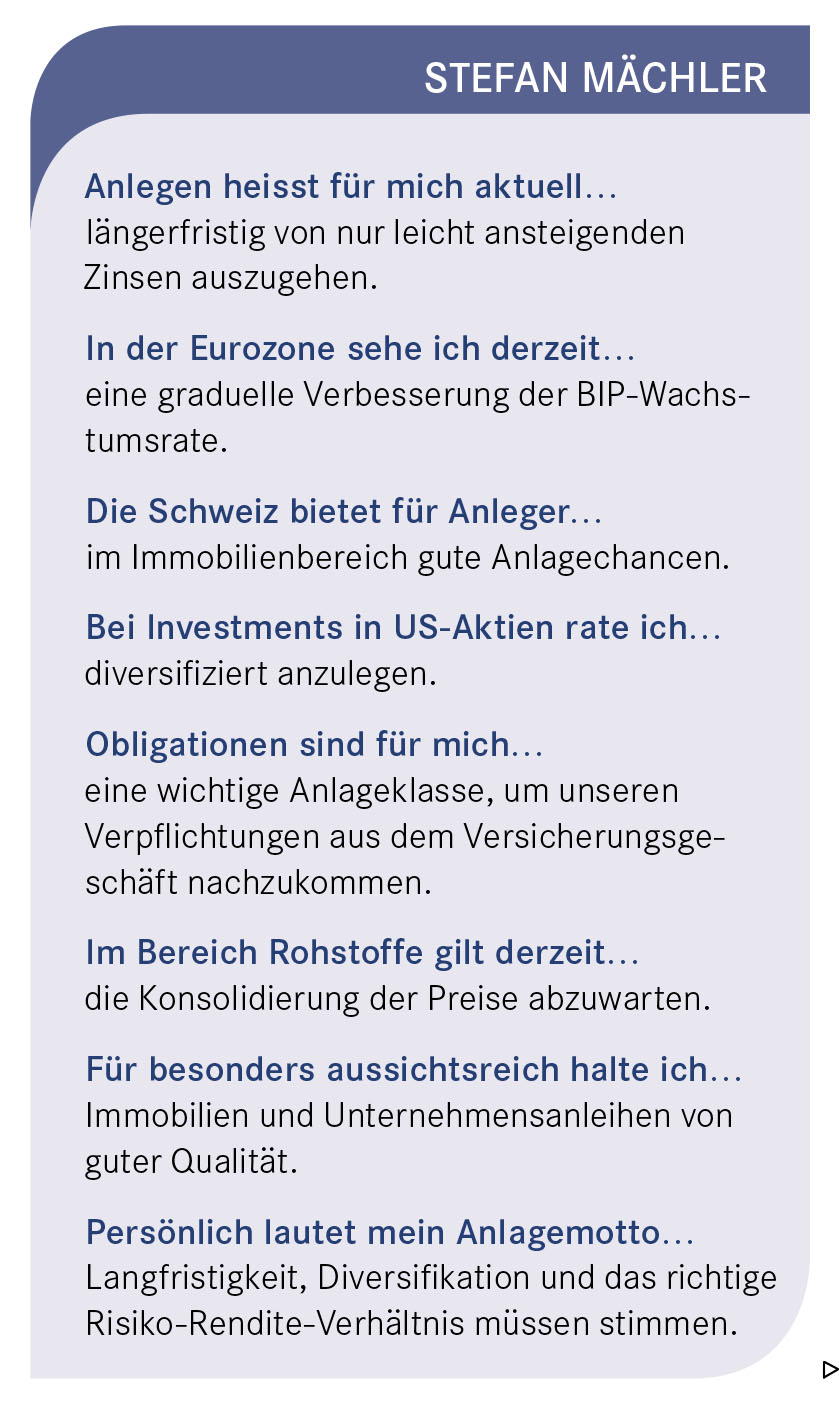

Stefan Mächler: Ich halte persönlich nicht sehr viel von Bauernregeln. Und als CIO habe ich eine langfristige Optik, weniger eine opportunistische Sicht. Ich bin überzeugt, dass eine langfristige Rendite bei Aktien nur erreicht werden kann, wenn man kontinuierlich in diese Anlageklasse investiert.

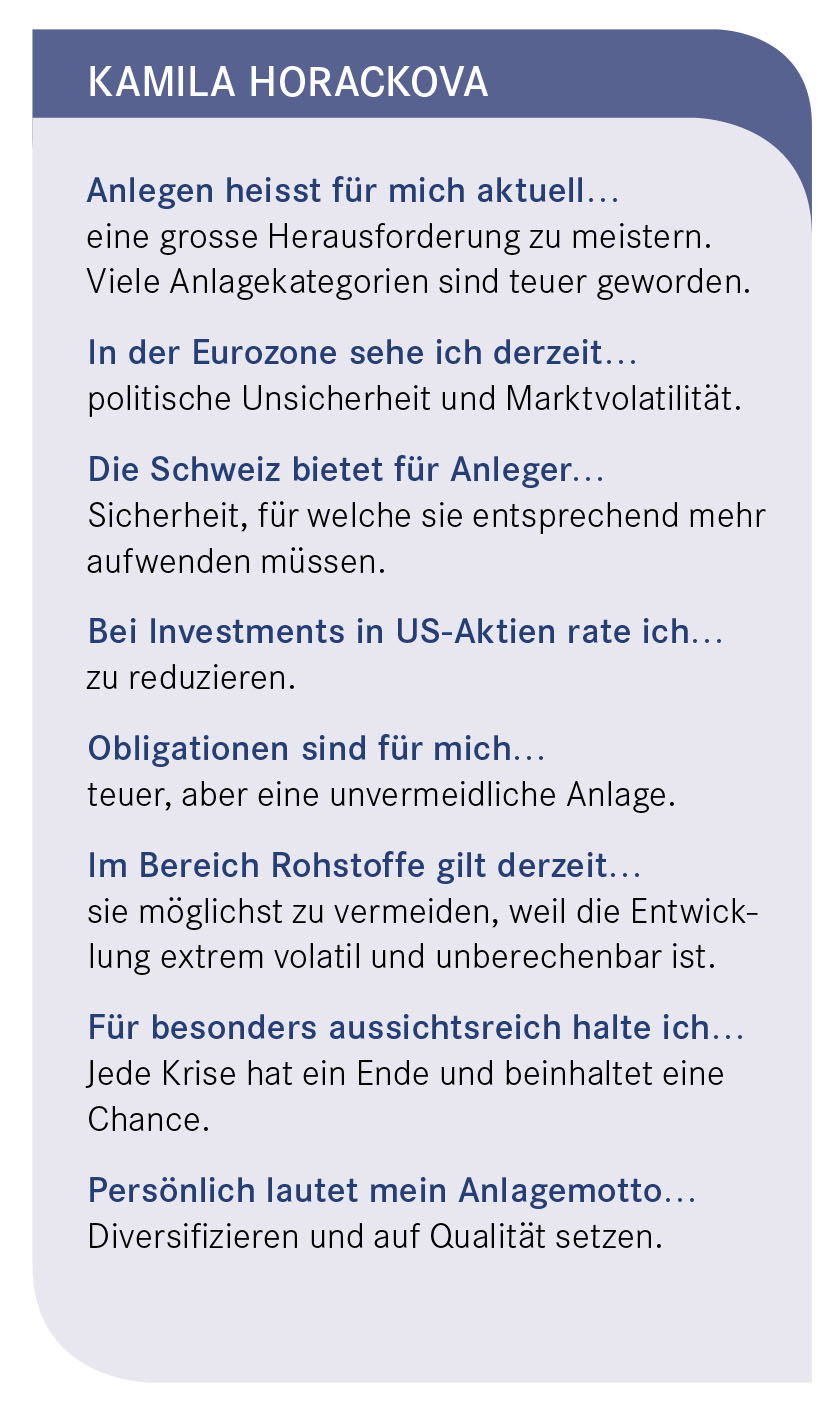

Kamila Horackova: Das sehe ich ähnlich, allerdings zeigen die ökonomischen Daten, dass die globale Wirtschaft schwächer wächst als erwartet. Das spricht für eine Reduktion des strategischen Exposures in Aktien – aber nicht für den vollständigen Ausstieg. Die politische Unsicherheit, die durch das Risiko eines «Brexit» und durch die Wahlen in Spanien und in den USA verursacht wird, führt zu einer grösseren Volatilität des Aktienmarktes. Diese Umgebung offeriert auch Opportunitäten für taktische Positionen.

Sven Rump: An diesem Slogan taugt nur der Reim. Natürlich geben die Aktienmärkte nur das Bild wieder, das verschiedenste politische und wirtschaftliche Krisen auf der ganzen Welt zeichnen. Dennoch halten wir bei der Mobiliar unseren Aktienanteil mit 12% vergleichsweise hoch. Mit unserem hohen Eigenkapital können wir uns dieses Risiko und damit natürlich auch die Chancen leisten. Wir wählen die Titel auch sehr sorgfältig aus, setzen auf verlässliche Marken, welche vornehmlich Produkte der gesellschaftlichen Grundversorgung herstellen.

Die Aktienmärkte sind eng tangiert von der Notenbankpolitik. Welche Meinung haben Sie zum Thema Notenbanken generell – stecken die Industrienationen in einer unumkehrbaren Sackgasse?

Sven Rump: Die Notenbanken versuchen mit Negativzinsen die Inflation anzustossen und im Fall der Schweiz sogar die eigene Währung zu schwächen. Negative Zinsen für Anlagen mit einer Laufzeit bis 15 Jahre verhindern jede vernünftige Anlage. Bei der Mobiliar setzen wir deshalb auf alternative Möglichkeiten, investieren zum Beispiel wie mit dem Kauf von Trianon und der Hälfte von Scout24 in sehr profitable und zukunftsträchtige Unternehmen. Zudem glauben wir an die Beständigkeit des Goldes und haben unseren Bestand weiter aufgestockt.

Kamila Horackova: Nach vielen Jahren eines Kampfes gegen Inflation, die durch die monetären Instrumente ziemlich gut gesteuert werden kann, kämpfen die Notenbanken seit 2008 gegen die Risiken einer erneuten Finanzkrise und Deflation. Wie Herr Rump gerade gesagt hat, stösst die monetäre Politik trotz Negativzinsen und umfangreichem Quantitative Easing an die Grenze. Eine engere Zusammenarbeit zwischen Notenbanken und Regierungen, insbesondere für Fiskalreformen, ist dringend nötig.

Stefan Mächler: Dass die Notenbanken an ihre Grenzen stossen, sehe ich ähnlich. Effektiv verliert die Geldpolitik an Wirkung. Beispielhaft dafür ist für mich die Aufwertung des Yen und des Euro in diesem Frühling. Um eine Normalisierung der Geldpolitik herbeiführen zu können, müssen gerade in Europa und Japan unbedingt weitergehende strukturelle Reformen umgesetzt werden.

Herr Mächler, was ist Ihre Erwartung in Sachen FED?

Stefan Mächler: Wir gehen davon aus, dass die US-Notenbank die Normalisierung ihrer Geldpolitik fortsetzt. In diesem Jahr rechnen wir mit zwei Zinserhöhungen.

Das Asset Management einer Versicherung ist mehr und mehr stark reguliert. Haben ein CIO und sein Team überhaupt noch Spielraum für smarte Asset-Allokation?

Kamila Horackova: Natürlich ist es immer eine grössere Herausforderung, eine optimale Asset-Allokation zu identifizieren und zu implementieren. Trotz Solvency II und dem Swiss Solvency Test existiert hierfür nach wie vor ein gewisser Spielraum. Jedoch greift jede Regulierung in den Markt ein und beeinflusst die relative Attraktivität einzelner Anlageklassen. Aus SST-Perspektive ist es zum Beispiel besonders attraktiv, in Schweizer Staatsanleihen zu investieren. Im Zusammenspiel mit der Zinspolitik der Notenbanken führt dies aber natürlich zu geringeren Renditen für die Versicherten.

Sven Rump: Ein heisses Thema! Zur Veranschaulichung: Die Teams für Compliance und Portfolio-Management sind mittlerweile beinahe gleich gross. Das verursacht Aufwand und Kosten. Doch: Wir begrüssen alles, was unserem Kunden dient. Seine Vorsorge soll transparent, differenziert und planbar sein. So gestalten wir auch unsere Produkte. Unter smarter Asset-Allokation verstehen wir also in erster Linie kreative Anlagen mit planbarem Risiko im Sinne unserer Genossenschafter und Kunden.

Stefan Mächler: Das mit den Compliance-Aufwänden ist sicher richtig, doch haben wir natürlich noch Spielraum – hier gibt uns unser starker Track Record recht. Restriktionen gibt es nicht nur in unserer Branche. Fakt ist: Die Regulierung ist ein wesentlicher Faktor für die Anlagestrategie und setzt mit der Risikokapitalunterlegung der einzelnen Anlageklassen lenkende Anreize. Aber der Anlageentscheid bleibt immer bei uns.

…was ist also Ihr konkretes Rezept, um die Kunden dennoch mit ausreichend Ertrag – Stichwort Garantiezins – und Performance zufriedenzustellen? Vielleicht beginnt Herr Rump, die Mobiliar schüttet ja jedes Jahr publikumswirksam Millionen aus.

Sven Rump: Das ist richtig – die Mobiliar bietet ihren Kunden aber auch als erste und einzige Versicherung eine genossenschaftliche Anlage an. Wir garantieren dem Kunden nicht im Voraus einen festen Zins, sondern bieten ihm eine definierte Garantie auf den Erhalt seines Kapitals. Gibt es Gewinn, wird der Kunde beteiligt und er sieht transparent, wie wir sein Geld anlegen. Zusammen mit der regulatorisch vorgeschriebenen Gewinnzuteilung an die Sparer erhält der Kunde so eine sehr hohe Sicherheit.

Und diese Sparversicherung mit Erfolgsbeteiligung trifft auf grosse Nachfrage?

Sven Rump: Absolut. Im ersten Jahr wurden bereits über 10‘000 Policen dieses Produktes verkauft.

Frau Horackova und Herr Mächler, was ist Ihr Erfolgsrezept?

Kamila Horackova: Die Märkte sind teuer geworden und die erwarteten Renditen sind unter Druck. Aus unserer Sicht spricht das für eher konservative Anlagestrategien wie Immobilien, Unternehmensanleihen und -darlehen und dividendenstarke Aktien. Darüber hinaus muss unser Team auch neue Anlageopportunitäten im alternativen und illiquiden Bereich suchen, ohne dabei auf Qualität zu verzichten. Für eine Versicherung ist zudem die Kapitaloptimierung einer Anlagestrategie höchst wichtig.

Stefan Mächler: Im Versicherungsgeschäft geht es bei Investitionsentscheidungen in erster Linie darum, den langfristigen Verpflichtungen nachzukommen. Im heutigen Zinsumfeld fokussieren wir unsere Wiederanlagen und Neugelder auf Infrastrukturinvestments, Aktien, qualitativ hochstehende Unternehmensanleihen und Immobilien. Unsere Anlagestrategie ist so ausgerichtet, dass unsere Garantien zugunsten unserer Kunden langfristig gesichert sind.

Abschliessend: Welches Risiko schreiben Sie dem viel zitierten EU-Austritt Grossbritanniens, dem «Brexit», zu – hoch, mittel oder gering?

Sven Rump: Eine Prognose ist schwierig. Aus wirtschaftlichen Gründen müssten die Briten für den Verbleib in der EU stimmen. Driftet das Referendum in eine nationalpolitische Richtung pro Brexit, wären die Reaktionen am Tag danach enorm. London als grösstes Finanzzentrum der Welt und das Britische Pfund stünden vor unkalkulierbaren Folgen.

Stefan Mächler: Obwohl die Umfragen ein Kopf-an-Kopf-Rennen erwarten lassen, gibt es doch Anzeichen, dass der Verbleib in der EU das wahrscheinlichere Szenario ist. Trotzdem ist eine Eintrittswahrscheinlichkeit von 30% ein genügend grosses Risiko, dass es in Anlageüberlegungen berücksichtigt werden sollte.

Kamila Horackova: Da Menschen bei verschiedenen Wahlmöglichkeiten eher dazu tendieren, eine sicherere Alternative zu wählen, glaube ich, dass die Wahrscheinlichkeit eines «Brexit» mittel oder gering ist. Eine Absicherungsstrategie ist aber dennoch notwendig.

—–