Opinion Leaders

Opinion Leaders

China: Offizielle Wachstumsziele rücken in weite Ferne

-

Volkmar Baur, Economist

Zahlreiche Faktoren lasten derzeit auf der chinesischen Wirtschaft. Das Niedrigwasser im Yangtse verschärft die Probleme. Peking hat zur Wachstumsstimulierung ein neues Infrastrukturpaket beschlossen; der Impuls dürfte aber begrenzt ausfallen.

Zurzeit erreichen uns täglich neue Nachrichten aus China, die zeigen, dass das Land bis auf Weiteres als globaler Wachstumsmotor ausfällt. Das von der Kommunistischen Partei (KP) ausgegebene Wachstumsziel von 5,5 Prozent für 2022 liegt in weiter Ferne – zu schwer wiegen die Belastungsfaktoren.

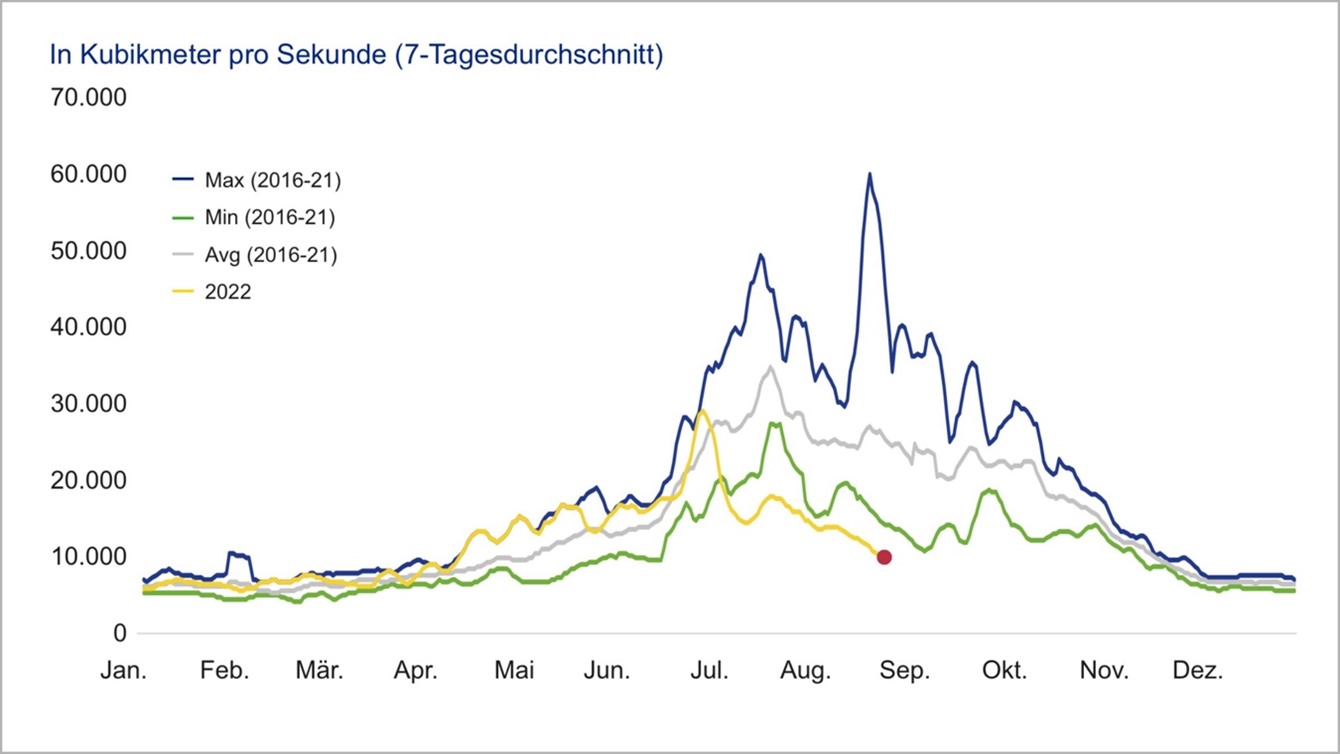

Die chinesische Wirtschaft wird nach wie vor von den üblichen Themen wie Immobilienkrise und Null-Covid-Strategie dominiert. Zurzeit steigen in verschiedenen Provinzen die Corona-Infektionen wieder an. Erschwerend hinzu kommt, dass grosse Teile des Landes seit zwei Monaten von einer beispiellosen Hitzewelle und Dürre betroffen sind. Erste Auswirkungen sind spürbar: Ausfälle von Wasserkraftwerken, die Rationierung von Strom und die Stilllegung von Industrieunternehmen. Der längste Fluss Chinas, der Yangtse, ist sogar in Teilen für die Schifffahrt gesperrt.

Grosse Hitzewelle belastet China

Wasserzufluss in den 3-Schluchten Stausee

Quelle: probeinternational.org, Union Investment; Stand: 25. August 2022.

Dies alles belastet das Wachstum. Aufgrund der geringeren Stromverfügbarkeit ist bereits die Produktion in einigen Bereichen eingeschränkt und das Risiko anhaltender Fabrikschliessungen ist hoch. Global machen sich mögliche Auswirkungen hauptsächlich im Rohstoffbereich bemerkbar.

Alles in allem sollten die Auswirkungen auf das chinesische Wachstum überschaubar bleiben, solange die Hitzewelle und Dürre nicht noch über Wochen anhält. Für die jährliche Wachstumsrate des BIP beläuft sich der bisherige Ausfall auf rund 0,1 bis 0,2 Prozentpunkte. Doch je länger die Schliessungen andauern, desto stärker werden die Lieferketten belastet. Mit der Zeit nimmt der Effekt daher zu. Auf der Inflationsseite werden die Folgen stärker spürbar sein. Aufgrund von Interdependenzen in den Wirkungsketten könnte es bei anhaltender Hitze aber zusätzlich zu non-linearen Auswirkungen kommen, in deren Folge wir unsere Wachstumsprognosen nochmals nach unten anpassen müssten.

Neue staatliche Massnahmen – zu spät, zu wenig

Die chinesische Regierung versucht, sich den zahlreichen Problemen mit verschiedenen Massnahmen entgegenzustellen. Dazu gehören vor allem Investitionen in die Infrastruktur. Diese stiegen seit Jahresanfang bis Ende Juli um 7,4 Prozent gegenüber den ersten sieben Monaten 2021, woraus sich im Juli in etwa ein Plus von neun Prozent gegenüber Vorjahr ergab. Zusätzlich wurde am vergangenen Mittwoch ein neues Stimulusprogramm in Höhe von einer Billion Yuan (146 Mrd. US-Dollar) verabschiedet, das ebenfalls in die Infrastruktur fliessen soll. Die Ausweitung der Investitionen soll helfen, „die wirtschaftlichen Aktivitäten auf einem stetigen Kurs zu halten“, wie es von der Regierung heisst. Das Paket beinhaltet auch konkrete Hilfen für die staatlichen Stromerzeuger, Sonderanleihen über 200 Milliarden Yuan sollen die Energieversorgung unterstützen. Der chinesische Staatsrat stellte zudem ein 19-Punkte-Paket vor, das neben den bereits Ende Juni angekündigten 300 Mrd. Yuan weitere 300 Mrd. Yuan vorsieht, mit denen staatliche Banken in Infrastrukturprojekte investieren können. Den lokalen Regierungen werden ebenfalls Sonderanleihen aus bisher ungenutzten Quoten zugewiesen.

Diese Infrastrukturinvestitionen allein werden nicht ausreichen, um das Wachstum der Bruttoanlageinvestitionen zu stützen. Infrastrukturinvestitionen machen rund 20 Prozent der Investitionen in Anlagevermögen (Fixed Assets) in China aus, weitere 20 Prozent konzentrieren sich auf den Bausektor und rund 30 Prozent auf das Verarbeitende Gewerbe. Das grösste Problem bleiben dabei die Bauinvestitionen. Im Juli lagen sie bereits zweistellig im Minus, und fallende Baubeginne und ein weiterhin schwieriges Refinanzierungsumfeld für Immobilienentwickler sprechen nicht für einen baldigen Wiederanstieg.

Mitte August hat die chinesische Notenbank, die People’s Bank of China (PBoC), zudem überraschend ihre Leitzinsen gesenkt. So wurde der wichtige Sieben-Tage-Reverse-Repo-Satz, zu dem sie den Banken kurzfristige Liquidität zur Verfügung stellt, um zehn Basispunkte auf 2,0 Prozent reduziert. Ausserdem verringerte sie den Zinssatz für die einjährige mittelfristige Kreditfazilität (MLF) von 2,85 auf 2,75 Prozent. Insgesamt lässt sich feststellen, dass die chinesische Regierung ihre Massnahmen zu spät und nicht beherzt genug umgesetzt hat („too little, too late“), sodass die Wirkungen auf die Konjunktur nicht ausreichen werden. In dieser Gemengelage gehen wir insgesamt nicht mehr von einem durch Investitionen gestützten Wachstum aus.

Reduzierte Konjunkturprognose für 2022

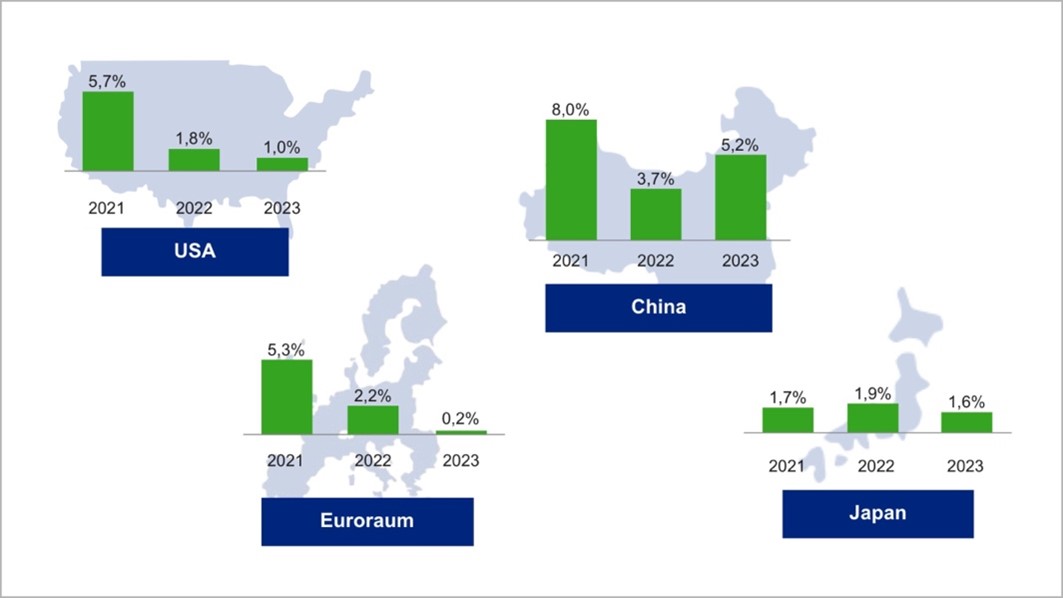

Entgegen der von Union Investment ursprünglich gehegten Erwartung einer Wachstumsbeschleunigung hat sich die chinesische Wirtschaft im Juli erneut abgeschwächt, basierend auf den offiziellen Daten und auch gemessen am von Union Investment hausintern berechneten China Economy Tracker. Auch für die kommenden Monate überwiegen die Unsicherheitsfaktoren. Die Experten von Union Investment haben daher Mitte August ihre Wachstumsprognose für 2022 von 4,1 auf 3,7 Prozent gesenkt. Angesichts der Dürre überwiegen zurzeit eher die Risiken auf der Abwärtsseite.

Wachstumsprognosen

Veränderung des realen Bruttoinlandsproduktes im Vergleich zum Vorjahr

Quelle: Union Investment. Stand: 26. August 2022.

Der Kapitalmarkt sieht die Lage ähnlich skeptisch. Nachdem die chinesische Währung am 24. August 2022 auf ein neues Zwei-Jahres-Tief gegenüber dem US-Dollar gefallen war, hat die PBoC den Referenz-Wechselkurs höher als erwartet festgesetzt. Hierdurch will sie die Yuan-Abwertung verlangsamen. Die chinesische Währung war nach den jüngsten Zinssenkungen deutlich unter Druck geraten. Doch wachsen mit den niedrigeren Zinsen auch die Befürchtungen vor weiteren Kapitalabflüssen aus China. Die chinesische Regierung versucht, mit Kapitalverkehrskontrollen gegenzuhalten. Da davon auszugehen ist, dass die US-Notenbank Federal Reserve vorerst an ihrem Zinserhöhungspfad festhält, dürfte sich die geldpolitische Schere zwischen China und den USA weiter öffnen.