Opinion Leaders

Opinion Leaders

Corona-Impfstoffe: Wette auf die Normalisierung

-

Dr. Jörg Zeuner, Chefökonom und Leiter Research & Investment Strategy

Impfstoffentwicklung macht Hoffnung: Der Durchbruch in der Impfstoffentwicklung hat den Aktienmärkten einen Schub gegeben. Die Aussichten für Risikoanlagen im Jahr 2021 bleiben gut – entscheidend ist, dass die Impfstoffe in der Breite verteilt werden.

Der 9. November 2020 dürfte vielen Kapitalmarktakteuren in Erinnerung bleiben: An diesem Tag teilte das Mainzer Biotech-Unternehmen BioNTech mit, dass sein Corona-Impfstoff in einer späten klinischen Studie rund 90 Prozent Wirksamkeit erreicht hat. Die Nachricht sorgte an den Weltbörsen für Euphorie, so legte der DAX-30-Index innerhalb des Tages zeitweise fast sechs Prozent zu. Auch setzte eine ausgeprägte Sektorrotation aus Growth-Aktien hin zu Value-Aktien und zyklischeren Werten ein.

Wenig später meldeten auch das US-Biotech-Unternehmen Moderna (mit sehr hoher Wirksamkeit) sowie der Pharmahersteller AstraZeneca (mit guter Wirksamkeit) erfreuliche Studienergebnisse. Was bedeuten diese Impfstofferfolge für die weitere Kapitalmarktentwicklung? Die Chance ist gross, dass bald verschiedene Corona-Impfstoffe weltweit zugelassen werden können. In Grossbritannien und in den USA ist BioNTech/Pfizers Vakzine bereits als erster westlicher Impfstoff überhaupt zur Nutzung zugelassen worden. Moderna und BioNTech (mit US-Kooperationspartner Pfizer) haben unter anderem in der Europäischen Union (EU) bereits die Notfallzulassung beantragt; eine Entscheidung ist in den nächsten Wochen zu erwarten.

Wirksamkeit gängiger Impfstoffe

Quelle: Morgan Stanley Research, Bloomberg, Union Investment; Stand: 8. Dezember 2020.

Regimewechsel am Kapitalmarkt

Nach Einschätzung der Experten von Union Investment hat am Kapitalmarkt mit den Impfstoffnachrichten ein Regime-Wechsel eingesetzt. Angesichts des Durchbruchs in der Wissenschaft haben wir jetzt eine hohe Konfidenz, dass die typischen Anlagemuster ‚früh im Zyklus‘ angewendet werden müssen. Nach einer kurzen schweren Rezession befinden wir uns am Anfang eines neuen Konjunkturzyklus.

Die schrittweise Rückkehr in die wirtschaftliche und gesellschaftliche Normalität steht dabei unter der Voraussetzung, dass die Impfstoffe ab Mitte 2021 in der Breite verfügbar sind und ihre Anwendung die Erwartungen erfüllt. Dann wäre für die Weltwirtschaft die Grundlage für einen Katapultstart gelegt, verbunden mit beachtlichen Wachstumsraten. Bis dahin ist wegen anhaltender Massnahmen, um Kontakte zu beschränken, von einer gebremsten Wirtschaftsaktivität auszugehen. Eine deutliche konjunkturelle Belebung erwarten die Experten von Union Investment ab dem zweiten Quartal 2021.

Doch wie sieht es mit der Verfügbarkeit der Impfstoffe aus? Zum einen ist die Verteilung an sich eine logistische Herausforderung. Die Vakzine von Moderna und von BioNTech müssen derzeit insbesondere bei Lagerung und Transport stärker gekühlt werden. Dies erhöht die Kosten und die Komplexität der Verteilung. Dem gegenüber hat die AstraZeneca-Vakzine den Vorteil, bei normalen Kühlschranktemperaturen transportiert und gelagert werden zu können.

Das andere sind die Produktionsmengen. Nach den Planungen der Unternehmen ist eine breite Verfügbarkeit der Impfstoffe 2021 denkbar. Die Produktionskapazität von Pfizer/BioNTech beträgt 50 Millionen Dosen in 2020 und 1,3 Milliarden Dosen in 2021. Moderna hat angekündigt, 2021 insgesamt rund 500 Millionen bis eine Milliarde Dosen produzieren zu wollen. AstraZeneca will bis zu 1,3 Milliarden Dosen bei seinem mit der Universität Oxford zusammen entwickelten Impfstoff herstellen. Hinzu kommt: Die Europäische Union (EU) hat mit Moderna einen Liefervertrag über bis zu 160 Millionen Dosen und mit AstraZeneca/Oxford über 300 Millionen Dosen abgeschlossen. BioNTech/Pfizer könnten ab Ende 2020 bis zu 300 Millionen Dosen an die EU liefern. Alle Impfstoffe zusammengenommen würden also für die europäische Bevölkerung grundsätzlich ausreichend Impfschutz bieten.

Neuinfektionen weiter auf erhöhtem Niveau

Tägliche Neuinfektionen je 1 Mio. Einwohner (7-Tage-Mittelwert)

Tägliche Neuinfektionen je 1 Mio. Einwohner (7-Tage-Mittelwert)

Quelle: Morgan Stanley Research, Bloomberg, Union Investment; Stand: 8. Dezember 2020.

Zu den Unsicherheitsfaktoren zählt dabei das Tempo der Impfstoffverteilung. Unklar ist aktuell auch, wie lange der Impfschutz anhält und ob die Impfung bei allen Altersgruppen gleich gut wirkt. Und auch wenn keine gravierenden Nebenwirkungen in den Studien zu beobachten waren, sind die Langzeitnebenwirkungen noch nicht bekannt.

Gutes Umfeld für chancenorientierte Anlagen

Dennoch besteht die Chance auf eine Wiedereröffnung der Wirtschaft 2021 – wie sie der Aktienmarkt bereits in Teilen vorwegnimmt. Anders als in früheren Zyklen dürften darüber hinaus die Notenbanken und Regierungen ihren Stimulus aus der Corona-Krise zudem in die Erholung hinein beibehalten. Konjunkturelle Dynamik, geldpolitischer Stimulus und fiskalpolitische Unterstützung bilden zusammengenommen ein Szenario, das für chancenorientierte Anlagen sehr günstig ist.

Für das Gesamtjahr 2021 erwarten wir ein Wachstum des Bruttoinlandprodukts (BIP) von 4,2 Prozent im Euroraum und für Deutschland von 3,3 Prozent – ebenso wie die USA (+3,3 Prozent). China dürfte um 8,5 Prozent zulegen und damit ein wichtiges Zugpferd der Erholung sein.

In diesem Umfeld sind Aktien aus Sicht von Union Investment die attraktivste Anlageklasse. 2021 dürften die Gewinne die Rolle als wesentlicher Treiber übernehmen. Ein Gewinnanstieg um bis zu 30 Prozent für den MSCI World-Index erscheint möglich – unter der Voraussetzung, dass sich die Konjunkturerholung wie erwartet fortsetzt. Perspektivisch dürften die Gewinne und Bewertungen für zyklische Aktien eher steigen. In der Aktienanlage empfiehlt sich darum eine breitere Aufstellung mit zyklischen Elementen, aber auch IT-Werten. So lässt sich an einer Verschiebung der Gewinndynamik zwischen den Sektoren teilnehmen, ohne zu grosse Risiken einzugehen, falls es Rückschläge in der Pandemie-Bekämpfung gibt.

Defensive Aktien meiden

Während europäische Bankwerte übergewichtet werden können, sollten eher konjunkturdefensive Branchen wie Telekomanbieter sowie sehr hoch bewertete Aktien von Corona-Gewinnern in der Gewichtung etwas abgebaut werden. Die höheren Bewertungen von strukturellen Gewinnern aus langfristigen Trends wie Digitalisierung dürften aber aufgrund einer Knappheit an Wachstumsunternehmen dem Kapitalmarkt erhalten bleiben.

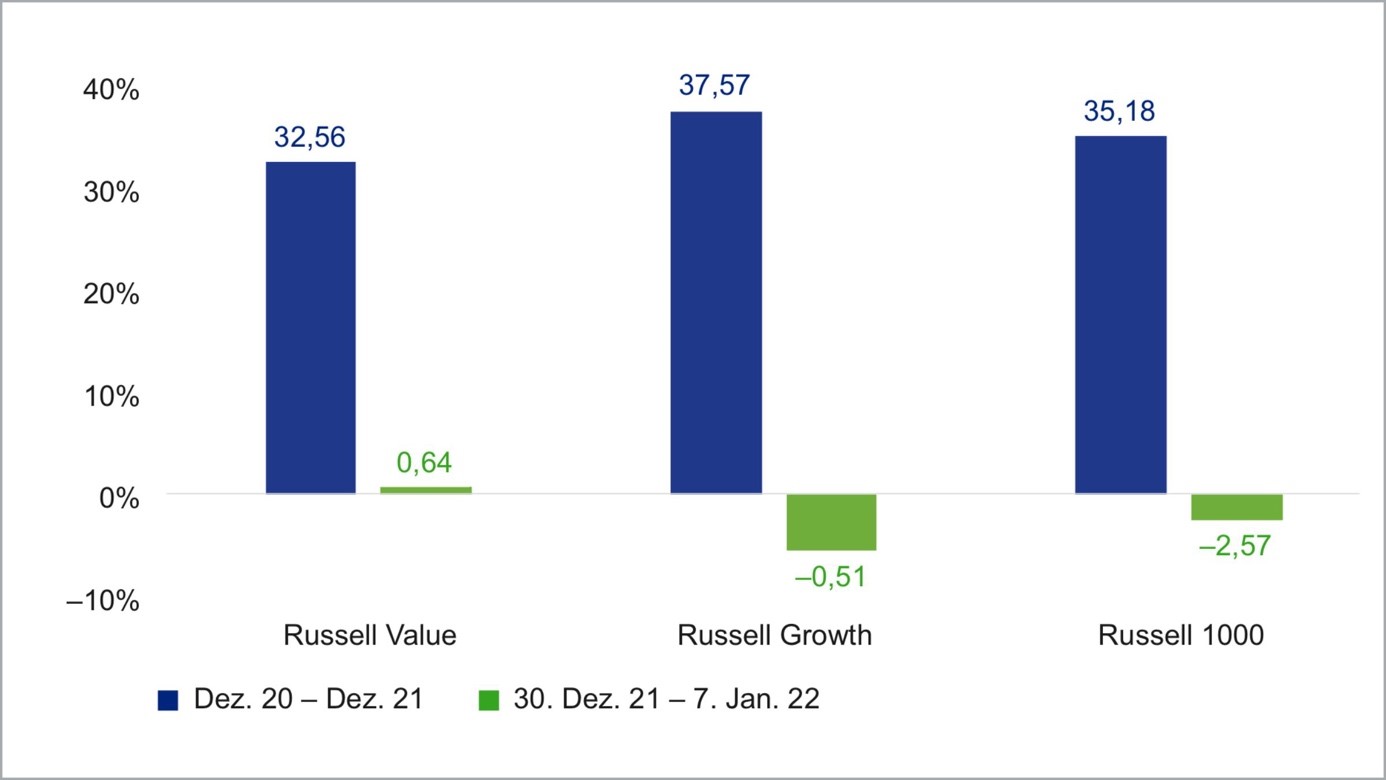

Bei den Investmentstilen erwartet Union Investment nach Jahren der Dominanz von „Growth“ und „Qualität“ einen etwas gleichförmigeren Verlauf beider Stile. Value-Regionen wie der Euroraum und Japan sollten sich in dem erwarteten Umfeld gut entwickeln. Strukturelle Faktoren und die Transformation in vielen Wirtschaftsbereichen sprechen dafür, dass insbesondere Wachstums-Regionen wie die USA oder die Schwellenländermärkte in Asien gesucht bleiben sollten – unabhängig ihrer bereits historisch hohen Bewertungen.

Steilere US-Zinskurve

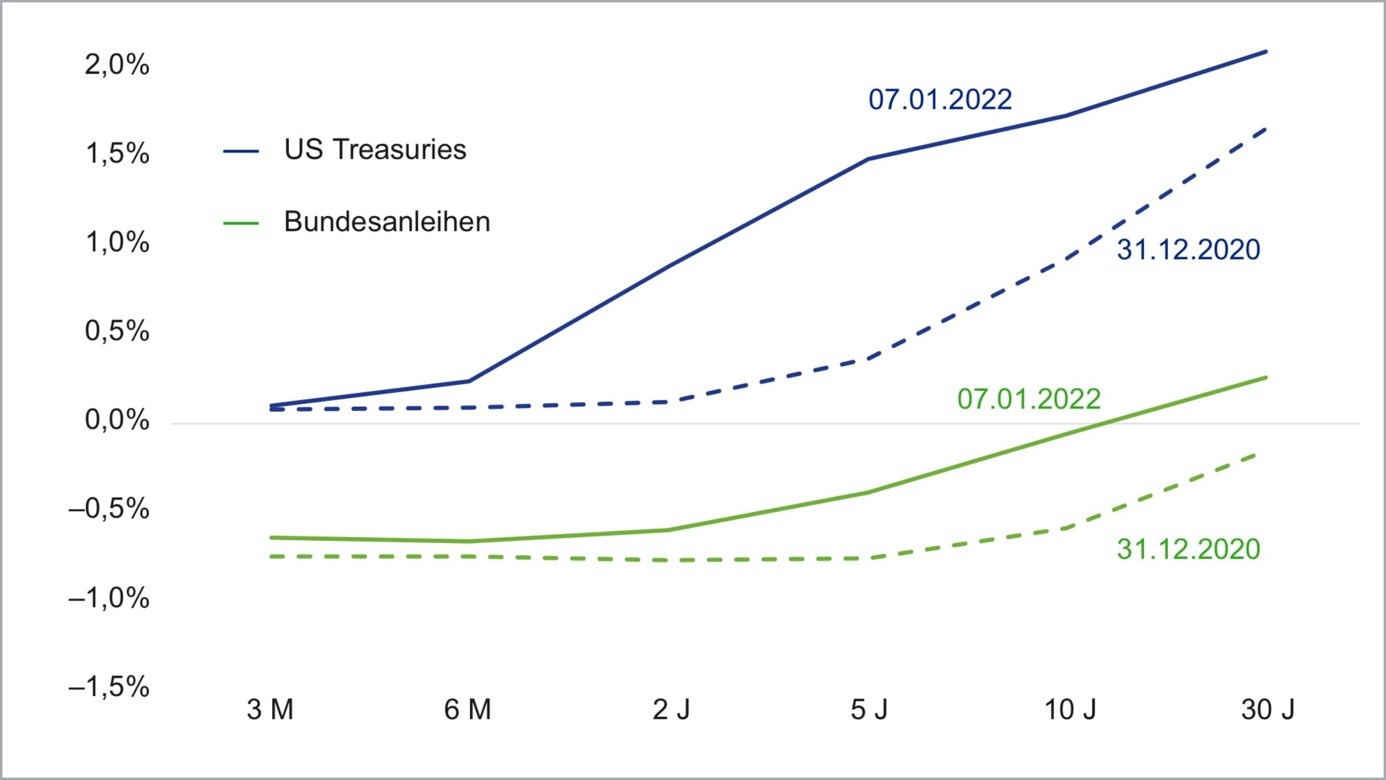

Auf der Rentenseite dürfte die breite Verfügbarkeit eines Corona-Impfstoffs zur nachlassenden Attraktivität „sicherer Häfen“ führen. Bei sicheren Staatsanleihen sollte die Renditestrukturkurve in 2021 noch etwas steiler werden und der Transatlantik-Spread (Renditedifferenz zwischen US-Treasuries und Bundesanleihen) grösser werden. Die Chancen bleiben in diesem Segment ansonsten überschaubar.

Bei den Emerging Markets-Anleihen, die noch einen Renditeaufschlag bergen, ist die Selektion entscheidend. Mit der Pandemie sind in zahlreichen Ländern die Risiken, dass sich die Bonität verschlechtert, deutlich gestiegen. Auch im Unternehmenssektor, der noch Risikoprämien bietet, ist eine sorgfältige Titelselektion angezeigt.

Auf dem Weg zum Corona-Impfstoff

Bei der Entwicklung eines Impfstoffs gegen das Coronavirus kommen unterschiedliche Ansätze zum Einsatz:

* Totimpfstoffe: Bei Totimpfstoffen wird ein zunächst im Labor vermehrtes Corona-Virus abgeschwächt oder inaktiviert. Das so inaktivierte Virus kann im Menschen dann keine Erkrankung mehr auslösen, aber eine Immunantwort zur Produktion von Antikörpern hervorrufen. Totimpfstoffe kommen bereits heute bei zahlreichen Impfungen gegen Viruserkrankungen (z.B. gegen Grippe, Polio und Hepatitis B) zum Einsatz und werden z. B. von den chinesischen Firmen Sinopharm und Sinovac entwickelt. Sanofi, GlaxoSmithkline und Novavax arbeiten an einem rekombinanten Impfstoff mit gentechnisch hergestelltem Antigen. Auf dieser Basis ist bereits ein Grippeimpfstoff von Sanofi zugelassen.

* Vektor-Impfstoffe: Bei einem vektorbasierten Impfstoff wird ein bestehendes Virus (z. B. Adenovirus) genutzt und mit spezifischen Bestandteilen des Corona-Virus ergänzt. Dieser genetische Bauplan für das Spike-Proteine befällt dann menschliche Zellen und löst eine Immunantwort aus. AstraZeneca, Merck und Johnson & Johnson entwickeln Impfstoffe basierend auf diesem Grundprinzip, das unter anderem bereits für einen Ebola-Impfstoff genutzt wurde.

* mRNA-basierte Impfstoffe: Diese Impfstoffe basieren auf dem Prinzip, die Körperzellen des Patienten selbst zur Produktion von Virusproteinen anzuregen, indem ihnen der Bauplan geliefert wird. Auch gegen diese selbst produzierten Antigene entwickelt der Patient im nächsten Schritt Antikörper, die ihn gegen eine Infektion mit dem Corona-Virus immunisieren. Die Technik ist noch neu, die Sicherheit und mögliche Langzeitrisiken dieser Methode sind daher zum Teil unklar. An mRNA-basierten Impfstoffen arbeiten u. a. Moderna, CureVac sowie BioNTech/Pfizer.