Focus

Focus

Derivatemarkt Schweiz: Sonnige Zeiten

-

Dieter Haas

Im Sog der haussierenden Aktienmärkte zogen die Handelsumsätze bei den Strukturierten Produkten an. Für fast alle Emittenten war 2017 ein Rekordjahr — und für manche ein Jahr der Veränderung.

Das Börsenjahr 2017 kann sich sehen lassen: Der Swiss Market Index liegt im Jahresvergleich rund 11% höher, beim deutschen Aktienbarometer DAX sind es ebenfalls rund 11% und der Nasdaq Composite erzielte einen Wertzuwachs um die 12%. Die positive Stimmung färbte sowohl auf die Umsatzentwicklung der Exchange-Traded Funds als auch auf diejenige der Strukturierten Produkte ab. Allein im 3. Quartal 2017 lag deren Umsatz gemäss den Zahlen des Schweizerischen Verbands für Strukturierte Produkte (SVSP) bei CHF 64.7 Milliarden, was einem Plus von 20% gegenüber dem Vorjahresquartal entsprach. In den ersten neun Monaten betrug die Zunahme gegenüber dem Vorjahr 17%. Die beliebteste Kategorie bei den Strukturierten Produkten sind nach wie vor die Barrier-Reverse Convertibles. Sie machen knapp die Hälfte des Gesamtumsatzes dieses Marktsegmentes aus. Aktienbezogene Produkte stellen zuletzt den grössten Anteil der Anlageklassen dar. Im 3. Quartal 2017 lag der Wert bei 48%. Auf nicht gelistete Produkte entfielen im Vergleich zum Vorjahr ca. 71% des Umsatzes. Als Hauptwährungen fungieren unverändert USD, EUR und CHF.

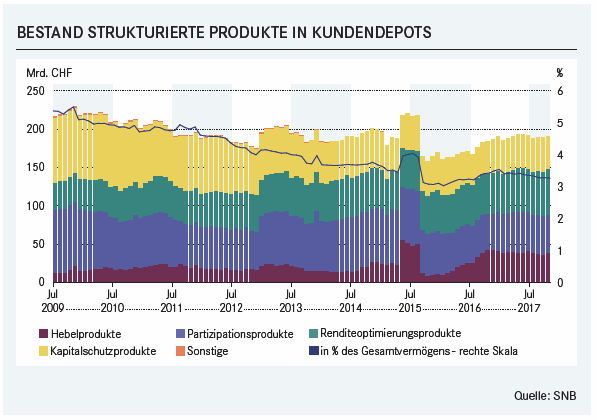

Steigende Tendenz beim Gesamtvermögen

Seit Juli 2009 führt die Schweizerische Nationalbank (SNB) eine nach Kategorien aufgeteilte monatliche Statistik für den Bereich Strukturierte Produkte. Im abgelaufenen Jahr stieg das Depotvermögen bis Ende des dritten Quartals um knapp 3% auf CHF 190.7 Milliarden an. Der relative Anteil der Strukturierten Produkte am Gesamtvermögen pendelte in den Monaten Januar bis und mit September zwischen 3.1% und 3.4%. Das Interesse konzentrierte sich unverändert auf die Kategorie der Renditeoptimierungsprodukte. Sie verbuchte als Einzige mit 11.4% eine zweistellige Zunahme des Gesamtvermögens. Ein leichtes Plus verzeichneten die Partizipationsprodukte, während die Hebel- und Kapitalschutzprodukte in den ersten neun Monaten geringfügige Einbussen in Kauf nehmen mussten.

Zunehmende Dominanz der Renditeoptimierungsprodukte

Gemessen am Bestand von Strukturierten Produkten in Schweizer Wertschriftendepots dominieren gemäss der Statistik der SNB nach wie vor die Renditeoptimierungsprodukte. Ende September 2017 betrug ihr Anteil 30.7% (September 2016: 28.3%). Er hat sich seit September 2009 fast verdoppelt. Auf Rang zwei folgten die Partizipationsprodukte mit 26.2% (September 2016: 25.5%). Im September 2009 lag dieser Anteil noch bei 37.2%. Die erlittenen Einbussen dürften vor allem dem stark wachsenden Segment der Exchange Traded Funds geschuldet sein. An dritter Stelle rangierten die Kapitalschutzprodukte mit 22.8% (September 2016: 22.7%). Ihr Anteil am Gesamtvermö-gen ist in den letzten acht Jahren um rund 40% zurückgegangen. Auf Hebelprodukte entfielen Ende September 19.4% (September 2016: 22.6%).

Reges Personalkarussell

Die deutliche Marktbelebung zog in den letzten Monaten diverse personelle Veränderungen im Derivatebereich nach sich. So wurde der Bereich Public Distribution bei UBS, BNP Paribas, Deutsche Bank und Goldman Sachs verändert bzw. verändert sich. Bei BNP Paribas kehrt Irene Brunner von der Deutschen Bank im Frühjahr 2018 an die Selnaustrasse zurück. Sie leitete zuvor bereits den Bereich Strukturierte Produkte der Royal Bank of Scotland, welcher von der BNP Paribas im Jahr 2014 akquiriert wurde. Der bekannte Frontmann Florian Stasch hat Ende 2017 – nach insgesamt 17 Jahren in der Derivatelandschaft (u.a. ABN AMRO, RBS) – seinen Dienst quittiert.

«Die Barrier-Reverse Convertibles sind hierzulande die beliebteste Kategorie bei den Strukturierten Produkten.»

Erfolgreich umgebaut präsentiert sich der «Struki-Desk» bei UBS: Nach 17 Jahren hat Robin Lemann die Bank verlassen. Jérôme Allet ist als Head Public Distribution Schweiz sein Nachfolger. Adrian Steinherr (Head Distribution) ist übergeordneter Co-Head und mit Thomas Wicki (Head Institutional) gemeinsam für Derivate auf Aktien in der Schweiz zuständig. Zwei weitere Kräfte werden Jérôme Allet im Tagesgeschäft unterstützen. Eine Stabübergabe hat jüngst auch bei Goldman Sachs stattgefunden: Gaudenz Eichenberger ist neuerdings verantwortlich für das Geschäft mit Strukturierten Produkten in der Schweiz. Sein Vorgänger Christian Beerli, inzwischen zum Managing Director befördert, hat eine neue Rolle in Hong Kong angenommen.

Rückenwind beim Umsatz

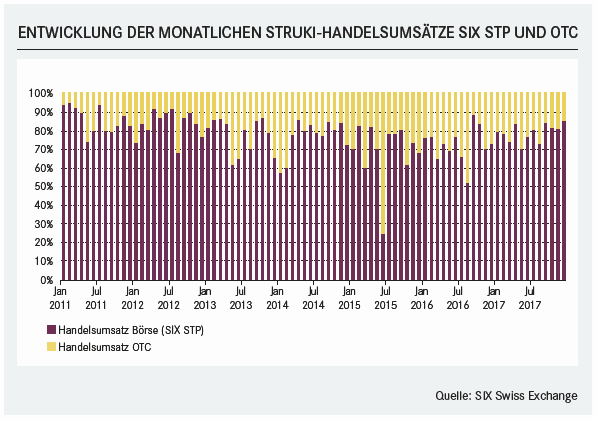

Die Derivatgeschäfte an der Schweizer Börse entwickelten sich positiv. Nach dem Erreichen der umsatzmässigen Talsohle in 2016 zeigen die monatlichen von SIX Swiss Exchange erfassten Handelsumsätze in der Tendenz nach oben, auch wenn das wichtige Segment der Kapitalschutzprodukte nach wie vor unter der Tiefzinspolitik der Notenbanken zu leiden hat. Nur wenig Dynamik entwickelten die Anlageprodukte mit Referenzschuldner. Bis Ende November belief sich der bisherige Jahresumsatz auf CHF 15.1 Milliarden (Vorjahr: CHF 25.5 Milliarden). Zu diesem Zeitpunkt waren an SIX Swiss Exchange Structured Products 33’364 Produkte kotiert. Dabei entfielen 65.2% der gelisteten Produkte auf Hebelprodukte, 26.3% auf Renditeoptimierungsprodukte, 5.5% auf Partizipationsprodukte.

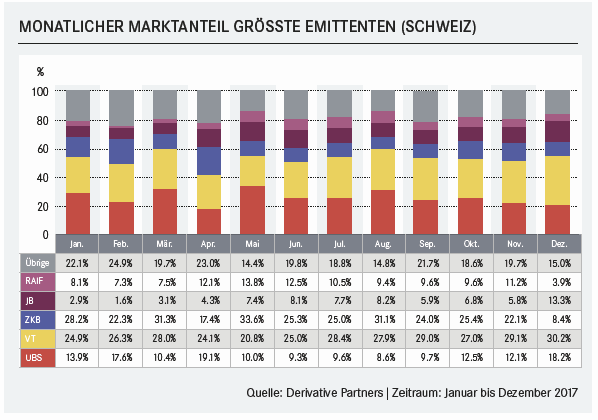

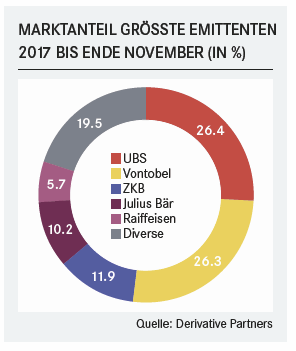

Neue Doppelspitze: UBS und Bank Vontobel

Das Jahr 2017 brachte bis Ende November eine Veränderung der Kräfteverhältnisse. Die UBS blieb zwar umsatzstärkster Emittent mit einem Anteil von 26.4% (Vorjahr: 37.5%). Sie wird inzwischen jedoch dicht bedrängt von der erneut zweitplatzierten Bank Vontobel, deren Anteil 26.3% (Vorjahr 26.8%) betrug. Den dritten Rang beanspruchte wiederum die ZKB mit 11.9% (Vorjahr 12.5%), gefolgt von der Bank Julius Bär mit 10.2% (Vorjahr 8.5%) und der Bank Raiffeisen, die die Credit Suisse aus den Top-5-Rängen verdrängte. Auffällig ist ferner die breitere Emittentenbasis. So stieg der Bereich Diverse um 7.2% auf 19.5%. Die monatlichen Umsatzzahlen weisen starke Schwankungen auf, ausgelöst in erster Linie durch unterschiedliche Absatz volumina der Partizipationsprodukte des Marktführers UBS im Allgemeinen bzw. dessen beliebtem Tracker-Zertifikat OEUSA auf den MSCI Daily Gross TR Index im Speziellen.

«Die sinkende Nachfrage an pfandbesicherten Zertifikaten seit Ende 2012 hielt an.»

Auf ein zunehmendes Interesse stiessen 2017 Anlageprodukte auf die Crypto-Währung Bitcoin (siehe Artikel zu den meistgehandelten Anlageprodukten), deren atemberaubende Kursentwicklung immer mehr Anleger anlockte. Die Bank Vontobel nimmt hier eine führende Rolle ein. Keine Rolle mehr spielen unterdessen mehr die Royal Bank of Canada und Bank of America Merrill Lynch in der Schweiz – beide Insti-tute dekotierten ihre Strukturierten Pro-dukte und sind seit November 2017 keine Börsenteilnehmer mehr.

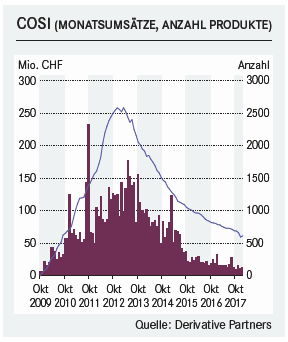

Sorglose Anleger

Die sinkende Nachfrage nach pfandbesicherten Zertifikaten seit Ende 2012 hielt an. Das lag vor allem an der unverändert expansiven Notenbankpolitik rund um den Globus. Dank deren üppiger Liquiditätszufuhr verbilligten sich die Kreditrisikoprämien. Gleichzeitig floss ein Grossteil dieser Finanzmittel an die Finanzmärkte und bescherte diesen einen anhaltenden Aufschwung. Die mittlerweile seit Jahren anhaltende Hausse verminderte das Sicherheitsbedürfnis bei den Anlegern stetig. Das abbröckelnde Interesse an COSI-Zertifikaten dürfte sich erst bei einer Trendwende wieder verstärken.

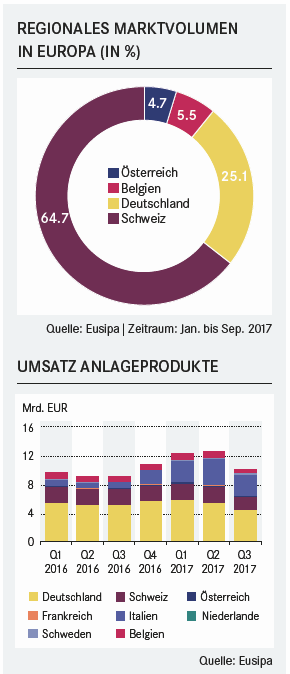

Die Schweiz mit dem höchsten Marktvolumen

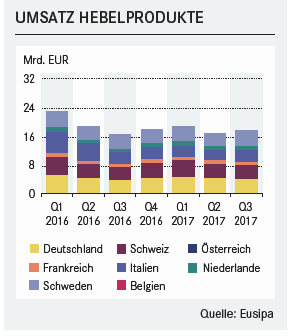

In den ersten neun Monaten stieg das Marktvolumen in Deutschland, Österreich, Belgien und der Schweiz gegenüber dem Vorjahr um 0.3% auf EUR 256.4 Milliarden. Diese auf den ersten Blick eher verhaltene Entwicklung ist vor allem der Stärke des Euro zum Schweizer Franken geschuldet. So büsste der CHF zum Euro im vergangenen Jahr fast 10% an Wert ein. Diese deutliche Währungsverschiebung schlug bei einer Umrechnung in EUR bei den Umsatzzahlen negativ zu Buche. Nichtsdestotrotz kam es bei den Anlageprodukten zu einem Plus von 2.8% auf EUR 222.1 Milliarden, während bei den Hebelprodukten ein Rückgang von 13.5% auf EUR 34.5 Milliarden verzeichnet werden musste. An Börsen der EUSIPA («European Structured Investment Products Association»)-Länder zählte Ende September das Produktangebot 565’533 Anlagezertifi kate und 1’127’562 Hebelprodukte. Der Schweizer Derivatmarkt war Ende September mit einem ausstehenden Gesamtvolumen von EUR 165.9 Milliarden der Grösste, gefolgt von Deutschland mit EUR 64.3 Milliarden. Umsatzmässig lag Deutschland in den ersten neun Monaten 2017 an der Spitze vor Italien, der Schweiz und Schweden. Bei den Kategorien zeigen sich länderspezifische Eigenheiten. So dominieren beim Handelsumsatz in Deutschland, der Schweiz und Belgien die Anlageprodukte, während sich in Italien, Schweden, den Niederlanden und Frankreich vor allem die Nachfrage nach Hebelprodukten grosser Beliebtheit erfreut. Wir bleiben gespannt, wie sich die Märkte im aktuellen Jahr weiterentwickeln.