Opinion Leaders

Opinion Leaders

Die Auswirkungen der Corona-Krise auf den Hypothekar- und Immobilienmarkt

-

Stefan Heitmann, CEO

Eine erste Einschätzung von MoneyPark.

Das Wichtigste in Kürze

- Die Nachfrage und mit Verzögerung auch das Angebot am Immobilienmarkt werden kurzfristig stark zurückgehen, um nach dem Abflachen der Krise vorerst wieder moderat und dann stark anzusteigen.

- Es wird zwar Preisauswirkungen auf neue Handwechsel geben, Preiskorrekturen bei selbstgenutzten Eigenheimen erwarten wir jedoch erst im Falle langanhaltender, globaler Verwerfungen.

- Überdurchschnittlich betroffen sein werden kommerzielle Liegenschaften und das Buy-to-let Segment infolge zurückgestellter oder gestoppter Investitionen, Insolvenzen und verminderter Transaktionsdynamik.

- Während sich die Börsen und die Kapitalmarktzinsen volatil verhalten, verharren die Hypothekarzinsen bisher auf tiefem Niveau. Es ist auch zukünftig nicht mit extremen Ausschlägen nach oben und unten zu rechnen – die Zinsen werden tendenziell noch länger als ohnehin schon prognostiziert auf tiefem Niveau bleiben. Grund sind die massiven Eingriffe von Zentralbanken und Regierungen rund um die Welt zur Stützung der Wirtschaft, vergleichbar mit dem Szenario nach der Finanzkrise. Aber es ist eher unwahrscheinlich, dass eine vollständige Kompensation gelingt.

- Das Hypothekarangebot bleibt praktisch unverändert, aber es kommt zu längeren Wartezeiten in der Verarbeitung und zu vereinzelten Preisanstiegen. Diese können durch einen breiten Anbietervergleich umgangen werden.

Weltkonjunktur schlittert auf eine Rezession zu

Das Corona-Virus hält die Welt in Atem. Rezessionsängste lösten den grössten Kurseinbruch an den weltweiten Börsen seit der letzten Finanzkrise aus. Land um Land beschliesst den Lockdown, was drastische Einbrüche im privaten Konsum und in der Wirtschaftsleistung bedeutet. Regionale und nationale Konjunkturstützungsprogramme in bis dato nie dagewesener Höhe erreichen aktuell die Märkte, um Marktzusammenbrüche zu verhindern und die Auswirkungen auf die globalen und nationalen Arbeitsmärkte zumindest abzufedern. Um die Unternehmungen, Banken und auch Private vor einem finanziellen Zusammenbruch zu bewahren, schnüren nun praktisch sämtliche Notenbanken bzw. Staaten massive Unterstützungspakete.

Die US-Notenbank Fed senkte am 15. März überraschend und zum zweiten Mal in kurzer Folge den Leitzins um nochmals 100 Basispunkte auf 0.00 bis 0.25 Prozent, was die Märkte weiter in Panik versetzte. Das Fed und die Regierung in den USA kündigten daher am 17. März ein umfassendes Rettungspaket von über 1 000 Milliarden USD an, welches das grösste aller Zeiten sein soll und auch Konsumschecks an amerikanische Haushalte beinhalten soll.

Am 12. März entschied die Europäische Zentralbank (EZB) zwar, (noch) keine Zinssenkung zu vollziehen, aber sie hat diverse Massnahmen eingeleitet, um die Wirtschaft zu stützen. Bereits am 18. März kündigte sie zudem an, ein Notkaufprogramm für Anleihen in der Höhe von 750 Milliarden Euro zu starten.

Die Schweizerische Nationalbank (SNB) gab am 19. März bekannt, dass sie den Leitzins bei -0.75 Prozent belässt, aber den Freibetrag für die Banken reduziert sowie die Lockerung des antizyklischen Kapitalpuffers prüft. Damit würde der Spielraum der Banken bei der Vergabe von Krediten – und von Hypotheken – grösser. Die SNB wird diese Prüfung daher auch vor allem mit Blick auf die Risiken am Hypothekar- und Immobilienmarkt ausführen. Mutmasslich wird wohl auch der Schweizer Staat ein Hilfsprogramm, gefordert werden 100 Milliarden Franken, aufsetzen.

Situation und Auswirkungen am Immobilienmarkt

Wir rechnen aufgrund der Corona-Krise kurzfristig mit negativen Auswirkungen auf alle Segmente des Immobilienmarkts, aber die verschiedenen Marktsegmente werden unterschiedlich betroffen sein.

Selbstgenutztes Wohneigentum

Ein makroökonomischer Stresstest nie dagewesenen Ausmasses in Verbindung mit fortschreitender individueller Verunsicherung wird die Nachfrage nach selbstgenutztem Wohneigentum einbremsen. In Zeiten grosser Verunsicherung, insbesondere wegen Ängsten um den Verlust des Arbeitsplatzes, sinkt die Bereitschaft der potenziellen Immobilienkäufer, gesparte Eigenmittel einzusetzen und Entscheidungen von grosser finanzieller Tragweite zu treffen. Auch wenn rational gesehen Immobilienbesitzerinnen und -besitzer mit den laufenden Kosten gegenüber der Mieterschaft erheblich Geld sparen, werden in unsicheren Zeiten grosse Entscheidungen gerne vertragt. Neben finanziellen Aspekten dürften auch Einschränkungen bei grundbuchamtlichen Leistungen und Besichtigungsterminen die Nachfrage verlangsamen und damit tendenziell auch zu Preisrückgängen führen. Das Angebot wird vorerst bestehen bleiben oder unter Umständen sogar kurzzeitig zunehmen, weil weniger Transaktionen stattfinden. Marktweite Preiskorrekturen bei selbstgenutzten Bestandsimmobilien erwarten wir erst im Falle langanhaltender, globaler Verwerfungen. Ansonsten dürfte sich nach der Überwindung der Krise rasch ein Gegeneffekt einstellen, sprich die Transaktionsvolumen dürften massiv ansteigen. Eine Ausnahme könnte allenfalls das Segment der Luxusobjekte bilden. Durch den sehr eingeschränkten Käuferkreis könnte sich auf längere Zeit ein Angebotsüberhang einstellen, welcher die Verkaufspreise entsprechend drückt.

Renditeliegenschaften

Fragiler präsentiert sich die Lage bei Wohnrenditeobjekten. Dieses Segment wird Federn lassen müssen, weil infolge der makroökonomischen Auswirkungen Umzüge zunächst ausbleiben und vor allem Mietzinssteigerungen nicht mehr durchsetzbar sind. Dies in einem Segment, das schon vor der Krise mit sehr tiefer Rendite zu kämpfen hatte. Parallel dazu verschärft die Krise den bestehenden Anlagenotstand, was institutionelle Anleger dazu verführen könnte, weitere Mietkapazitäten aufzubauen, welche zu noch höheren Leerständen führen würden.

Kommerziell genutzte Liegenschaften

Ein noch düstereres Bild zeichnet sich im Bereich der kommerziell genutzten Büro- und Ladenflächen ab. Geschlossene Läden dürften bereits kurzfristig Auswirkungen auf das Angebot haben und damit einen Preisrückgang einläuten, der sich mit andauernder wirtschaftlicher Krise oder gar einer Rezession verschärfen wird. In diesem Segment erwarten wir die grössten und auch schnellsten Auswirkungen.

Hypothekarzinsen weiterhin auf tiefem Niveau

Auf die Hypothekarzinsen in der Schweiz hatte das Corona-Virus bisher einen geringeren Einfluss als auf die Kapitalmarktzinsen, die aktuell mit jeder neuen Wirtschaftsmeldung stark schwanken.

Kapitalmarktzinsen

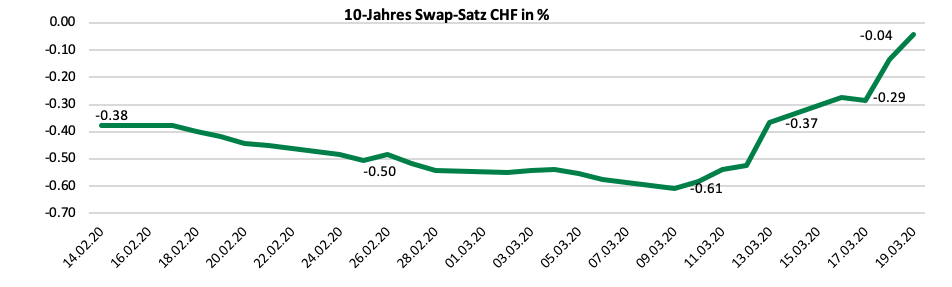

Die Kapitalmarktzinsen sind aktuell starken Volatilitäten unterworfen. Der Börsencrash, Zinssenkungsmassnahmen, Rettungspakete und Hilfsprogramme lassen die Zinsen derzeit täglich nach unten oder oben schnellen. Ein Blick auf die Entwicklung des 10-Jahres Swap in den letzten vier Wochen zeigt zuerst einen Rückgang um über 20 Basispunkte auf -0.61 Prozent (9. März), um bis heute um fast 60 Basispunkte

auf -0.04 Prozent zu steigen.

Quelle: Thomson Reuters, MoneyPark

Hypothekarzinsen

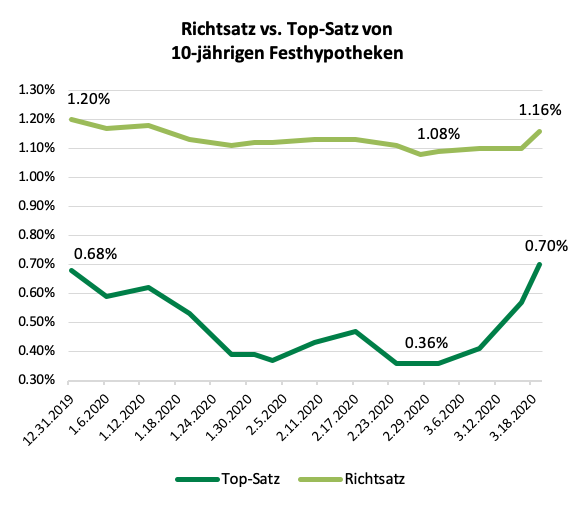

Die Hypothekarzinsen haben sich in den letzten Monaten kaum entlang der Entwicklung der extrem volatilen Kapitalmarktsätze verändert – eine Entkoppelung der Hypozinssätze ist vermehrt erkennbar. Dies hat mehrere Gründe: Erstens verträgt sich die aktuell hohe Volatilität des Kapitalmarktes immer weniger mit der auf Kontinuität ausgerichteten Strategie der meisten Hypothekaranbieter. Zweitens steigt der Konkurrenz- und Margendruck am Hypothekarmarkt laufend. Jeder Anbieter muss sich gut überlegen, was eine Anpassung der Zinssätze auf den Absatz bzw. die Marge für ihn bedeutet.

Quelle: Datenbank MoneyPark

Daher beobachten wir in den vergangenen Wochen vorwiegend eine Volatilität bei den günstigsten Anbietern. Unser Top-Satz, der von MoneyPark nachverhandelte beste Hypothekarsatz für eine 10-jährige Festhypothek, liegt per heute wieder auf dem Niveau von Ende 2019, wies über die vergangenen Monate aber hohe Schwankungen auf. Der Richtsatz hingegen, der durchschnittliche Schaufenstersatz von über 100 Banken, Versicherungen und alternativen Kreditgebern, hat sich erst im Laufe dieser Woche um einige Basispunkte erhöht.

Krisensituationen können kurzfristig stärkere Reaktionen auslösen – mit einer vorübergehend grösseren Volatili-tät muss demnach nicht nur auf dem Kapitalmarkt, sondern zukünftig auch bei den Hypothekarzinsen, v.a. bei den Top-Sätzen der günstigsten Anbieter, gerechnet werden. Trotzdem werden sich die Hypothekarsätze innert Jahresfrist kaum signifikant erhöhen. Im Gegenteil könnten die massiven Eingriffe der Notenbanken und Regie-rungen Kredite verbilligen. Ein reines Abwarten ist aber nicht zwingend eine gute Strategie: Anbieter verknappen ihr Angebot, Home-Office-Szenarien verlängern die Bearbeitungsdauer. Wer in den nächsten Monaten seine Hypothek verlängern muss oder eine neue Liegenschaft kauft, sollte sich noch frühzeitiger um Offerten bemü-hen, um gute Aussichten auf attraktive Konditionen zu haben. Es lohnt sich in der aktuellen Zeit umso mehr, die Entwicklung der Zinsen eng zu beobachten und verschiedene Angebote von mehreren Anbietern miteinander zu vergleichen.

Hypothekarangebot bleibt praktisch unverändert

Die Corona-Krise hat bisher erst zu geringen Anpassungen seitens der Hypothekaranbieter geführt:

- Prüfung und Abwicklung der Hypothekargeschäfte können derzeit bei den allermeisten Anbietern sichergestellt werden. Allerdings haben praktisch sämtliche Anbieter teilweise oder komplett auf Home-Office umgestellt, was die Prozesse verlangsamt. Es ist vermehrt mit längeren Antwortzeiten von bis zu einer Woche zu rechnen, bis ein Finanzierungsangebot eintrifft.

- Einzelne Anbieter überarbeiteten aufgrund der flachen Zinskurve ihr Konditionenmodell und glichen die kurzen- und mittelfristigen Zinssätze an. So kann es sein, dass der Zinssatz für eine zweijährige Festhypothek nun demjenigen für eine Laufzeit von zehn Jahren entspricht.

- Um eine Kapazitätsüberlastung zu verhindern, sehen wir bei einigen wenigen Anbietern temporäre Preis-Erhöhungen. Diese können durch einen breiten Anbietervergleich umgangen werden, wodurch die Bedingungen für Hypothekarnehmerinnen und -nehmer äusserst attraktiv bleiben.

- Anbieter sind volatiler, sprich sie verändern ihre Angebote, aber auch ihre Bearbeitungsläufe schneller und unberechenbarer. Das wiederum macht einen möglichst breiten Marktvergleich so wichtig.

Beratung verschiebt sich auf digitale Kanäle

Bei der Informationsbeschaffung zum Thema Hypotheken über unsere Webseite registrieren wir in den ersten Tagen des Lockdowns einen Rückgang um rund 30 Prozent. Beratungsgespräche finden seit dem 16. März praktisch ausschliesslich via Videokonferenz oder Telefon statt. Gerade bei Verlängerungen und Ablösungen stehen diese Kanäle dem physischen Beratungsgespräch in der Filiale in nichts nach. Sämtliche Aspekte wie beispielsweise Vorsorge- oder Steuerthemen können ebenso berücksichtigt werden und entsprechend verzeichnen wir auch keinen signifikanten Rückgang der Nachfrage.

Immobilienbesitzerinnen und Immobilienbesitzer, welche unter gewissem Zugzwang stehen, weil ihre Hypothek eine Fälligkeit aufweist, sollten in der jetzigen Zeit nicht einfach blind die bestehende Hypothek verlängern, sondern aufgrund der Krise und der damit verbundenen Volatilität der Angebote einen breiten Marktvergleich anstellen. Die entsprechenden digitalen Markt- und Immobilienbewertungstools sind vorhanden und erlauben ein einwandfreies Beratungserlebnis auch in Zeiten von «Social Distancing». Um von einem attraktiven Angebot zu profitieren, bleibt eine frühzeitige Gesprächsaufnahme für eine anstehende Ablösung ein wichtiger Schlüssel zur bestmöglichen Finanzierung. Von den historisch tiefen Zinsen können auch diejenigen profitieren, die erst in 18 bis 24 Monaten eine Fälligkeit haben.