Advertorial

Advertorial

Die entscheidenden Faktoren

-

Payoff Publisher

Faktorbasiertes Investieren (Factor Investing) wird immer beliebter. Ziel des Anlageansatzes ist es, das Risikoprofil eines Portfolios zu verbessern und zugleich Überrenditen gegenüber der Marktgewichtung zu erzielen. Das funktioniert bisher gut: Faktor-ETFs konnten in den vergangenen Jahren besser abschneiden als breite Benchmarks.

Die Niedrigzinsphase ist im eigentlichen Sinne schon lange keine Phase mehr. Sie begann nach dem Ausbruch der Finanzkrise Ende 2008 und ist bis heute nicht überstanden. Und nichts deutet darauf hin, dass die Notenbanken in den USA, Europa und in Japan in nächster Zeit ihre ultralockere Geldpolitik aufgeben und die Zinsschraube wieder deutlich anziehen. Schlechte Zeiten also für fest verzinsliche Investments. Aktien werden immer wieder als Investmentalternative empfohlen. Das Motto: Anleger können erst nennenswerte Renditen erzielen, wenn sie bereit sind, die stärkeren Kursschwankungen dieser Anlageklasse gegenüber Anleihen in Kauf zu nehmen. Dies ist grundsätzlich richtig. Aber welche Aktien eignen sich als Zinsalternativen? Die Kunst besteht darin, die Titel herauszufiltern, die zum einen Gewinne versprechen und zum anderen nicht zu riskant erscheinen. Dies ist mit dem sogenannten faktorbasierten Investieren möglich.

Nach Kriterien gewichten

Grundlage des Factor Investing ist, dass Aktien mit bestimmten Merkmalen (Faktoren) langfristig besser abschneiden als der Markt. Zu den gängigsten Faktoren gehören Value (Wert), Grösse, Momentum, Ertrag (Dividende), Qualität und geringe Volatilität. So setzen Value-Strategien zum Beispiel systematisch auf Aktien mit günstigen Bewertungen, Low-Value-Strategien investieren in Aktien mit geringen Kursschwankungen („Low-Volatility-Strategie“). Diese Art des Investierens stösst bei immer mehr Anlegern auf Interesse. Abzulesen ist dies an dem gestiegenen Volumen von Faktor-ETFs. Heute werden weltweit Vermögenswerte von rund 430 Milliarden US-Dollar in solchen ETFs verwaltet.

Niedrige Volatilität ein wichtiger Faktor

Diese Indexfonds unterscheiden sich von herkömmlichen ETFs dadurch, dass Faktor-ETFs versuchen, Marktanomalien zu nutzen, die dafür bekannt sind, langfristig Überrenditen gegenüber dem Gesamtmarkt zu generieren. Dabei wird ein Index geschaffen, der regelbasiert nur die Unternehmen auswählt, die bestimmten Kriterien – also Faktoren – wie Value, Dividende oder Volatilität entsprechen. So verzeichnete der Faktor „niedrige Volatilität“ in den vergangenen beiden Jahren mit 26 Milliarden Dollar die stärksten Mittelzuflüsse. Untersuchungen zeigen, wie erfolgreich das faktorbasierte Investieren in der Vergangenheit war. Seit dem Jahr 2000 haben verschiedene Faktoren den breiten Markt deutlich übertroffen. Und zwar um mindestens 3 Prozent jährlich (Faktor: Qualität) und um bis zu 6 Prozent jährlich (Faktor: niedrige Volatilität). Zugleich war die Volatilität bei den Faktoren geringer als bei der jeweiligen Benchmark. Kurzum: Faktorbasierte Anlagen haben eine bessere risikobereinigte Performance erzielt.

Portfolio diversifizieren

Anleger können mit Hilfe von Faktor-Strategien gezielt die Marktkriterien auswählen, die ihrer Präferenz und Markterwartung entsprechen. Die Kombination verschiedener Faktoren („Multi-Faktor“) kann zudem bedeutende Diversifikationsvorteile bieten. Dies liegt daran, dass einige Faktoren untereinander gering korrelieren. Dadurch kann zum Beispiel die schlechte Wertentwicklung eines Faktors durch die Outperformance eines anderen Faktors ausgeglichen werden. So weist der Faktor „Value“ eine geringe Korrelation zu den Faktoren „Momentum“ und „Qualität“ auf. Das Gleiche gilt für „Niedrige Volatilität“ gegenüber „Value“ und „Momentum“. In einem Multi-Faktor-Portfolio lassen sich also Verluste bei einigen Faktoren in den meisten Fällen durch Gewinne aus anderen Faktoren kompensieren.

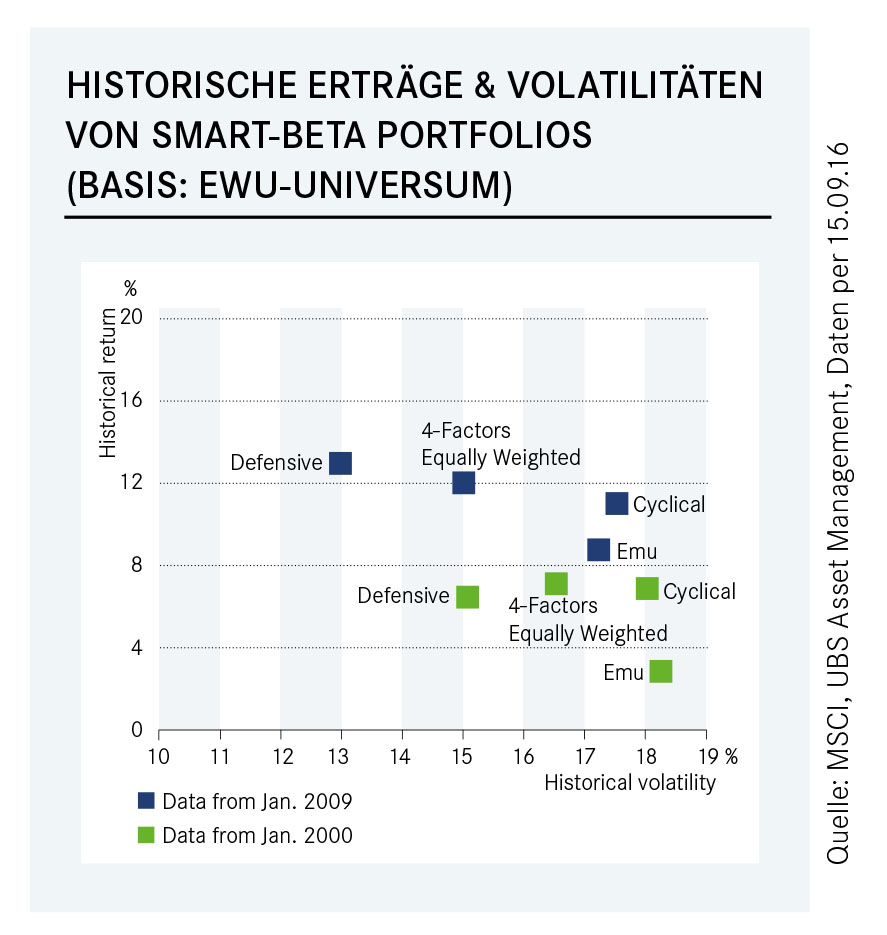

In der Vergangenheit waren Investoren mit Multi-Faktor-Portfolios erfolgreich. Dies veranschaulicht die folgende Abbildung (siehe unten), bei der die Performance vierteljährlich neu ausgerichteter Multi-Faktor-Portfolios betrachtet wird. Wir untersuchen ein Portfolio, in dem die vier Faktoren niedrige Volatilität, Value, Qualität, Ertrag (Dividende) gleich stark gewichtet sind, ein defensives Portfolio, das zu gleichen Teilen in den Faktoren niedrige Volatilität und Qualität investiert ist sowie ein zyklisches Portfolio, das in den Faktoren Value und Ertrag für die Aktionäre gleich stark investiert ist. Alle drei Multi-Faktor-Portfolios haben sich in den beiden Beobachtungszeiträumen deutlich besser entwickelt als die Märkte. So erzielten alle Portfolios seit Januar 2000 eine jährliche Rendite von rund 6,5 Prozent gegenüber 2,5 Prozent per annum für den Markt.