Opinion Leaders

Opinion Leaders

Die Rückkehr der Stockpicker

-

Benjardin Gärtner, Leiter Portfoliomanagement Aktien

Was ist lukrativer – ein Investment in einen Aktienindex oder in ein konzentriertes Portfolio? Die Vorteile der breiten Diversifikation erkaufen Anleger sich aber in der Regel teuer. Erstens, weil die Indexinvestments oft weniger ertragreich sind – und zweitens, weil es für ein ausreichend diversifiziertes Depot deutlich weniger Werte braucht, als man meinen möchte.

Die Vertreter der breit gestreuten Indexinvestments halten ihrer Idee stets zugute, dass die Risiken minimiert werden. Das leuchtet auf den ersten Blick ein: Wer beispielsweise in den MSCI World anlegt, der verfügt über ein Portfolio, in dem mehr als 1600 Aktien enthalten sind. Probleme einzelner Unternehmen fallen dabei also nicht mehr allzu sehr ins Gewicht. Das ist zweifellos richtig. Im Gegenzug aber bremst ein zu breit aufgestellter Fonds die Performance, die man erreichen könnte, wenn nur die besten Unternehmen enthalten wären. Investorenlegende Warren Buffett hat die Kritik an zu stark diversifizierten Portfolios zugespitzt auf den Punkt gebracht: „Diversifikation ist die Versicherung gegen die eigene Unkenntnis. Sie macht keinen Sinn für den, der weiss, was er tut.“

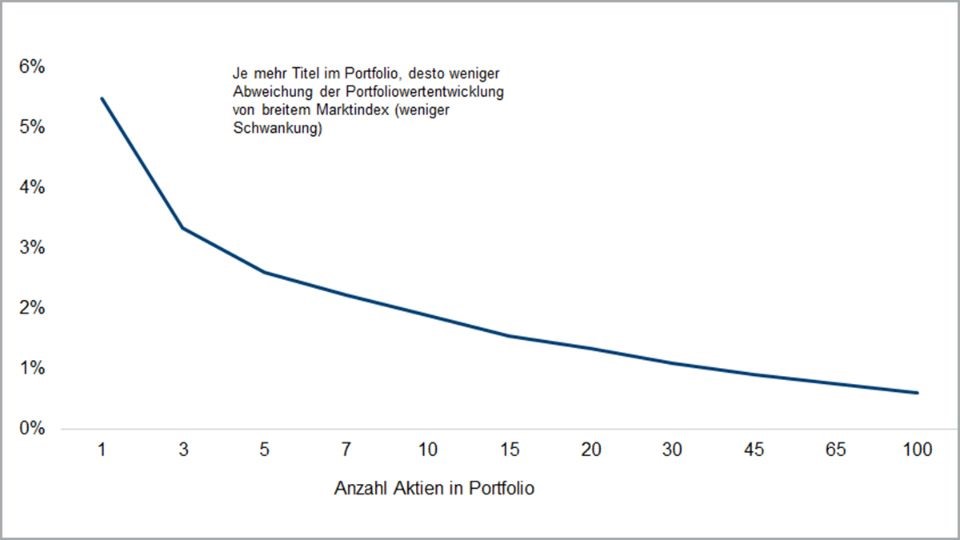

Konzentrierte Portfolios ausreichend diversifiziert

Was viele unterschätzen: Um ein Portfolio ausreichend zu diversifizieren und gegen Einzeltitelprobleme abzusichern, braucht es nicht viele hundert Werte. Wissenschaftlichen Studien zufolge ist ein Fonds breit aufgestellt, wenn er mehr als 45 Unternehmen enthält. Das Risiko im Vergleich zum Einzeltitelinvestment ist damit um rund 85 Prozent reduziert. Wer 100 verschiedene Aktien hält, erreicht 89 Prozent. In einem konzentrierten Portfolio lassen sich Diversifikationseffekte zudem dadurch erzielen, dass man das Schwankungsverhalten der jeweiligen Einzeltitel untersucht und Papiere mit unterschiedlichen Profilen mischt. Die Risikoreduktion erfolgt dann nicht über eine quantitative, sondern eine qualitative Diversifikation, etwa indem man zyklische Luxusgüterhersteller und defensive Versorger mischt.

Quelle: Daniel J. Burnside, The American Association of Individual Investors, 2004

Zudem kann ein konzentriertes und aktiv gemanagtes Portfolio gleich eine ganze Reihe von Vorteilen ausspielen. Ein Fondsmanager, der die Papiere von lediglich 50 oder 60 Unternehmen hält, hat einen deutlich tieferen Einblick in die Qualität der Unternehmen und kann daher ihre Geschäftsperspektiven auch besser prognostizieren. Damit einher geht überdies ein engerer Kontakt zum Management des jeweiligen Konzerns, was zum einen hilft, die jeweilige Adresse besser zu verstehen, zum anderen aber auch, ein gutes Gefühl für den Wettbewerb zu entwickeln. Das hilft den Portfoliomanagern, einen Informationsvorsprung zu erarbeiten und negative Ereignisse wie beispielsweise Gewinnwarnungen zu antizipieren.

Das belegen nicht zuletzt zahlreiche wissenschaftliche Studien. Sie zeigen, dass entsprechende konzentrierte Ansätze durchaus in der Lage sind, gegenüber breit aufgestellten Portfolios eine Mehrrendite zu erwirtschaften. Auf diese Erkenntnis wiesen unter anderem die Autoren der Studie „On the Industry Concentration of Actively Managed Equity Mutual Funds“ in einem Beitrag für das anerkannte Journal of Finance hin. Die Wissenschaftler hatten eine Gruppe von 1.770 Publikumsfonds untersucht und gemäß dem Grad ihrer Diversifikation eingeordnet. Das Ergebnis: Die Performance konzentrierter Portfolios übertraf die von breit diversifizierten erheblich. Die Autoren führen das vor allem auf den Informationsvorsprung fokussierter Manager zurück.

Passgenaue Einzeltitelauswahl

Derlei Fähigkeiten dürften demnächst besonders zum Tragen kommen, denn der Wind an den Märkten wird rauer. Gerade in schwierigen Marktzeiten kann ein konzentriertes Portfolio mit sorgsam ausgesuchten Einzeltiteln für Anleger von grossem Wert sein. Denn auch in schwächeren Börsenphasen gibt es immer wieder einzelne Unternehmen, die sich den Trends entziehen können. Diese auszusuchen, ist die Aufgabe der sogenannten Stockpicker. Der Begriff bezeichnet Aktieninvestoren, die sich auf die passgenaue Einzeltitelauswahl und die fundierte Unternehmensanalyse spezialisiert haben und aus einer grossen Menge von Investitionsmöglichkeiten die besten Papiere „herauspicken“.

Statt also blind den breiten Markt zu kaufen, fokussieren sich die Stockpicker auf eine überschaubare Zahl von Unternehmen, die sie dann aber genauestens analysieren. Bei einem Investmentuniversum von mehreren tausend börsengelisteten Unternehmen ist das ein anspruchsvolles Unterfangen. Von zentraler Bedeutung bei der Auswahl der Wertpapiere sollten die Qualität des Geschäftsmodells sowie die Fähigkeiten des Managements und die Bewertung sein. In der Regel suchen versierte Stockpicker unterbewertete Aktien, also Papiere, die günstiger sind als ähnliche Unternehmen der gleichen Branche. Dann analysieren sie die Unternehmen, um einen Auslöser zu finden, der den Kurs steigen lässt und die Unterbewertung auflöst. Das kann beispielsweise ein beschleunigter Umsatz aufgrund einer Produktinnovation, ein Managementwechsel oder eine Veränderung im Geschäftsfeld sein, die die Investoren überzeugen.

Disziplin auch im Verkauf

Unternehmen, die alle drei Investmentkriterien erfüllen, sind naturgemäss selten, haben dafür aber eine überproportionale Wahrscheinlichkeit sich besser zu entwickeln als der Gesamtmarkt. Im Übrigen ist sowohl bei der Suche nach den richtigen Aktien höchste Disziplin gefragt, aber auch wenn es darum geht, sich von den Titeln wieder zu trennen. Denn in dem Moment, in dem die Bewertung einer Aktie einen vorher definierten Schwellenwert überschritten hat, sollte sie (bei unveränderten Rahmenbedingungen) aus dem Portfolio verbannt werden. Auch das ist Teil des erfolgreichen Stockpickings – auch wenn es manchmal schwerfällt.