Opinion Leaders

Opinion Leaders

Die US Value-Aktienrallye – Verschiebung in Richtung Qualität zu erwarten

-

Eric Papesh, Product Specialist, US Large Cap Value Equity Strategy

Qualitativ hochwertigere Value-Titel dürften die nächste Etappe anführen.

ZENTRALE AUSSAGEN

- Trotz der starken Aufwärtsbewegung der Value-Unternehmen in den USA Ende 2020 und Anfang 2021 ist ihr Potenzial unseres Erachtens noch nicht ausgeschöpft.

- Mit der Fortsetzung der wirtschaftlichen Erholung in den USA sehen wir eine Rotation in der Führung der Value-Aktien von den Profiteuren des frühen Zyklus hin zu höherwertigen Value-Namen.

- Mit Blick auf die Zukunft gibt es vier Schlüsselfaktoren, die die Aussichten für US-Value-Unternehmen entscheidend prägen dürften.

Angesichts des beispiellosen Ausmasses der Coronavirus-Pandemie ist die starke Erholung des amerikanischen Wirtschaftswachstums im Jahr 2021 bemerkenswert. Der US-Aktienmarkt hat sich ebenfalls kräftig verbessert und in nur wenigen Quartalen frühere Höchststände übertroffen, wobei einige Unternehmen Anfang 2021 fast ihre besten Ergebnisse erzielten.

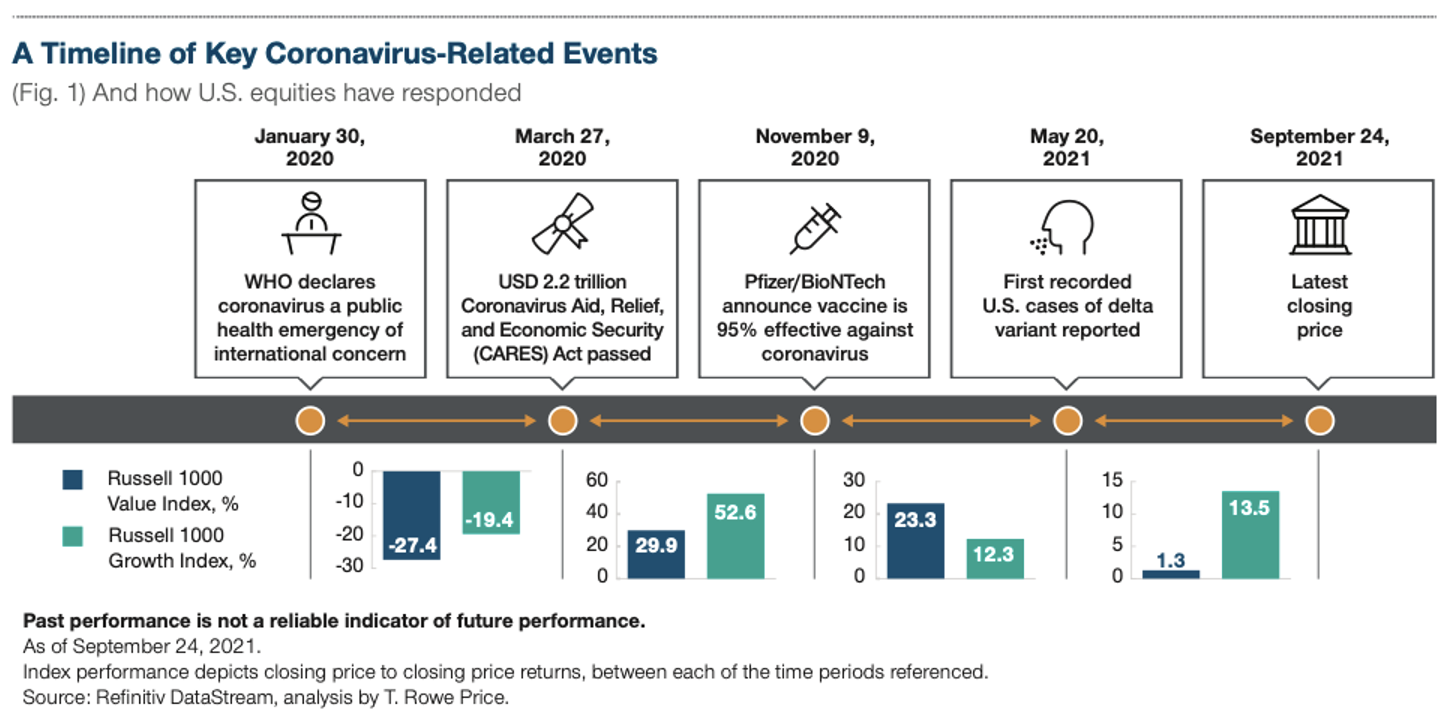

Eines der vorherrschenden Marktthemen, das sich Ende 2020 herauskristallisierte und bis Anfang 2021 anhielt, war die starke Hinwendung zu Value-Unternehmen auf Kosten der höher bewerteten wachstumsorientierten Aktien. In jüngster Zeit hat sich der starke Impuls für Value-Unternehmen jedoch abgeschwächt, so dass manche meinen, die «grosse Value-Aktienrotation» sei bereits vorbei. Unserer Meinung nach könnte diese Ansicht verfrüht sein.

Die Rallye der Value-Aktien ist noch nicht zu Ende

Sicherlich haben konjunktursensible Aktien zu Beginn des Jahres einen starken Start gehabt. Sie haben sich von historisch niedrigen Niveaus gelöst, so dass ein Rückschlag in diesen Wertbereichen nicht völlig überraschend war. Dennoch, hat sich die fundamentale Landschaft nicht wesentlich verändert. Auf breiter Marktebene gibt der anhaltende wirtschaftliche Aufschwung Anlass zu Optimismus. Die US-Verbraucher sind in guter Verfassung und verfügen über ein grosses Reservoir an überschüssigen Ersparnissen, die in den Konsum fliessen können; die Lagerbestände der Unternehmen sind mager, was zu einer Belebung der Investitionsausgaben führen dürfte. Die Regierung wird ein umfangreiches Konjunkturprogramm auf den Weg bringen, und die US-Notenbank scheint die Geldpolitik noch einige Zeit akkommodierend halten zu können.

Für die Zukunft erwarten wir eine weitere nachhaltige Verbesserung für viele Unternehmen auf dem gesamten Markt. Wir rechnen auch mit einer fortschreitenden Rotation innerhalb der Value-Aktienlandschaft, wobei sich der Fokus der Anleger allmählich von den Unternehmen des frühen Zyklus und den Deep-Value-Unternehmen auf qualitativ hochwertigere Value-Aktien als die nächsten Nutzniesser des Wirtschaftszyklus verlagert. Längerfristig gesehen gibt es vier Schlüsselfaktoren, die unserer Meinung nach eine wichtige Rolle bei der Gestaltung der Aussichten für amerikanische Value-Unternehmen spielen werden.

Marktumfeld – Wachstum und Inflation

Die US-Wirtschaft erholt sich weiter und die Konsenserwartungen für ein Wachstum in der Grössenordnung von 7-8 % im Jahr 2021 stellen eine robuste und widerstandsfähige Trendwende dar. Sicherlich hat dieser Anstieg des Wirtschaftswachstums zum Teil damit zu tun dass er von einer niedrigen Basis ausging, nach einem sehr schwierigen Jahr 2020, in dem das Wachstum in den USA praktisch zusammenbrach. Es ist jedoch auch erwähnenswert, dass die Konsenserwartungen für 2022 ein weiteres Jahr mit ähnlichem Wachstum vorsehen, so dass der Spielraum für ein über dem Trend liegendes Wachstum in diesem Stadium angemessen erscheint.

Deep Value- und zyklische Unternehmen haben die Erholung des US-Aktienmarktes seit November 2020 angeführt. Die umfassende Einführung von Impfstoffen gegen das Coronavirus gab den Anstoss zu einer bedeutenden Rotation, da die Anleger hoch bewertete Wachstumswerte zugunsten von zyklischen Value-Titeln verkauften, die gut positioniert sind, um von der Wiederbelebung der US-Wirtschaft zu profitieren. Zuvor ungeliebte Value-Bereiche, wie Bergbau, Reiseverkehr, Banken und Industriewerte, verzeichneten starke Gewinne und trieben den US-Aktienmarkt bis Mitte Mai 2021 nach oben.

In Anbetracht der beispiellosen Ereignisse des vergangenen Jahres dürfte die Erholung, wenn sie denn eintritt, jedoch nicht linear verlaufen, sondern eher durch Schwankungen gekennzeichnet sein, die mit dem sich ändernden Vertrauen und der Stimmung der Anleger einhergehen. Der aktuelle Anstieg der Inflation in den USA ist ein gutes Beispiel dafür. Die Inflation des Verbraucherpreisindexes erreichte im Juli 2021 mit 5,4 % im Jahresvergleich den höchsten Stand seit 2008, was das Vertrauen untergrub und zu Marktschwankungen führte. Der starke Anstieg wirft die Frage auf, ob die steigenden Preise in einigen Bereichen der Wirtschaft nur vorübergehend sind oder ob es sich um die ersten Anzeichen einer dauerhaften höheren Inflation handelt.

Auch wenn ein deutlich höheres langfristiges Inflationsniveau unwahrscheinlich ist, gibt es unserer Ansicht nach einige aktuelle Inflationselemente, die eher vorübergehender Natur sind. Es gibt weitere, die sich als «hartnäckiger» erweisen und längerfristig einen Aufwärtsdruck erzeugen werden. So dürften beispielsweise einige der schockbedingten Unterbrechungen des Angebots, die wir derzeit beobachten, nur von kurzer Dauer sein. Erst kürzlich hat der drittgrösste Frachthafen der Welt, Ningbo-Zhoushan in China, einen seiner Terminals aufgrund von Bedenken wegen des Coronavirus für zwei Wochen komplett geschlossen, was zu einer massiven Unterbrechung der globalen Lieferketten führte. Wir halten es jedoch für unwahrscheinlich, dass dieser kurzfristige Schock dauerhafte, störende Auswirkungen auf die globalen Fracht- und Transportkosten haben wird. Andererseits dürften zwei andere wichtige Inflationsquellen – steigende Kosten für Wohnraum und Arbeitnehmerlöhne – auch in den nächsten Monaten eine wichtige Rolle spielen.

Performance der einzelnen Wirtschaftszweige

Die jeweilige Leistung von Value- und Growth-orientierten Branchen in verschiedenen Phasen des Wirtschaftszyklus dürfte im kommenden Jahr und darüber hinaus eine wichtige Rolle spielen. Im Grossen und Ganzen besteht der Hauptunterschied zwischen den beiden Anlagebereichen in der hohen Allokation in den Technologiesektor für Growth-Investoren gegenüber einer ähnlich hohen Allokation in Finanzwerte bei Value-Investoren. In dem Masse, in dem sich Technologiewerte besser entwickeln, werden höchstwahrscheinlich Growth-Investoren besser abschneiden als Value-Investoren, während das Gegenteil der Fall ist, wenn Finanzunternehmen besser abschneiden. Value-Investoren werden dann besser abschneiden als Growth-Anleger. Historisch gesehen haben Value-orientierte Bereiche in der Regel in den früheren Phasen der wirtschaftlichen Erholung und in Zeiten höherer Inflation und/oder steigender Anleiherenditen am besten abgeschnitten.

Innovation

Innovation ist ein Konzept, das eher mit Growths-orientierten Unternehmen in Verbindung gebracht wird. Wir verbringen jedoch viel Zeit damit, den säkularen Wandel, der sich auf dem Markt vollzieht, sowie die potenziellen Risiken und Chancen, die sich daraus ergeben, zu verstehen.

Wir sind ständig auf der Suche nach Möglichkeiten, in innovative, potenziell bahnbrechende Unternehmen zu attraktiven Bewertungspunkten zu investieren – zum Beispiel, wenn das Unternehmen in der Gunst der Anleger aufgrund von kurzfristigen Problemen oder Herausforderungen in Ungnade gefallen ist. Microsoft ist ein Unternehmen, das seit vielen Jahren in einer Reihe unserer US-Value-Portfolios enthalten ist. Es ist ein gutes Beispiel für ein Unternehmen, bei dem wir in der Lage waren, Value in einem Geschäft zu erkennen das viele Value-Investoren nicht in Betracht ziehen wollten. Zum Zeitpunkt unserer Investition war Microsoft bei den Anlegern in Ungnade gefallen.

Denn sowohl die Produktpalette als auch die Qualität der Produkte des Unternehmens blieben hinter den grossen Konkurrenten wie Apple und Alphabet zurück. Als das Unternehmen einen Wechsel in der Unternehmensführung und Pläne zur Neuausrichtung des Unternehmens ankündigte, nutzten wir die Gelegenheit, eine Position zu unserer Meinung nach attraktiven Bewertungen aufzubauen. In der Zeit seit unserer Erstinvestition hat Microsoft stark in die Verbesserung der Produktpalette investiert, ist strategische Partnerschaften eingegangen, um den Markt für diese Produkte zu erweitern und hat sich neue, wachstumsstarke Geschäftsbereiche erschlossen, wie z. B. Cloud-Systeme und -Dienste.

Stimmung

Vom dritten Quartal 2020 bis zum Ende des ersten Quartals 2021 erlebten wir einen sehr starken, auf Value ausgerichteten US-Aktienmarkt. Ausschlaggebend für diese Rallye war der positive Stimmungsumschwung der Anleger gegenüber wertorientierten Unternehmen. Die Ankündigung von Pfizer, einen wirksamen Impfstoff gegen das Coronavirus entwickelt zu haben, weckte Hoffnungen auf einen wirtschaftlichen Aufschwung. Dies wiederum löste eine beträchtliche Reallokationen aus, da die Anleger grosse Summen in frühzyklische Value-Unternehmen transferierten, die von einer Erholung der US-Wirtschaft nach der Pandemie am meisten profitieren dürften.

In jüngster Zeit scheint sich die Stimmung gegenüber Value-Unternehmen jedoch wieder geändert zu haben, wobei einige der Value-Bereiche mit der besten Performance einen Grossteil ihrer Gewinne aus dem Vorjahr wieder abgegeben haben. Ein erneutes Auftreten von Coronavirus-Fällen in den letzten Monaten, einschliesslich des Auftretens der Delta-Variante, hat die Besorgnis über die gerade aufkeimende US-Wirtschaftserholung verstärkt und das Vertrauen in die am stärksten betroffenen Value-Aktien untergraben. Dies hat dazu geführt, dass ein Grossteil der Investitionsströme, die zu Beginn des Jahres in Value-Unternehmen geflossen sind, in den letzten Monaten wieder rückgängig gemacht wurden. Es ist jedoch erwähnenswert, dass innerhalb der Value-Landschaft erste Anzeichen für die erwartete Rotation zu beobachten sind, bei der sich die Anleger aus günstigeren, wirtschaftlich sensiblen Value-Bereichen zurückziehen und stattdessen in qualitativ hochwertigere Value-Unternehmen umschichten. Wir gehen davon aus, dass die Unternehmensqualität in Zukunft ein wichtiger Faktor sein wird, der die Renditen von US-Wertunternehmen bestimmt.

Die Beständigkeit von Value

Wir sind nach wie vor der Ansicht, dass Anleger ein beständiges Investment in Value-orientierte US-Unternehmen in Betracht ziehen sollten. Diese Empfehlung ist in den letzten 10 Jahren sicherlich schwieriger geworden, da Growth-orientierte Unternehmen ihre Value-Pendants deutlich übertroffen haben. Es ist jedoch die potenzielle Dauerhaftigkeit von Value, die unseren Anlageansatz untermauert. Indem wir in Zeiten der Besorgnis oder Kontroverse in hochwertige Value-Unternehmen investieren, wollen wir über einen potenziell längeren Zeitraum hinweg die Früchte ernten, wenn sich die Fundamentaldaten der Unternehmen verbessern und sich das Gewinn- und Cashflow-Wachstum letztlich in höheren Bewertungen niederschlägt.