Trading Desk

Trading Desk

Dufry: Neustart unter schweren Bedingungen

-

Wolfgang Hagl

Obwohl sich die Geschäfte des Reisedetailhändlers nur schleppend vom Lockdown erholen, konnte die Dufry-Aktie deutlich Boden gut machen. Der Mid Cap bleibt trotz gestärkter Kapitaldecke und neuen Promi-Investoren ein heisses Eisen.

Der internationale Flugverkehr kommt nach dem coronabedingten Einbruch nur schwer wieder in die Gänge. Im Oktober lag der gleitende 7-Tages-Durchschnitt der von flightradar24.com verfolgten kommerziellen Flüge um 42.4% unter dem Vorjahresniveau. Gegenüber dem September, als das Minus 43% betrug, hat sich die Lage damit kaum verändert. Aktuelle Zahlen von Dufry untermauern die Tristesse in diesem wichtigen Sektor. Ende Oktober waren noch immer rund 45% der insgesamt 2‘400 Shops des rund um den Globus aktiven Reisdetailhändlers geschlossen. Wenig überraschend haben die Corona-Beschränkungen den Umsatz dramatisch einbrechen lassen. Im dritten Quartal lagen die Erlöse mit CHF 487 Mio. knapp 80% unter dem Vorjahresniveau.

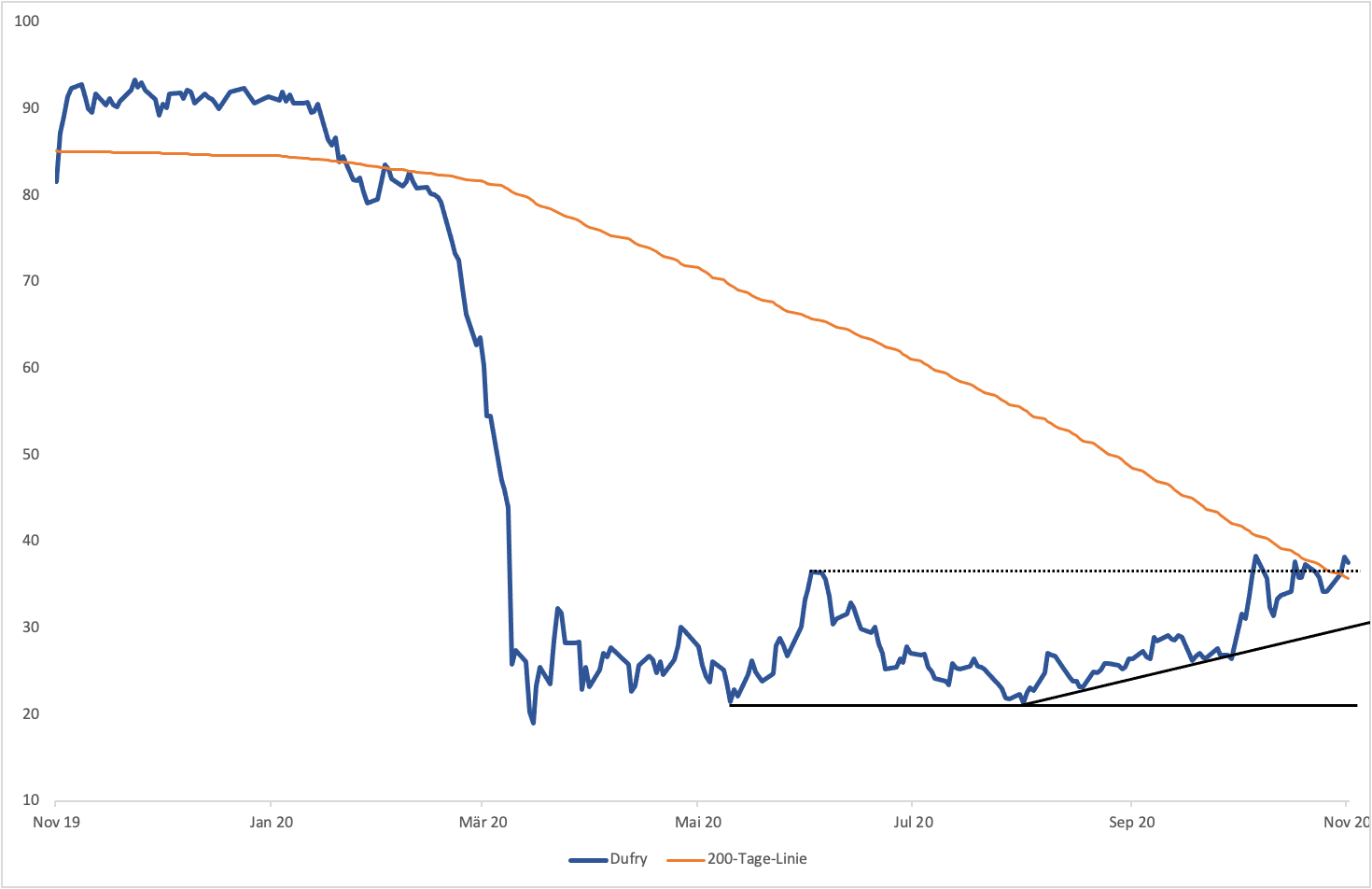

Trotz dieser ernüchternden Zahlen versucht die Dufry-Aktie, neu durchzustarten. Innert eines Monats hat sich der Mid Cap um mehr als 40% verteuert. Jetzt ist Dufry drauf und dran, die seit dem jähren Absturz im Februar und März laufende Bodenbildung nach oben aufzulösen. Eine Art Initialzündung der kurzfristigen Rallye liefert das Unternehmen vor rund vier Wochen. Damals verständigte sich Dufry mit Alibaba auf ein Joint-Venture. Während die Basler ihre im Reich der Mitte betriebenen Shops einbringen, möchte der Internetriese das Gemeinschaftsunternehmen mit seinem China-Netzwerk sowie der immensen digitalen Power anschieben. Gleichzeitig sagte Aliba den Kauf von Dufry-Aktien im Rahmen einer Kapitalerhöhung zu.

Gewappnet für die Durststrecke

Mittlerweile ist diese Massnahme in trockenen Tüchern. Und Dufry konnte sich sogar mehr Geld in die Kasse holen, als zunächst geplant. 24.7 Mio. Aktien wurden zu CHF 33.22 platziert, wodurch der Mittelzufluss brutto CHF 820 Mio. beträgt. Alibaba hält nun 6.1 Prozent an Dufry und wird die Beteiligung über eine Wandelanleihe auf 8.5% aufstocken. Gleichzeitig ist der Finanzinvestor Advent mit 11.4% bei den Baslern eingestiegen. Mit ihrem Engagement zeigen die prominenten Investoren, dass sie trotz Corona an die Zukunft des Reisedetailhandels glauben. Dufry wiederum hat ein finanzielles Polster für eine längere operative Durststrecke angelegt. Wobei sich das Management nicht allein auf die Kapitalmassnahmen verlässt. Vielmehr möchte Dufry allein im laufenden Jahr rund CHF 1 Mrd. an Kosten einsparen.

Anlagekonklusion:

Trotz allem traut das Gros der Analysten dem SMIM-Mitglied noch keine nachhaltige Kurswende zu. Aktuell lautet das Konsens-Rating auf «Hold». Immerhin haben einige Researchhäuser ihre Kursziele nach dem Trading-Update des Unternehmens nach oben geschraubt. Beispielsweise sieht die UBS den fairen Wert von Dufry bei CHF 35. Die Charttechnik zeichnet ein positiveres Bild: Der Mid Cap lugte zuletzt über die 200-Tage-Linie und ist nun dabei, ein Kaufsignal zu liefern. Sollte er die bereits erwähnte Seitwärtsrange tatsächlich nach oben auflösen können, läge das nächste Kursziel bei CHF 44. Hartgesottene Trader können mit dem Long Mini-Future FDUNAU auf das positive Szenario setzen. Bei einem Hebel von 3.1 liegt der Stop Loss (CHF 26.89) gut 28% unter dem aktuellen Basiswertkurs. Mit derselben Produktgattung ermöglicht die UBS auch eine Short-Position. Der Hebel des Mini-Futures DUF8UU beträgt 6.8.