Learning Curve

Learning Curve

Ein Bonus für alle Fälle

-

Serge Nussbaumer

Chefredaktor

Bonus-Zertifikate bieten Anlegern die Chance, gepuffert in den Aktienmarkt einzusteigen. Neben einer Seitwärtsrendite stellen diese Produkte zumeist auch die Möglichkeit in Aussicht, an Kursavancen zu partizipieren. Folglich kommt es trotz bedingtem Teilschutz gegenüber einem Direktinvestment zu keinerlei Ertragseinbussen.

Die Aktienmärkte haben 2022 reihum Verluste eingefahren. Nun heisst es, nach vorne zu blicken und die Chancen für das neue Jahr auszuloten. Die Aussichten sind allerdings getrübt. Die Notenbanken sendeten eine eindeutige Weihnachtsbotschaft, die weiter steigende Zinsen über das Jahr hinweg beinhaltete. Auf der anderen Seite dürfte die Wirtschaft weiterhin zur Schwäche neigen und ein schnelles Ende der geopolitischen Spannungen ist ebenfalls nicht in Sicht. Lange Rede, kurzer Sinn: Auch im neuen Jahr stapeln sich die Herausforderungen für Anleger.

Zertifikat mit Allround-Talenten

Das Gute ist, dass es heutzutage dank Strukturierter Produkte deutlich einfacher ist, die richtige Anlagelösung zu finden, die zum einen der Markterwartung und zum anderen dem eigenen Risikoprofil am besten entspricht. Das Verlangen nach mehr Sicherheit lässt sich bestens mit Teilschutz-Papieren stillen. Einen besonderen Charme versprühen dabei die Bonus Zertifikate. Denn eine eingebaute Barriere bietet Anlegern die Möglichkeit, teilgeschützt von seitwärts tendierenden und zugleich auch steigenden Kursen des zugrunde liegenden Basiswerts zu profitieren.

Die Struktur ist einfach wie effektiv zugleich: Bleibt die Barriere während der Laufzeit unversehrt, ist die Auszahlung eines Bonusbetrags garantiert. Die Gewinnchance nach oben ist, solange kein Cap eingezogen wurde, unbegrenzt.– das Strukturierte Produkt nimmt also an den Kursavancen oberhalb des Bonuslevels eins zu eins teil. Das Kurspotenzial deckt sich dabei analog zu einem Index-Zertifikat mit dem des Basiswertes. Derweil schützt eine eingebaute Barriere Inhaber vor temporären Rückschlägen. Sollte also die Erwartung von steigenden Kursen nicht aufgehen, schneidet das Produkt trotzdem besser als das Direktinvestment ab. Daher eigenen sich Bonus-Zertifikate nicht nur für steigende, sondern auch für seitwärts tendierende oder sogar leicht sinkende Marktphasen.

Selbst wenn die Barriere touchiert werden sollte, ist nicht gleich aller Tage Abend. Dann schaltet sich zwar der Bonus-Mechanismus ab, das heisst, die anfänglich in Aussicht gestellte Zinszahlung fällt aus. Jedoch richtet sich die Rückzahlung nach der Performance des Basiswerts und sollte es diese am Ende wieder mindestens auf das Startlevel zurückschaffen, kann das Investment trotz Schwellenbruchs in der Gewinnzone enden.

Vielfältige Variationen

Bonus-Zertifikate gibt es in verschiedenen Ausführungen: ohne und mit Cap oder auch mit einem oder mehreren Basiswerten. Beim letztgenannten Worst-of-Prinzip ist ein höheres Bonus-Level respektive eine tiefere Barriere möglich, allerdings erhöht eine steigende Anzahl an Basiswerten gleichzeitig auch das Risiko. Während bei diesen Produktvarianten die Erwartung auf seitwärts tendierende Kurse oder einen leicht steigenden Basiswert gerichtet sind, wurden Bonus-Outperformance-Zertifikate für «bullish» orientierte Anleger konstruiert. Aber auch die andere Richtung ist möglich: Reverse-Bonus-Zertifikate verhalten sich spiegelbildlich zum klassischen Bonus-Papier und ermöglichen damit eine gepufferte Short-Spekulation. Aktuell sind an der SIX Swiss Exchange 151 Bonus-Zertifikate und 69 Outperformance-Bonus-Zertifikate kotiert. Wir haben uns in diesem Pool nach interessanten Papieren umgesehen und stellen nachfolgend einige Variationen exemplarisch vor.

Praxisbeispiele

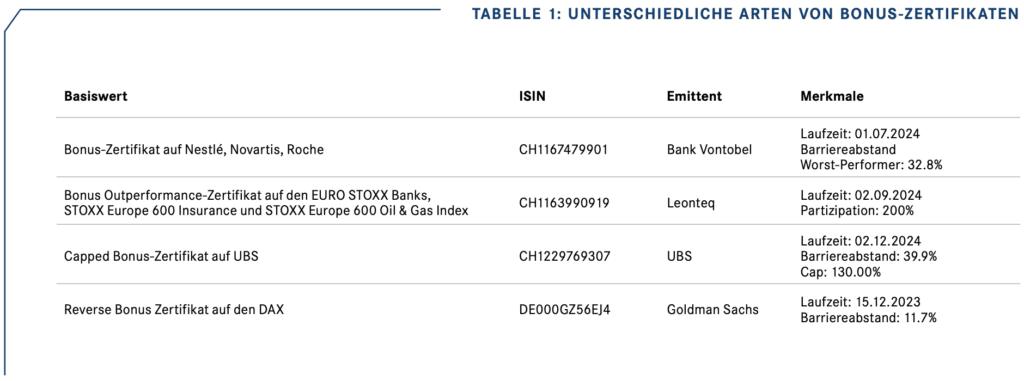

Mitte vergangenen Jahres hat die Bank Vontobel ein Bonus-Zertifikat auf das SMI-Schwergewichtstrio Nestlé, Novartis und Roche mit einem Risikopuffer von 35% sowie einem Bonus-Betrag von 11.5% lanciert. Bis dato legte einzig die Novartis-Aktie zu, die anderen beiden notieren in etwa auf ihren Startniveaus. Folglich beläuft sich die Seitwärtsrendite noch auf knapp 10%. Sollten Roche und Nestlé in den kommenden Monaten ebenfalls einen Gang hochschalten, ist noch mehr drin. Kommt es bis zum Laufzeitende zu keinem Schwellenbruch, wird im Juli 2024 mindestens der Bonusbetrag ausgeschüttet. Bei darüber hinaussteigenden Kursen entspricht die Rückzahlung dem Nennwert multipliziert mit der durchschnittlichen Wertentwicklung der Basiswerte.

Noch dynamischer bewegt sich das Bonus Outperformance-Zertifikat auf den EURO STOXX Banks, STOXX Europe 600 Insurance und STOXX Europe 600 Oil & Gas Index. Mit diesem Produkt bewies Leonteq im Februar 2022 einen guten Riecher, schliesslich waren diese drei Branchen im vergangenen Jahr klare Outperformer. Weitere Kursanstiege des Trios multipliziert das Zertifikat mit dem Faktor zwei. Ein Cap befindet sich nicht in der Struktur.

Auf eher stagnierende bis moderat steigende Kurse ist das kürzlich emittierte Bonus-Zertifikat auf die UBS ausgerichtet. Innerhalb der Laufzeit schützt der Risikopuffer von aktuell knapp 40% die attraktive Bonus-Zahlung von 12.5%. Das Barriere-Niveau wurde zuletzt im Oktober 2020 erreicht. Sollte der Schweizer Bluechip über das Bonuslevel steigen, nimmt das Zertifikat bis zum Cap bei 130% an den Kursgewinnen teil.

«Bearishe» Anleger können einen Blick nach Deutschland auf das Reverse-Bonus-Zertifikat auf den DAX von Goldman Sachs werfen. Das kurz vor Weihnachten emittierte Produkt setzt auf fallende Kurse. So liegt das Bonus-Level mit 7‘200 Punkten knapp 50% unterhalb des aktuellen DAX-Standes. Die Barriere befindet sich mit 15‘600 Zählern wiederum um knapp 12% darüber. Die Seitwärtsrendite beträgt satte 56.4%, die maximale Gewinnchance beläuft sich gar auf 127.7%.