Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen April 2020

-

Stefan Heitmann, CEO

Das Corona-Virus lässt die Hypothekarzinsen kurzzeitig in die Höhe schnellen.

Das Wichtigste in Kürze:

- Die Welt steht still: Rund um den Globus wird die Bewegungsfreiheit der Bürger massiv eingeschränkt. Die Wirtschaft kommt faktisch zum Erliegen. Die negativen Auswirkungen auf die Konjunktur sind weitreichend.

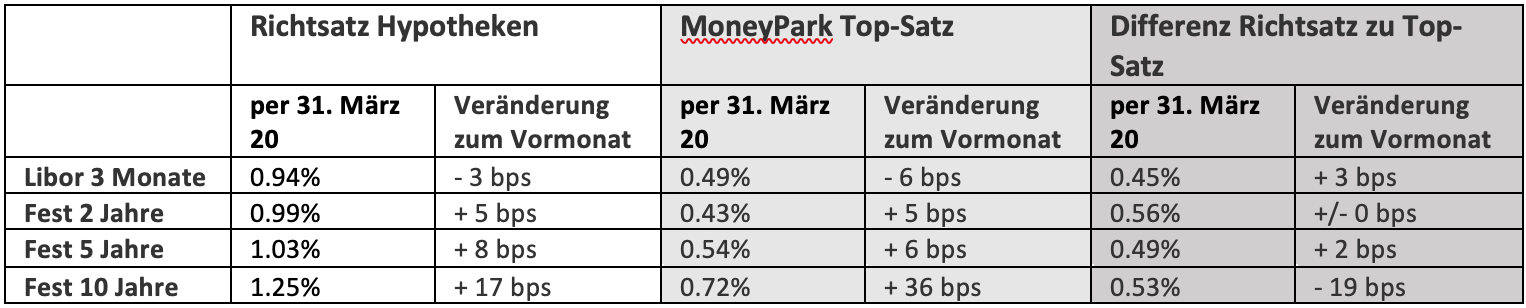

- Die Kapitalmärkte spielen verrückt, die Swap- und Hypothekarsätze steigen klar an. Die durchschnittlichen Richtsätze von über 100 Banken, Versicherungen und Pensionskassen haben sich im März um bis zu 17 Basispunkte verteuert. Home-Office auf der Anbieterseite verlängert die Bearbeitungsdauer. Auch die von MoneyPark nachverhandelten Top-Sätze steigen aufgrund der Preis- und Kapazitätsanpassungen auf der Anbieterseite signifikant an, verharren aber auf historisch attraktivem Niveau (10 Jahre ab 0.72%).

- Wir erwarten kurzfristig einen leichten Anstieg der Hypozinsen, bevor sie sich wieder etwas erholen und auf heutigem Niveau oder leicht höher einpendeln dürften. Preisanpassungen durch die Anbieter und eine allenfalls verstärkte Konkurrenzsituation sollten für taktische Hypothekarabschlüsse genutzt werden.

- Hypothekarnehmer bei denen in den kommenden Monaten (bis zu 24 Monate) eine Verlängerung der Hypothek ansteht, sollten sich noch frühzeitiger um Finanzierungsofferten bemühen, um gute Aussichten auf attraktive Konditionen zu haben.

- Dank den Nachverhandlungen durch MoneyPark erhalten unsere Kunden folgende Konditionen (Stichtag 31. März 2020):

- 2 Jahre: ab 0.55% 10 Jahre: ab 0.72%

Makroökonomische Lage

Die Welt in den Fängen von Corona

Was vor wenigen Wochen noch niemand für möglich gehalten hatte, ist seit rund zwei Wochen Realität. Nicht nur die Schweiz, sondern die meisten europäischen Länder befinden sich im (partiellen) Lockdown, und die USA wurden zum neuen Epizentrum der Corona-Pandemie. Entsprechende Rezessionsängste lösten im März den grössten Kurseinbruch an den weltweiten Börsen seit der letzten Finanzkrise aus. Konjunkturstützungsprogramme in bis dato nie dagewesener Höhe sollen Marktzusammenbrüche verhindern und die Auswirkungen auf die globalen und nationalen Arbeitsmärkte zumindest abfedern.

Weltweit pumpen Notenbanken Geld in die Wirtschaft

Die US-Notenbank Fed senkte Mitte März überraschend und zum zweiten Mal in kurzer Folge den Leitzins um nochmals 100 Basispunkte auf 0.00 bis 0.25 Prozent. Ausserdem kündigte sie zusammen mit der US-Regierung ein umfassendes Rettungspaket von über 1 000 Milliarden USD an, welches das grösste aller Zeiten sein wird und auch Konsumschecks an amerikanische Haushalte beinhalten soll.

Aber auch die Europäische Zentralbank (EZB) startete ein Notkaufprogramm für Anleihen in der Höhe von 750 Milliarden Euro, um die Märkte zu stabilisieren und Wirtschaft mit Kapital zu versorgen.

Die Schweiz mit grossem Hilfspaket

Auch die Schweiz leidet unter den negativen Einflüssen des (partiellen) Lockdowns. Das Barometer der Konjunkturforscher der ETH Zürich fiel im März im Vergleich zum Vormonat um 8,9 auf 92,9 Zähler, was der stärkste monatliche Einbruch seit fünf Jahren bedeutet.

Die Schweizerische Nationalbank (SNB) interveniert seit Kurzem wieder stärker am Markt, um den Schweizer Franken zu stützen. Ausserdem reduzierte sie den Freibetrag für die Banken und beantragte beim Bundesrat die Deaktivierung des antizyklischen Kapitalpuffers. Damit wird der Spielraum der Banken bei der Vergabe von Krediten – und von Hypotheken – grösser. Primär dient diese Massnahme jedoch nicht der Hypothekarvergabe, sondern der vereinfachten Kreditvergabe der Hilfskredite, welche die Schweizer Banken seit letzter Woche an notleidende KMUs vergeben können.

Welchen Einfluss die Corona-Krise auf den hiesigen Markt für Immobilien hat, lesen Sie in unserer Einschätzung «Die Auswirkungen der Corona-Krise auf den Hypothekar- und Immobilienmarkt».

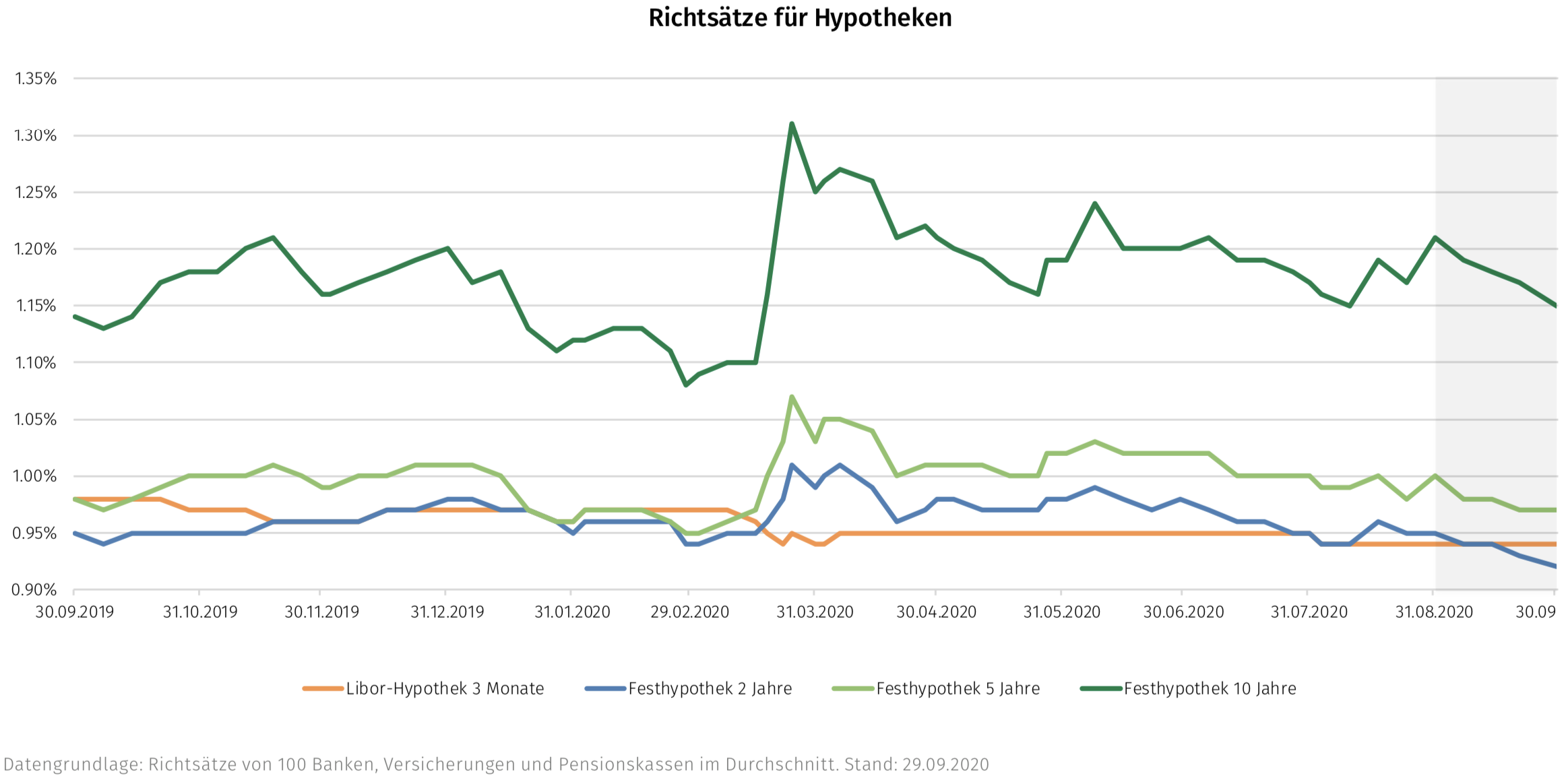

Entwicklung der Zinssätze

Kapitalmärkte spielen verrückt

Nicht nur an den Börsen, sondern auch an den Kapitalmärkten sahen wir in den letzten Wochen extreme Volatilitäten. Als die Corona Krise die Welt so richtig erfasste, zeigte sich ein heftiger Renditeanstieg der Staatsanleihen verschiedenster Staaten. Dabei betrug der Anstieg im Zeitraum vom 9. bis 19. März über 60 Basispunkte! Auch die Renditen der Schweizer Bundesanleihen erhöhten sich in diesem massiven Ausmass. Auf den ersten Blick ist das überraschend, da in Phasen von Marktverwerfungen die sogenannte risikolose Anleihe, wie auch beispielsweise Gold, als «sicherer Hafen» gilt und die Renditen eigentlich aufgrund der erhöhten Nachfrage sinken sollten. Doch in dieser Situation macht(e) sich Panik unter den Marktteilnehmern breit, eine sichere Anlage existiert(e) nicht mehr. Alle Anlagen werden zu praktisch jedem Preis verkauft, um mehr Liquidität zu bekommen. Zudem müssen viele Investoren ihre Portfolios nach den grossen Verlusten an den Aktienmärkten wieder neu adjustieren.

Kapitalmarktzinsen stark gestiegen

Das alles führt(e) zu zwischenzeitlich deutlich höheren Swap-Sätzen. Aufgrund der Konjunkturstützungsprogramme rund um den Globus sind die Swap-Sätze zwar wieder etwas gesunken, der zehnjährige Swap notiert mit -0.19 Prozent aber noch immer 35 Basispunkte höher als per Ende Februar.

Damit einhergehend hat sich auch das Hypothekarzinsniveau, mit einigen Tagen Verzögerung, spürbar erhöht.

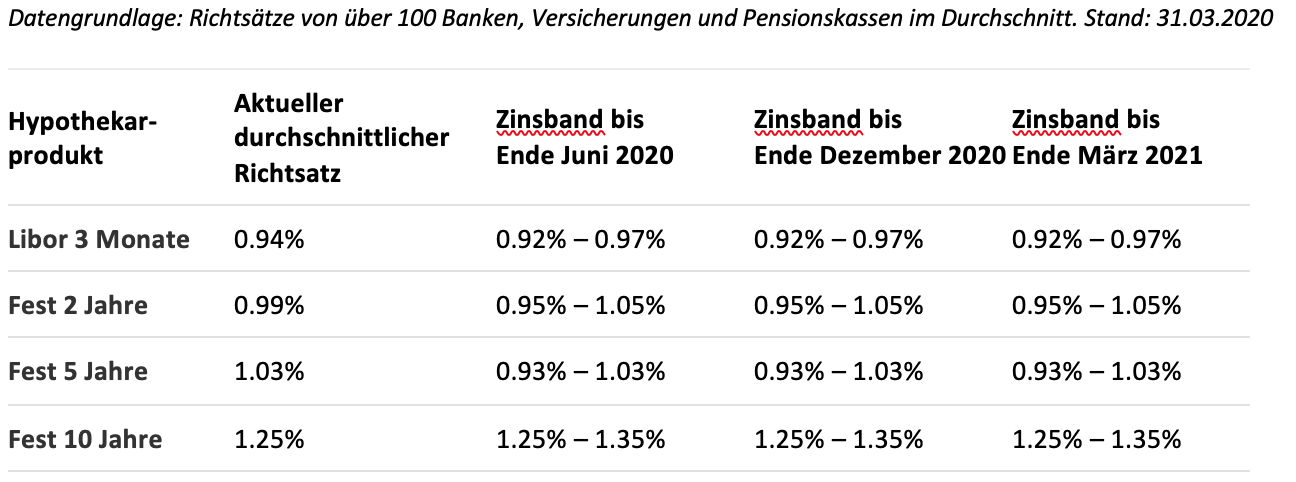

Richtsätze bleiben vom Zinsanstieg nicht verschont

Die Richtsätze (Durchschnittshypothekarsätze von 100 Banken, Versicherungen und Pensionskassen) konnten sich den Marktbewegungen nicht entziehen. Je länger die Laufzeit, desto ausgeprägter fiel die Erhöhung aus. Während sie auf zwei Jahre mit fünf Basispunkten zu Buche schlägt, stieg die zehnjährige Hypothek im Monatsvergleich um ganze 17 Basispunkte an. Es zeigt sich hier, dass die Anbieter im Durchschnitt eine klare Margenverringerung in Kauf genommen haben.

Vergleichen bringt Preisvorteil

Trotz gestiegener Hypothekarzinsen gibt es nach wie vor Anbieter, die äusserst attraktive Konditionen offerieren. Die Top-Sätze, sprich die von MoneyPark nachverhandelten Konditionen, liegen bis zu einem halben Prozent unter den entsprechenden Richtsätzen. Es lohnt sich also, einen breiten Anbietervergleich vorzunehmen (zu lassen), um die beste Offerte zu finden.

Prognose: kurzfristige Volatilitäten prägen Hypozinsen

Langfristige Prognosen sind schwierig

Weil Ausnahmesituationen häufig starke kurzfristige Reaktionen auslösen und wir derzeit nicht wissen, ob der Höhepunkt der Krise bereits hinter uns liegt, sind Prognosen zur weiteren Entwicklung der Kapitalmarkt- und Hypothekarzinsen extrem schwierig. Klar ist aber, dass auch in den nächsten Wochen mit einer hohen Volatilität gerechnet werden muss. Greifen die Anleihenkaufprogramme und zeichnet sich eine Überwindung der Corona Krise ab, prognostizieren wir ein Rückgang des Zinsniveaus am Kapitalmarkt um das Ausmass des jüngsten Anstieges, also rund 20 Basispunkte.

Hypozinsen bleiben vom Kapitalmarkt abgekoppelt

Auch wenn die Kapitalmarktzinsen wieder sinken dürften: Das bedeutet nicht zwangsläufig, dass die Hypothekarzinsen sich in die gleiche Richtung entwickeln. Denn die Entwicklung der Hypothekarzinsen ist nicht nur abhängig vom Kapitalmarkt. Vor allem während der Krise sind die Zinsen auch massgeblich abhängig davon, wie die hypothekargebenden Institute ihre Preisgestaltung definieren. Praktisch sämtliche Anbieter haben teilweise oder komplett auf Home-Office umgestellt, was die Prozesse verlangsamt. Um eine Kapazitätsüberlastung zu verhindern, sehen wir bei einigen wenigen Anbietern sogar temporäre Preis-Erhöhungen. Durch das Engagement der Banken in der Gewährung von Notkrediten an die Unternehmungen dürfte die wichtigste Anbietergruppe im Hypothekargeschäft ausserdem ihre Aktivitäten, insbesondere bei Neufinanzierungen, stark zurückfahren. Sollten sich Anlagestiftungen und Pensionskassen länger vom Markt zurückziehen und damit gerade bei längeren Laufzeiten die Wettbewerbsintensität reduzieren, werden Banken das ebenfalls durch eine Margenausweitung zu Lasten des Immobilienbesitzers und -käufers zu kompensieren wissen. Noch dazu werden auch die Banken bei Neufinanzierungen natürlich von zurückhaltenden und verunsicherten Kunden eingebremst. Welche Auswirkungen dies auf die Entwicklung der Marktanteile und die Margen im Hypothekargeschäft hat, bleibt abzuwarten. Wir werden hierzu im Laufe des 2. Quartales eine Analyse veröffentlichen.

Stabilisierung auf leicht höherem Niveau

Wir erwarten kurzfristig einen leichten Anstieg der Hypozinsen, bevor sie sich wieder etwas erholen und auf heutigem Niveau oder leicht höher einpendeln dürften. Dieser Anstieg wird vor allem auf Risikoaufschläge zurückzuführen sein, den die Anbieter aufgrund der Unsicherheiten über Dauer und Makrofolgen der Krise einführen (werden). Nach wie vor gilt: Auch wenn sich die durchschnittlichen Hypothekarzinsen leicht erhöhen, sind durch einen breiten Anbietervergleich ausserordentlich gute Hypothekarangebote auf dem Markt zu finden. Dadurch bleiben die Bedingungen für Hypothekarnehmerinnen und -nehmer äusserst attraktiv.

Empfehlung

- Ein reines Abwarten, wie die Zinsen sich entwickeln, ist aktuell nicht zwingend eine gute Strategie: Anbieter verknappen ihr Angebot, Home-Office-Szenarien verlängern die Bearbeitungsdauer.

- Wer in den nächsten Monaten seine Hypothek verlängern muss oder eine neue Liegenschaft kauft, sollte sich noch frühzeitiger um Finanzierungsofferten bemühen, um gute Aussichten auf attraktive Konditionen zu haben.

- Es lohnt sich in der aktuellen Zeit umso mehr, die Entwicklung der Zinsen eng zu beobachten und verschiedene Angebote von mehreren Anbietern miteinander zu vergleichen.

- Denn: Der Unterschied zwischen den Richtsätzen und den Top-Sätzen, welche von MoneyPark nachverhandelt werden, ist noch immer massiv und birgt immenses Sparpotenzial.