Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen Februar 2020

-

Stefan Heitmann, CEO

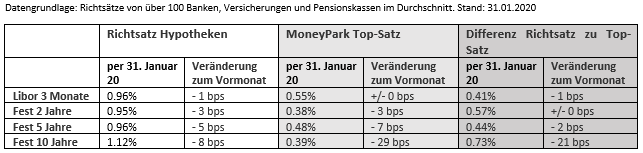

Die Unsicherheiten haben zu sinkenden Swap- und Hypothekarsätzen geführt. Die durchschnittlichen Richtsätze von über 100 Banken, Versicherungen und Pensionskassen sind im Januar um bis zu acht Basispunkte gesunken. Die von MoneyPark nachverhandelten Top-Sätze erreichten sogar aufgrund der ausgeprägten Konkurrenzsituation nie dagewesene Tiefststände (10 Jahre ab 0.32%).

Makroökonomische Lage

Das Jahr 2020 ist turbulent gestartet: Die Unterzeichnung des Phase-1-Abkommens im Handelskonflikt zwischen den USA und China brachte zwar kurzfristig ein wenig Entspannung, ebnet aber noch lange nicht den Weg zu einer langfristigen, beidseitig akzeptierten Einigung.

Weltwirtschaft in den Fängen des Corona-Virus

Der Ausbruch des Corona-Virus im Januar hält die Welt auch weiterhin in Atem. Ende Januar hat die Weltgesundheitsorganisation (WHO) deswegen den internationalen Notstand ausgerufen. Wie stark sich das Virus noch ausbreiten wird und welche Auswirkungen auf die Weltwirtschaft zu erwarten sind, ist weiterhin unklar. Es ist ein Einbruch des chinesischen Wirtschaftswachstums um drei bis fünf Prozent im 1. Quartal und von rund einem Prozent auf Jahresbasis zu erwarten. Die Negativeffekte für das Weltwirtschaftswachstum sehen wir im Bereich von 0.5 Prozent auf Jahresbasis.

Keine Leitzinssenkung in den USA…

Die US-Notenbank Fed beliess ihren Leitzins Ende Januar weiterhin bei 1.5 bis 1.75 Prozent und prognostizierte für das Jahr 2020 weiterhin keine Veränderung, sollte sich die amerikanische Wirtschaft stabil weiterentwickeln. Fed-Chef Jerome Powell stellte allerdings mit Blick auf den Corona-Virus auch in Aussicht, dass er die Lage «sehr sorgfältig beobachte».

…und auch keine in Europa

Auch auf Seiten der Europäischen Zentralbank (EZB) ist keine Abkehr der Negativzinspolitik zu erwarten. Jens Weidmann, EZB-Ratsmitglied und Präsident der Deutschen Bundesbank liess sich vor wenigen Tagen mit folgenden Worten zitieren: «Angesichts des Preisausblicks müssen wir realistisch bleiben: Es wird wohl noch eine Weile dauern, bis die Zinsen wieder steigen werden.»

Starker Start der Schweizer Wirtschaft, aber…

Der KOF-Konjunkturbarometer, ein vorlaufender Indikator für die Schweizer Wirtschaft, steigt im Januar auf 100.1 Punkte. Dies aufgrund positiver Indikatoren aus nahezu sämtlichen Branchen, während die Konsumperspektiven praktisch unverändert notieren.

…SNB unverändert am Gängelband der EZB

Auf die Gefahr hin, dass wir uns wiederholen: Solange sich die EZB nicht in Richtung Zinserhöhung bewegt, tut es auch die SNB nicht. Zu gross ist die Angst nach einer weiteren Aufwertung des Schweizer Franken gegenüber dem Euro. Die Inflationserwartung der SNB liegt für 2020 bei nahezu null Prozent. Wenig deutet daher auf steigende Zinsen hin.

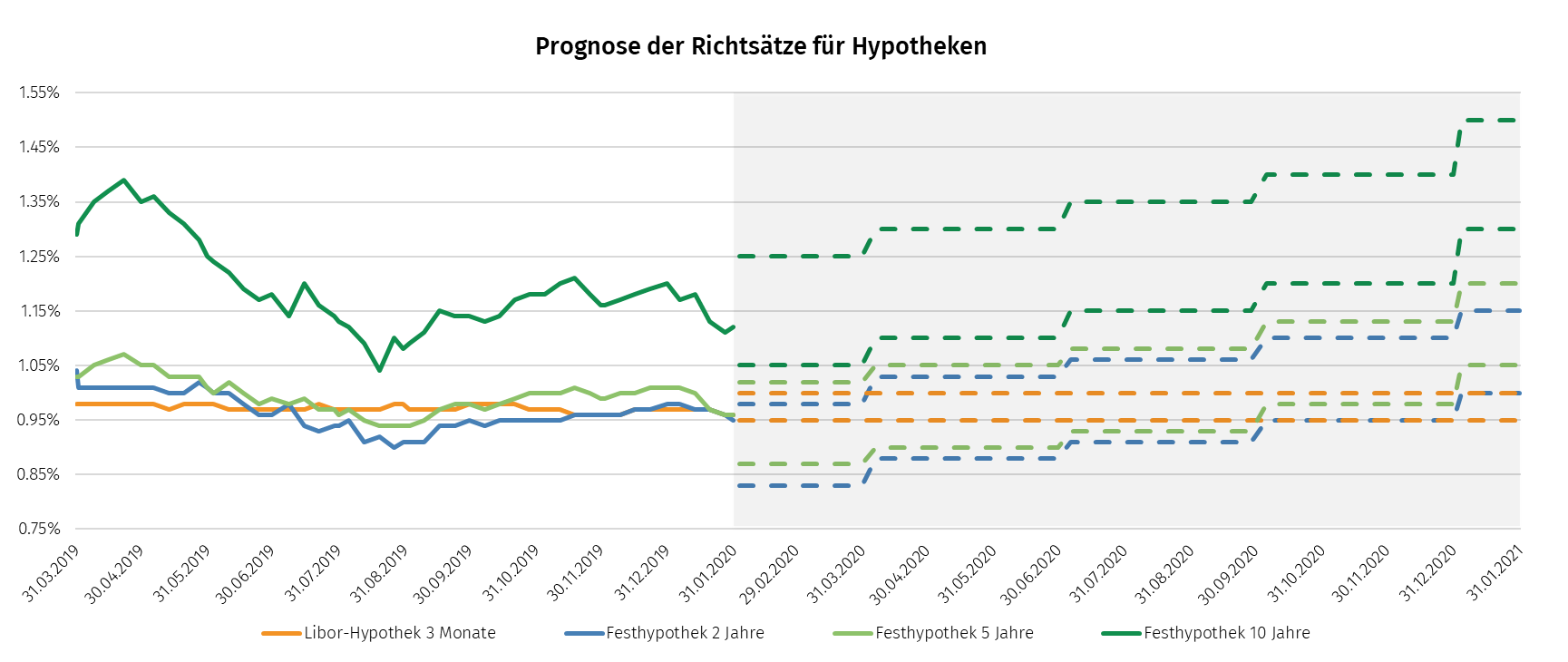

Entwicklung der Zinssätze

Kreditabsicherungskosten (Swap) klar tiefer

Das neue Jahr brachte sogleich klar tiefere Swap-Sätze, am ausgeprägtesten für das lange Ende. Der zehnjährige Swap sank um 27 Basispunkte und notierte mit -0.38 Prozent wieder auf dem Stand vom Herbst 2019. Der zwischenzeitliche Anstieg der Zinsen seit dem Sommer 2019 ist somit wieder egalisiert.

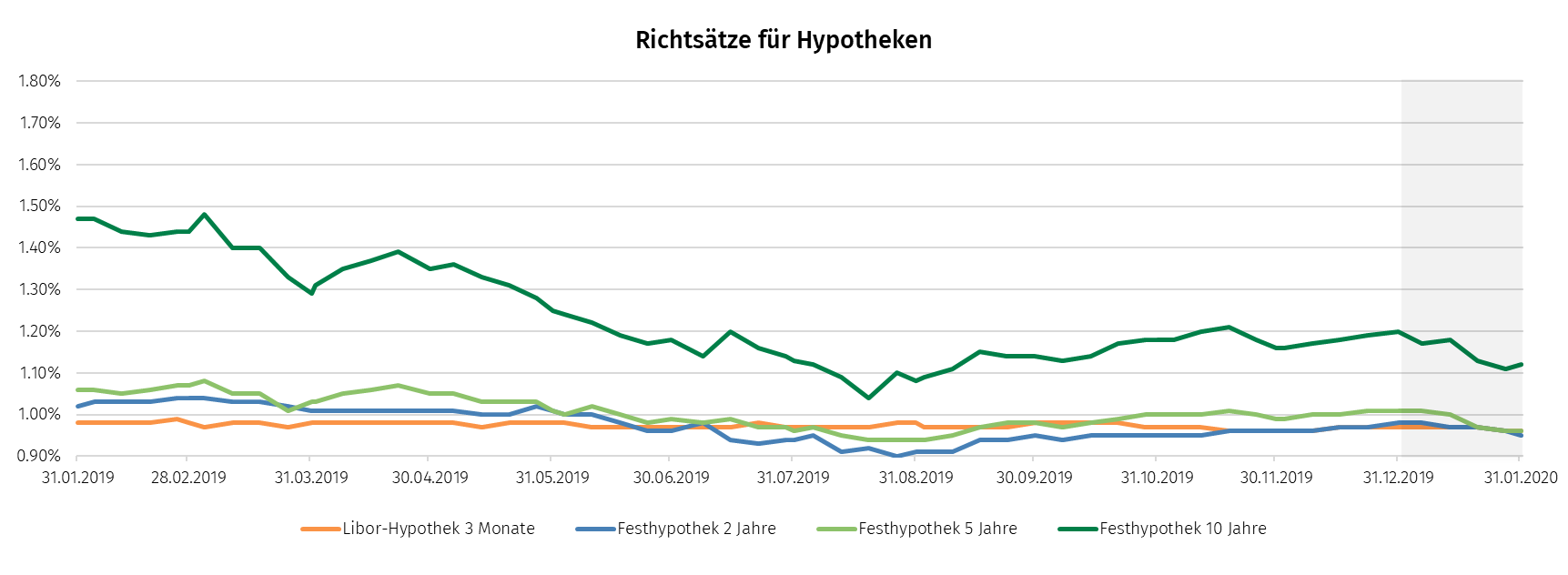

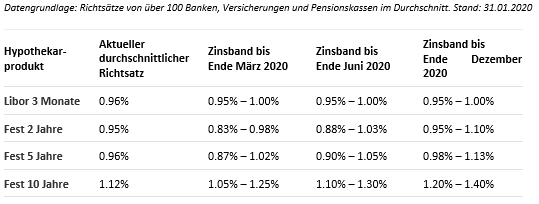

Richtsätze sinken nochmals massiv

Wir beobachteten im Januar bei sämtlichen Laufzeiten günstigere Richtsätze gegenüber dem Vormonat (Durchschnittssätze von 100 Banken, Versicherungen und Pensionskassen). Je länger die Laufzeit, desto ausgeprägter der Rückgang. Während er auf zwei Jahre mit drei Basispunkten zu Buche schlägt, sind es auf zehn Jahre deren acht.

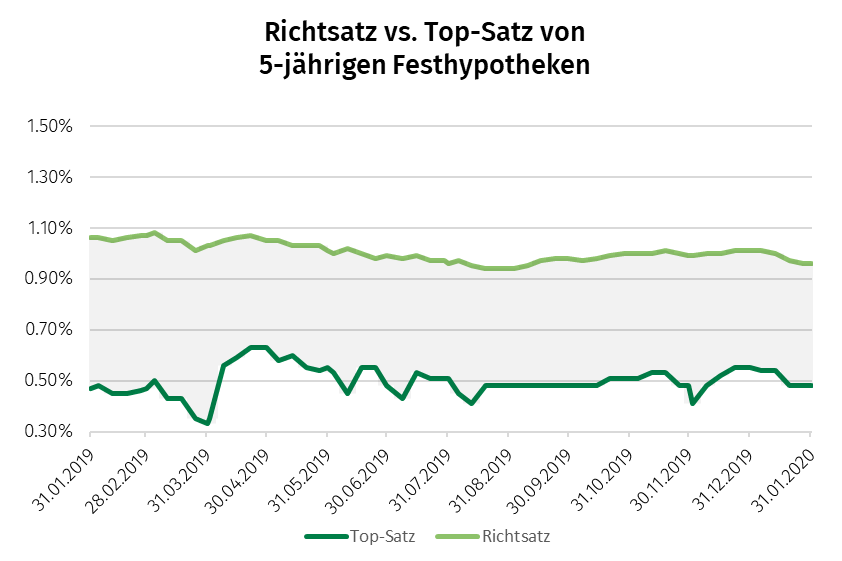

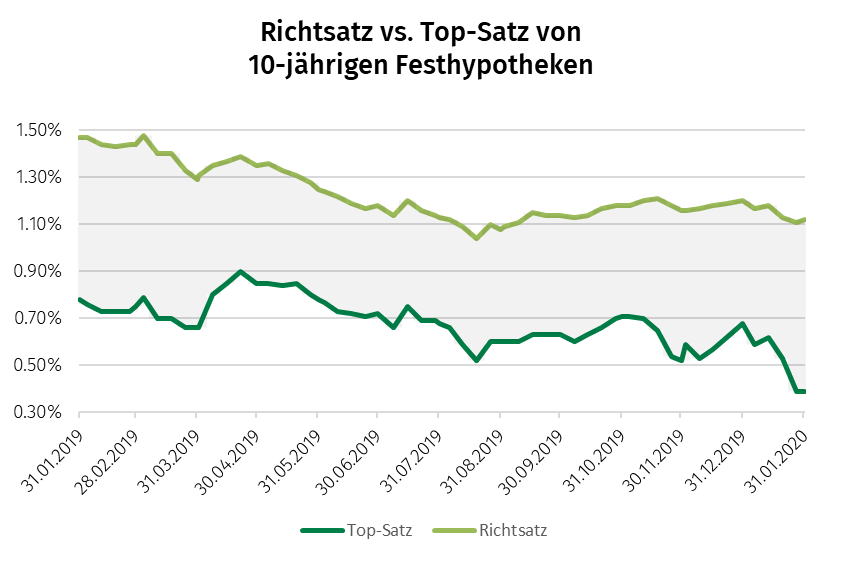

Historischer Tiefststand bei Hypothekarzinsen

Bereits im vergangenen Sommer sahen wir historische Tiefststände bei den Hypothekarzinsen. Damals lag die günstigste Festhypothek bei 0.52 Prozent – an sich bereits äusserst attraktive Konditionen für den Eigenheimkäufer und -besitzer. Das neue Jahr startet nun aber mit einem weiteren Paukenschlag. Die 10-jährige Festhypothek war zwischenzeitlich ab einem Zinssatz von 0.32 Prozent zu haben, ein absoluter Tiefststand.

10-jährige Festhypothek so günstig wie noch nie

Der beste nachverhandelte Zinssatz für eine 10-jährige Festhypothek lag Ende Januar bei unglaublich tiefen 0.39 Prozent. Auch wenn dieser Top-Satz an einige nicht ganz so einfach erreichbare Konditionen gebunden ist, so bewegen sich die Zinssätze auch bei einer nicht vollständigen Erfüllung dieser Anforderungen ganz klar auf historischen Tiefstständen.

Vom Anbieterwettkampf profitieren

Der Top-Satz der 10-jährigen Festhypothek sank einerseits aufgrund der rückläufigen Swap-Sätze, andererseits allerdings auch aufgrund eines sich verschärfenden Anbieterwettkampfes. Davon profitieren Schweizer Eigenheimbesitzer und -käufer.

Vergleichen bringt historisch massivsten Preisvorteil

Bei der 10-jährigen Festhypothek, der beliebtesten Laufzeit bei Herr und Frau Schweizer, ist die Differenz zwischen dem Richtsatz (1.12%) und dem über MoneyPark erzielbaren Top-Satz (0.39%) so signifikant wie noch nie.

Prognose: Seitwärts tendierende Zinsen werden durch Konkurrenzsituation beeinflusst

Weltwirtschaft im Fahrwasser des Corona-Virus

Die Weltwirtschaft wird die kommenden Wochen und vielleicht sogar Monate ganz klar dominiert werden von der weiteren Ausbreitung des Corona-Virus. Je bedrohlicher die Thematik, desto stärker die Auswirkungen auf die globale Konjunkturlage. Wir erwarten bei steigender Bedrohungslage nochmals tiefere Swap-Sätze.

Status quo beim SNB-Leitzins

Wir erwarten für 2020 keine Anhebung des SNB-Leitzinses. Dies angesichts der abermals reduzierten Inflationsprognose 2020 und der damit verbundenen Tatsache, dass sich die SNB auf die Entwicklung des Schweizer Frankens fokussieren wird.

Taktische Abschlüsse jetzt tätigen

Wir empfehlen schon seit einiger Zeit, kurzfristige Ausschläge nach unten für taktische Abschlüsse zu nutzen. Momentan ist der Zeitpunkt günstig, denn die Konkurrenzsituation unter den Hypothekaranbietern ist gross, was den Hypothekarnehmern attraktive Zinsen beschert.

Langfristige Festhypotheken immer beliebter

Aufgrund der flachen Zinskurve werden sehr langfristige Hypothekarzinsen auch weiterhin an Beliebtheit gewinnen. Eine 15-jährige Festhypothek kann heute schon bei weit unter einem Prozent abgeschlossen werden – so tiefe Konditionen wie noch nie.

Empfehlung

- Vergleichen ist und bleibt Trumpf. Die Differenz zwischen dem günstigsten Anbieter (MoneyPark Top-Satz) und dem durchschnittlichen Angebot (Richtsatz) ist nach wie vor massiv.

- Die Zinskurve ist noch immer sehr flach, langfristige Festhypotheken sind daher tendenziell zu favorisieren. Aufgrund der zunehmenden Konkurrenzsituation unter den Anbietern lohnt es sich, auch Laufzeiten von mehr als zehn Jahren zu prüfen.

- Die aktuell sehr tiefen Zinssätze vor allem langfristiger Laufzeiten lohnen sich für taktische Hypothekarabschlüsse – eine regelmässige Beobachtung der Hypothekarzinsen ist zu empfehlen.

- Wichtig zu wissen: Auslaufende Festhypotheken können bis zu zwei Jahre vor dem eigentlichen Vertragsende verlängert werden. Wer frühzeitig mit dem Vergleichen beginnt, gewinnt wichtige Zeit, kann die Zinsentwicklung verfolgen und begibt sich so nicht unnötig in die Abhängigkeit des bisherigen Hypothekarinstitutes.