Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen September 2019

-

Stefan Heitmann, CEO

Trotz Sinkflug der Kapitalmarktzinsen stagnieren die Hypothekarzinsen – ist der Tiefpunkt erreicht?

Makroökonomische Lage

Verstärkte weltweite Rezessionsängste

Weltweit schreitet die Konjunkturverlangsamung weiter voran. Mehr noch: Aufgrund der schwachen Industrieproduktion schrumpfte die Wirtschaft in Deutschland im abgelaufenen Quartal gar leicht. Wegen der engen Verknüpfung mit Deutschland kann in diesem Umfeld auch in der Schweiz eine so genannte technische Rezession (negatives Wachstum in zwei aufeinanderfolgenden Quartalen) zumindest nicht mehr ausgeschlossen werden.

Stimmung in Industrie deutlich schlechter

Eine Zweiteilung prägt die Entwicklung der Schweizer Wirtschaft: Der verschärfte Handelskrieg zwischen den USA und China bewirkt, dass viele Kunden von Schweizer Exporteuren Investitionen aufschieben und entsprechend weniger bestellen. Während für die Industrie kein Ausweg aus dem Jammertal absehbar ist, berichten Finanz- und übrige Dienstleister, Baufirmen, das Gastgewerbe und der Detailhandel von einem stabilen bis anziehenden Geschäftsgang. Den primär auf den Heimatmarkt ausgerichteten Branchen ist es zu verdanken, dass sich die Geschäftslage im Sommer insgesamt stabilisiert hat.

Weitere Leitzinssenkungen absehbar

Nach der erwarteten Leitzinssenkung in den USA Ende Juli gehen wir davon aus, dass die EZB am 12. September nachzieht. Die SNB dürfte sich dem Sog einer noch laxeren Geldpolitik kaum entziehen können und am 19. September ebenfalls eine Senkung beschliessen. Insbesondere wird es für die Nationalbank wichtig sein, den Euro-Kurs über 1.05 Franken pro Euro zu halten.

Entwicklung der Zinssätze

Kreditabsicherungskosten (Swap) auf Allzeittief

Während des Augusts kannten die Kapitalmarktzinsen nur eine Richtung: nach unten. Diese extremen Rückgänge sind vor allem den Entwicklungen im Handelsstreit zwischen den USA und China und der sich dadurch abzeichnenden Eintrübung der Weltkonjunktur geschuldet. Der zweijährige Swap verlor innert Monatsfrist 14 Basispunkte (Bps) und sank auf -0.98 Prozent, der fünfjährige 18 Bps (per 30.08: -0.91%). Der zehnjährige Swap liegt mit -0.61 Prozent sogar 26 Bps unter seinem Wert per Ende Juli. Die 15-jährige Laufzeit, per Ende Juli das erste Mal knapp negativ, erreichte Ende August tiefe -0.39 Prozent. Die Swap-Sätze sind somit auf nie dagewesene Tiefststände gesunken – noch negativer als im Herbst 2016 (siehe dazu auch unsere Analyse «Konjunkturschwächen und verschärfte Konkurrenzsituation drücken Hypothekarzinsen auf Allzeittief»).

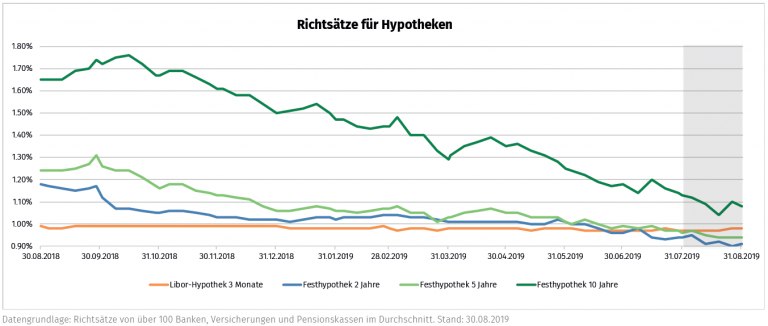

Richtsätze sinken nur leicht

Die aussergewöhnliche Situation absoluter Tiefststände auf Seiten der Kapitalmarktzinsen veranlasste die Hypothekaranbieter offenbar zu einer Kursänderung. Reagierten die Hypothekarzinsen bisher meist auf die Schwankungen der Swap-Sätze, so bewirkten die weiter sinkenden Kapitalmarktsätze in den letzten Wochen kaum mehr Reduktionen der Hypothekarsätze. So kamen die Richtsätze, also die durchschnittlich publizierten Sätze von über 100 Banken, Versicherungen und Pensionskassen, im August nur unwesentlich zurück. Der Richtsatz der zehnjährigen Festhypothek sank beispielsweise um lediglich fünf Basispunkte auf 1.08 Prozent.

Diese Tatsache legt nahe, dass die Hypothekargeber die letzten Marktentwicklungen entweder dafür nutzten, ihre Marge auszubauen resp. zu sichern, oder die Zinsen erreichten den vom Institut definierten Mindestzins. Die Frage bleibt, wie die Anbieter in Zukunft mit weiter sinkenden Kapitalmarktzinsen umgehen. Es wird sich in den nächsten Wochen zeigen, ob und wie lange die Situation aufgrund der zunehmenden Konkurrenz auf Seiten der Hypothekargeber aufrechterhalten werden kann, oder ob weitere Zinszugeständnisse gemacht werden müssen.

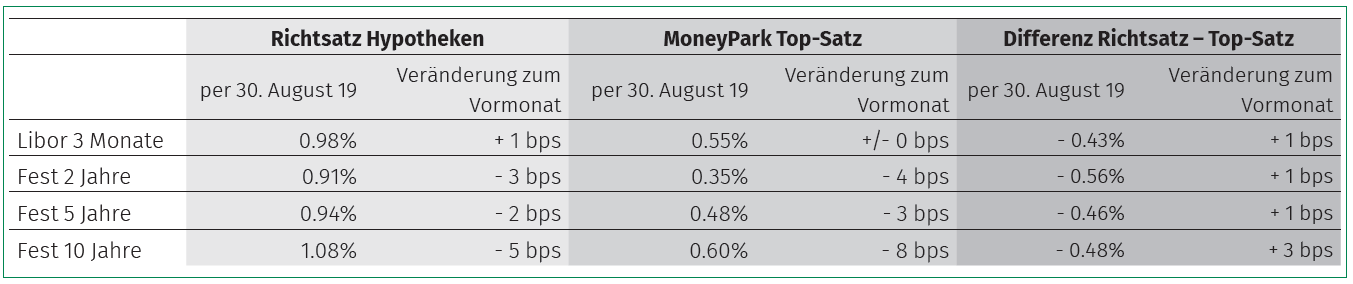

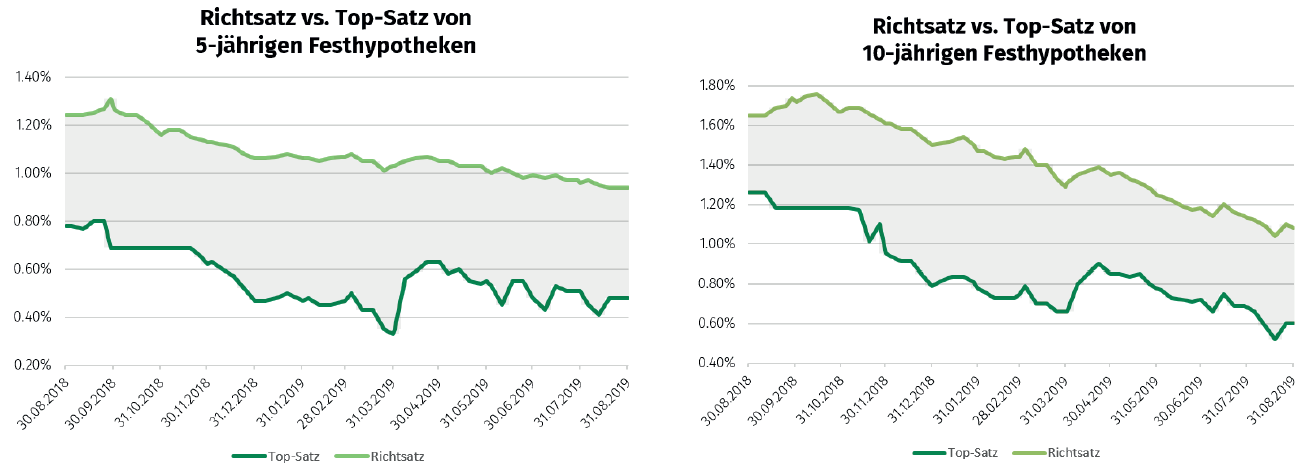

Grössere Differenzen zwischen Top- und Richtsätze

Ein ähnliches Bild zeigt sich bei der Betrachtung der durch MoneyPark nachverhandelten Top-Sätze: Diese sanken zwar im Vergleich zu den Richtsätzen leicht stärker und erhöhten somit die Bandbreite zwischen dem besten und dem durchschnittlichen Hypothekarangebot. Trotzdem sanken die Top-Sätze nicht annährend so stark wie die Swap-Sätze. Auch hier scheint dasselbe Prinzip zu gelten: So lange die Preisführerschaft gehalten werden kann, wird die Reduktion der Swap-Sätze nicht auf die Hypothekarsätze übertragen.

Eine zehnjährige Festhypothek mit guter Bonität kann aktuell bei MoneyPark zu einem Top-Satz von 0.60 Prozent abgeschlossen werden, ganze 0.48 Prozent pro Jahr tiefer als bei einem Hypothekarabschluss zum Richtsatz.

Prognose: Hypothekarzinsen bleiben tief

Erwartete Leitzinssenkungen seitens EZB und SNB

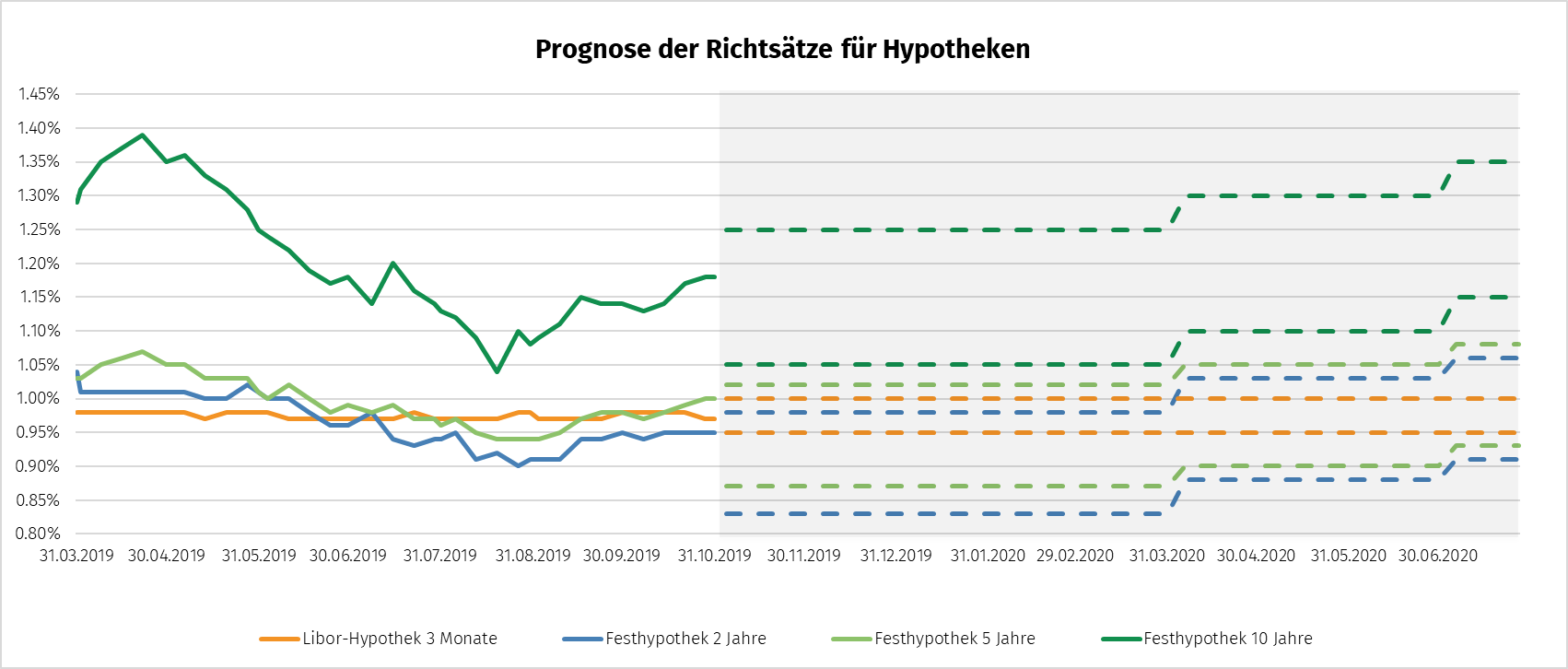

Derzeit deuten alle Indikatoren auf noch leicht weiter sinkende Kapitalmarktzinssätze hin. Eine weitere Leitzinssenkung der Europäischen Zentralbank ist für September bereits verklausuliert kommuniziert. Je nach Entwicklung der Frankenstärke ist die Wahrscheinlichkeit hoch, dass auch die Schweizerische Nationalbank nachzieht. Konkretisieren sich die in den letzten Wochen verstärkt aufgekommenen Rezessionsängste in Europa und den USA, könnte der Tauchgang der Kapitalmarktzinssätze, wenn auch mit Gegenbewegungen, auch noch weiter in die Tiefe führen.

Hypothekarzinsen dürften Boden bald erreicht haben

Wie die Entwicklung der Hypothekarzinsen im August bereits gezeigt hat, würde eine weitere Reduktion der Swap-Sätze wohl keinen grösseren Einfluss auf die Hypothekarzinsen ausüben. Ob die Zinsen weiter sinken, hängt viel eher davon ab, wie sich die Konkurrenzsituation bei den Hypothekaranbietern entwickelt. So lange keiner der Anbieter die Konkurrenz stark unterbietet, werden die Hypothekarzinsen auf dem aktuellen Niveau stagnieren.

Wir gehen aktuell zwar nicht davon aus, dass Banken flächendeckend Negativzinsen für private Sparer einführen. Sollte diese Situation aber dennoch eintreten, würde dies die Hypothekarzinsen ebenfalls unter Druck setzen.

Empfehlung

Die Hypothekarzinsen erreichten ein historisches Allzeittief. Aufgrund der kleinen Preisdifferenz zwischen kurz- und langfristigen Festhypotheken ist zum aktuellen Zeitpunkt eine langfristige Laufzeit klar zu favorisieren.

Festhypotheken mit kurzen und mittleren Lauzeiten sind gerade im Vergleich zu Geldmarkt-Hypotheken aktuell wesentlich günstiger und somit attraktiver.

Es ist möglich, dass die Konkurrenzsituation auf dem Hypothekarmarkt einige Anbieter zwingt, ihre Hypothekarzinsen noch weiter zu senken. Wer taktische Hypothekarabschlüsse vornehmen will, ist daher gut beraten, die Hypothekarzinsen täglich zu beobachten, um den optimalen Abschlusszeitpunkt zu finden.