Opinion Leaders

Opinion Leaders

EM-Anlagen: in einem Umfeld lockerer Geldpolitik erfolgreich investieren

-

Andrew Keirle, Portfolio Manager

Das derzeitige Anlage-Umfeld in den Schwellenländern (EM) erscheint potentiell auf den ersten Blick unklar. Zwar könnte die expansive Politik der Zentralbanken EM-Anlagen deutliche Impulse geben. Die Schlagzeilen werden jedoch von der Unsicherheit über die globalen Wachstumsaussichten und den Handelskonflikten dominiert.

Sollten Investoren ihr Engagement in den Schwellenländern daher reduzieren? Oder sollten sie davon ausgehen, dass die Zentralbanken letztlich für ein risikofreudiges Umfeld sorgen werden – getreu der Börsenweisheit: „Spekuliere nie gegen die Fed“?

Geldpolitik begünstigt Aufwärtspotenzial

Die führenden Zentralbanken der Welt geben Anlegern Grund zu Optimismus. Die Marktteilnehmer gehen derzeit davon aus, dass die US-Notenbank (Fed) nach dem Zinsschritt vom Juli ihren Leitzins bis zum Jahresende weiter senken könnte. Auch die Europäische Zentralbank (EZB) erwägt derzeit Zinssenkungen und möglicherweise sogar die Wiederaufnahme ihrer monatlichen Anleihekäufe. Weltweit haben mehrere andere Zentralbanken damit begonnen, ihre Geldpolitik zu lockern, oder planen diesen Schritt in den nächsten Monaten. Diese Lockerungsmassnahmen sind zwar keineswegs sicher, doch die grossen Zentralbanken dürften eine weitgehend expansive Haltung einnehmen, solange die Konjunkturaussichten durchwachsen bleiben. Daher beurteilt T. Rowe Price die Aussichten für die Schwellenländer aus mehreren Gründen optimistisch:

- EM-Anlageklassen könnten weitere Zuflüsse verzeichnen. Schwellenländeranlagen, insbesondere in Hartwährungen, profitierten in der ersten Jahreshälfte von starken Mittelzuflüssen, als die Fed und die EZB allmählich zu einer expansiveren Geldpolitik wechselten.

- In einem Umfeld niedriger oder sogar negativer Renditen der Industrieländer, werden die Schwellenmärkte weiter auf Anlegerinteresse stossen, da sie eine der wenigen Quellen für positive reale (inflationsbereinigte) Erträge bilden.

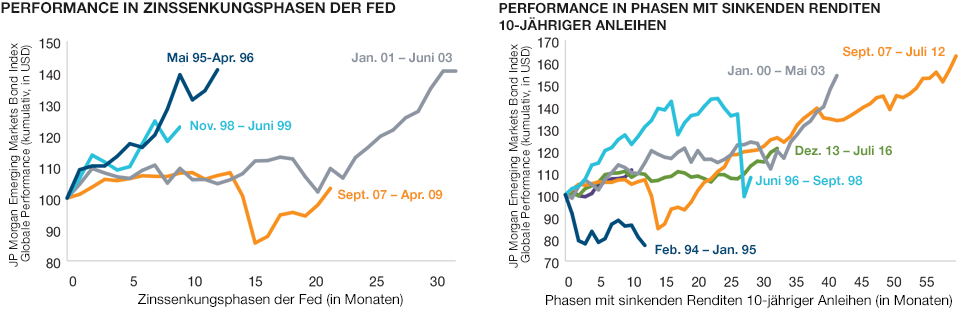

- Daten aus der Vergangenheit belegen, dass Schwellenländeranleihen in Zinssenkungszyklen der Fed in der Regel gut abschneiden.

- Das Bewertungsniveau an den Schwellenmärkten erscheint weiter attraktiv. Die Bewertungen sind zwar nicht mehr so günstig wie zu Beginn dieses Jahres, haben sich jedoch im Vergleich zu den Industrieländern in vielen Fällen verbessert.

- Zusätzliche Konjunkturmassnahmen in China wurden von den Marktteilnehmern noch nicht eingepreist. Doch da die wirtschaftlichen Sorgen anhalten, könnten sie sich zu einem stärker konzertierten Vorgehen entschliessen, um das Wachstum wieder anzukurbeln. Dies würde die Stimmung unter den EM-Anlegern aufhellen, da China ein wichtiger Wachstumsmotor für die Schwellenländer bleibt.

Schwellenländeranlagen in Lokalwährungen könnten sich dabei besonders gut entwickeln. Lokalwährungsanleihen und die Devisenmärkte bieten besonders attraktive Anlagechancen, falls sich der US-Dollar nach seiner rund sieben Jahre andauernden Stärkephase im nächsten Zyklus abschwächt.

EM-Anleihen profitieren von Zinssenkungen:

Wertentwicklung von Schwellenländeranleihen* bei Zinssenkungen der Fed und sinkenden Anleiherenditen.

Stand: 30. Juni 2019

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

* Schwellenländeranleihen: J.P. Morgan Emerging Markets Bond Index Global (USD).

Quelle: J.P. Morgan (siehe „Zusätzliche Angaben“).

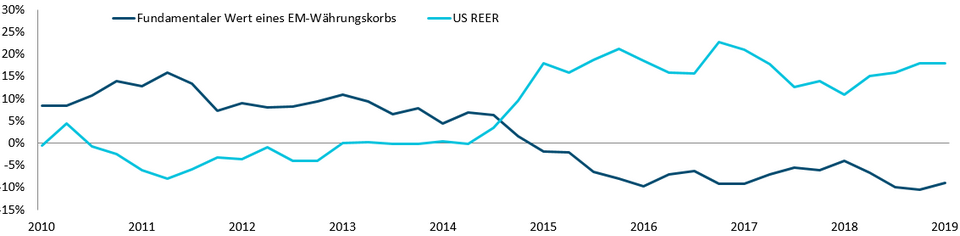

(Abb. 2) EM-Währungen erscheinen attraktiv

Schwellenländerwährungen sind gegenüber dem US-Dollar unterbewertet.

Stand: 31. März 2019

* Fundamentaler Wert eines EM-Währungskorbs = durchschnittliche Fehlbewertung der Währungen Brasiliens, Chiles, Chinas, Kolumbiens, Tschechiens, Hongkongs, Ungarns, Indiens, Indonesiens, Israels, Malaysias, Mexikos, Perus, der Philippinen, Polens, Rumäniens, Russlands, Singapurs, Südafrikas, Südkoreas, Taiwans, Thailands und der Türkei.

* Fundamentaler Wert eines EM-Währungskorbs = durchschnittliche Fehlbewertung der Währungen Brasiliens, Chiles, Chinas, Kolumbiens, Tschechiens, Hongkongs, Ungarns, Indiens, Indonesiens, Israels, Malaysias, Mexikos, Perus, der Philippinen, Polens, Rumäniens, Russlands, Singapurs, Südafrikas, Südkoreas, Taiwans, Thailands und der Türkei.

†U.S. REER = Realer effektiver Wechselkurs des US-Dollars.

Quellen: Thomson Reuters (siehe „Zusätzliche Angaben“) und Datenanalysen von T. Rowe Price.

Risiken nicht aus den Augen verlieren

Anleger sollten auf mögliche Veränderungen der Geldpolitik oder der wirtschaftlichen Perspektiven, die die Schwellenmärkte belasten könnten, achten. Der reine Fokus auf die kurzfristige Konjunkturentwicklung dürfte sich auf lange Sicht als risikoreich herausstellen.

- Die Schwellenmärkte würden unter Druck geraten, wenn die Marktteilnehmer an der Fähigkeit der Zentralbanken, das Wachstum wieder zu beleben, zweifeln.

- Das Wirtschaftswachstum könnte aber auch unerwartet schnell anziehen und die Zentralbanken veranlassen, ihre Geldpolitik weniger stark zu lockern, als die Anleger derzeit erwarten. Für die Schwellenmärkte wäre das bedenklich, da sich die Kursrally im ersten Halbjahr 2019 vor allem auf die Erwartung von Zinssenkungen in den Schwellenländern stützte.

- Darüber hinaus könnte der Dollar in eine neue Stärkephase eintreten, falls die US-Wirtschaftsdaten deutlich positiv oder negativ überraschen.

Fokus auf Fundamentaldaten

In einem weltweit eher durchwachsenen Konjunkturumfeld – mit einem weder zu starkem noch zu schwachem Wachstum – könnten EM-Anlagen auf kurze Sicht gut abschneiden. Dennoch sind die Analysten von T. Rowe Price nach wie vor der Meinung, dass die Anleger über die externen Konjunkturfaktoren hinausblicken sollten. Es ist zu empfehlen, mit einem externen Ansatz nach positiven Marktsegmenten in den Schwellenländern suchen, jedoch Bereiche zu meiden, die ein Konjunkturumschwung besonders stark belasten könnte.

Trotz der wirtschaftlichen Sorgen und der Unsicherheit über die Geldpolitik sind mehrere Bereiche mit starken oder allmählich besseren Fundamentaldaten identifizierbar. Viele Länder, darunter Indonesien und Südafrika, setzen nach den jüngsten Wahlen konstruktive Reformprogramme um, die dazu beitragen könnten, die Stabilität über unterschiedliche Marktzyklen hinweg zu verbessern. Verschiedene Schwellenländer legen eine grössere Haushaltsdisziplin an den Tag, halten ihre Handelsbilanzen auf einem soliden Niveau und verfolgen eine rationale Wirtschaftspolitik. Dank dieser positiven Trends verfügen Länder wie Brasilien über eine grössere geld- und fiskalpolitische Flexibilität, um Änderungen externer Konjunkturfaktoren zu bewältigen.

Dies bedeutet jedoch nicht, dass diese Segmente der Schwellenmärkte keine Volatilität verzeichnen werden. Nach Ansicht von T. Rowe Price sind sie allerdings besser gerüstet, um Änderungen des makroökonomischen Umfelds zu verkraften. Dadurch könnten sie über den gesamten Marktzyklus hinweg eine positive Performance erzielen, zumal sie kurzfristig von der Geldpolitik der Zentralbanken profitieren.