Focus

Focus

Emerging Markets – Hausse Reloaded

-

Dieter Haas

Die Aktienmärkte der Schwellenländer erzielten im laufenden Jahr mehrheitlich höhere Erträge als diejenigen der Industrieländer. Wir trennen die Spreu vom Weizen der an der SIX kotierten ETPs und wagen einen Blick in die Zukunft.

Die Globalisierung ist Wasser auf die Mühlen der Schwellenmärkte. Ihre Wachstumspotenziale liegen deutlich über denen der Industrieländer. Das schlug sich in diesem Jahrtausend auch an den Börsen nieder. So erzielte der MSCI Emerging Markets Index zwischen März 2003 und Dezember 2007, angeführt von China, eine massive Outperformance im Vergleich zum Weltaktienindex. In der Finanzkrise 2008 ging es jedoch fast wieder zurück auf Feld eins. Nach einer markanten Erholung zwischen März 2009 bis Ende Juni 2011 tendierten die Schwellenländermärkte anschliessend bis Ende April 2015 entgegen dem allgemeinen Trend seitwärts. Sinkende Rohstoffpreise und Ängste einer harten Landung Chinas führten danach zu einem heftigen Taucher. Im laufenden Jahr hat sich das Blatt gewendet, nicht zuletzt dank steigender Rohstoffpreise. Ob dies ein Vorbote eines allgemeinen Revivals ist oder lediglich ein temporäres Aufatmen, bleibt, zumindest kurzfristig betrachtet, eine offene Frage. Auf mittlere bis längere Frist spricht jedoch nach wie vor einiges für eine Fortsetzung der langfristigen Überrendite.

Mittelzuflüsse in Emerging Markets

Das wiedererwachte Interesse an den Schwellenländern lässt sich auch mit den ETF-Kapitalflüssen belegen. Laut Amundi waren Emerging Markets im europäischen ETF-Markt sowohl auf der Aktien- als auch auf der Anleiheseite im August weiter stark gefragt. Im letzten Sommermonat flossen EUR 1,2 Mrd. und seit Jahresbeginn EUR 4,5 Mrd. in ETFs auf Schwellenländeraktien. Bei ETFs auf EMMA-Bonds betrugen die Zuflüsse im August EUR 807 Mio. und seit Anfang 2016 EUR 5.5 Mrd. In den USA zeigte sich ein ähnliches Kaufverhalten.

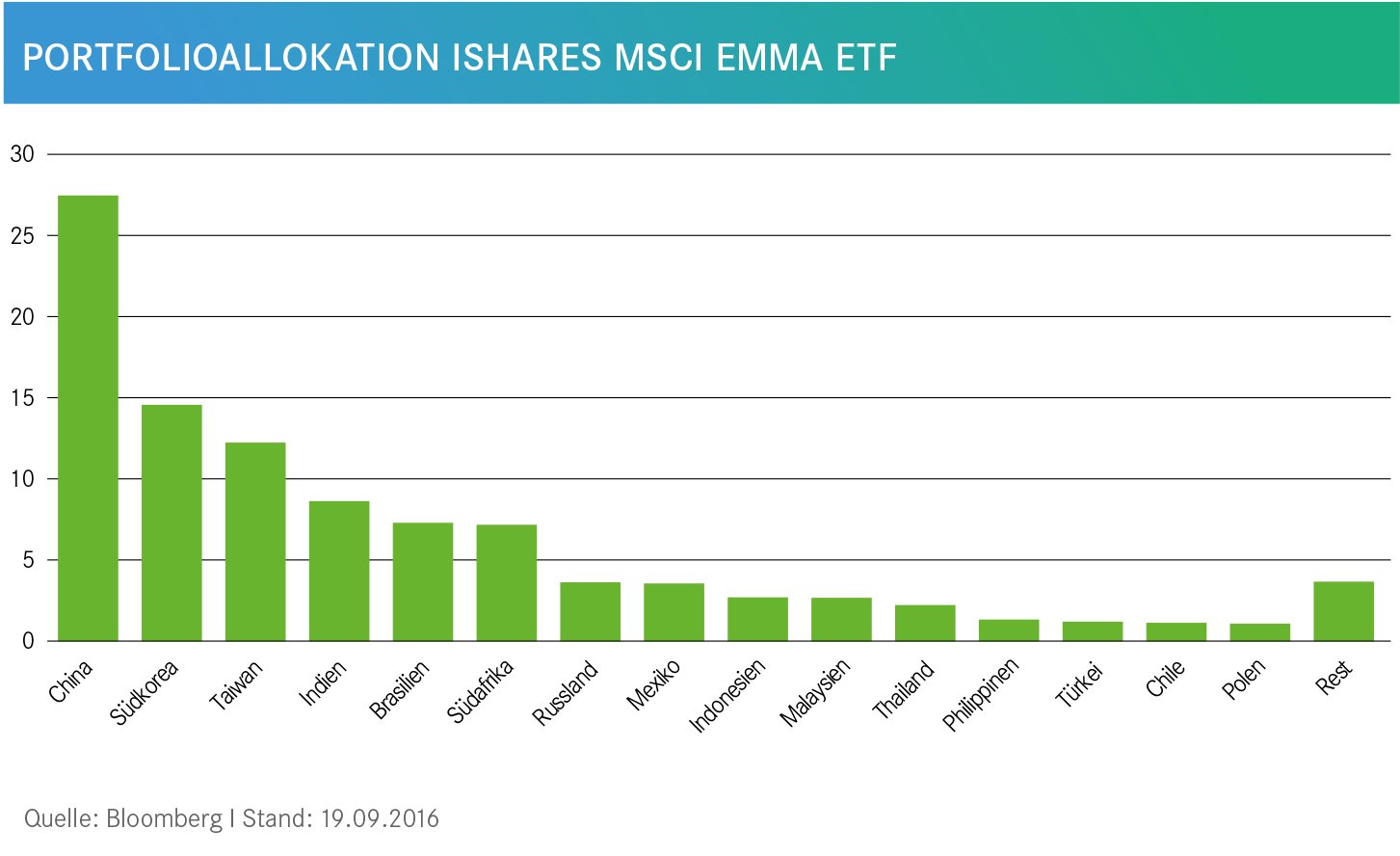

Der Gradmesser für Aktien-ETFs

Als Richtgrösse für die Performance gilt für breit diversifizierte Anlagevehikel der MSCI Emerging Markets Index. Das Börsenbarometer wurde 1988 lanciert und enthielt zu Beginn zehn Länder, die weniger als 1% der globalen Börsenkapitalisierung abdeckten. Heute umfasst der Index 23 Länder, die bereits 10% der weltweiten Börsenkapitalisierung ausmachen. Das unterstreicht die seither stark gestiegene Bedeutung der aufstrebenden Volkswirtschaften. Wie die aktuelle Vermögensaufteilung zeigt, wird die Benchmark klar dominiert von den asiatischen Ländern. Sie belegen gewichtsmässig aktuell die vier ersten Plätze.

«Der MSCI Emerging Markets Index gilt allgemein als die Benchmark für die aufstrebenden Volkswirtschaften.»

Mitte September 2016 belief sich ihr Anteil auf rund 62%. Südafrika und Ägypten sind die beiden Vertreter des schwarzen Kontinents, Amerika wird repräsentiert durch Brasilien, Chile, Kolumbien, Mexiko und Peru. Für Europa zählen Tschechien, Griechenland, Ungarn, Polen und Russland als investierbare Emerging Markets und aus dem mittleren Osten fanden die Türkei, Katar und die Vereinigten Arabischen Emirate Aufnahme in den Index.

Stark divergierende Entwicklungen

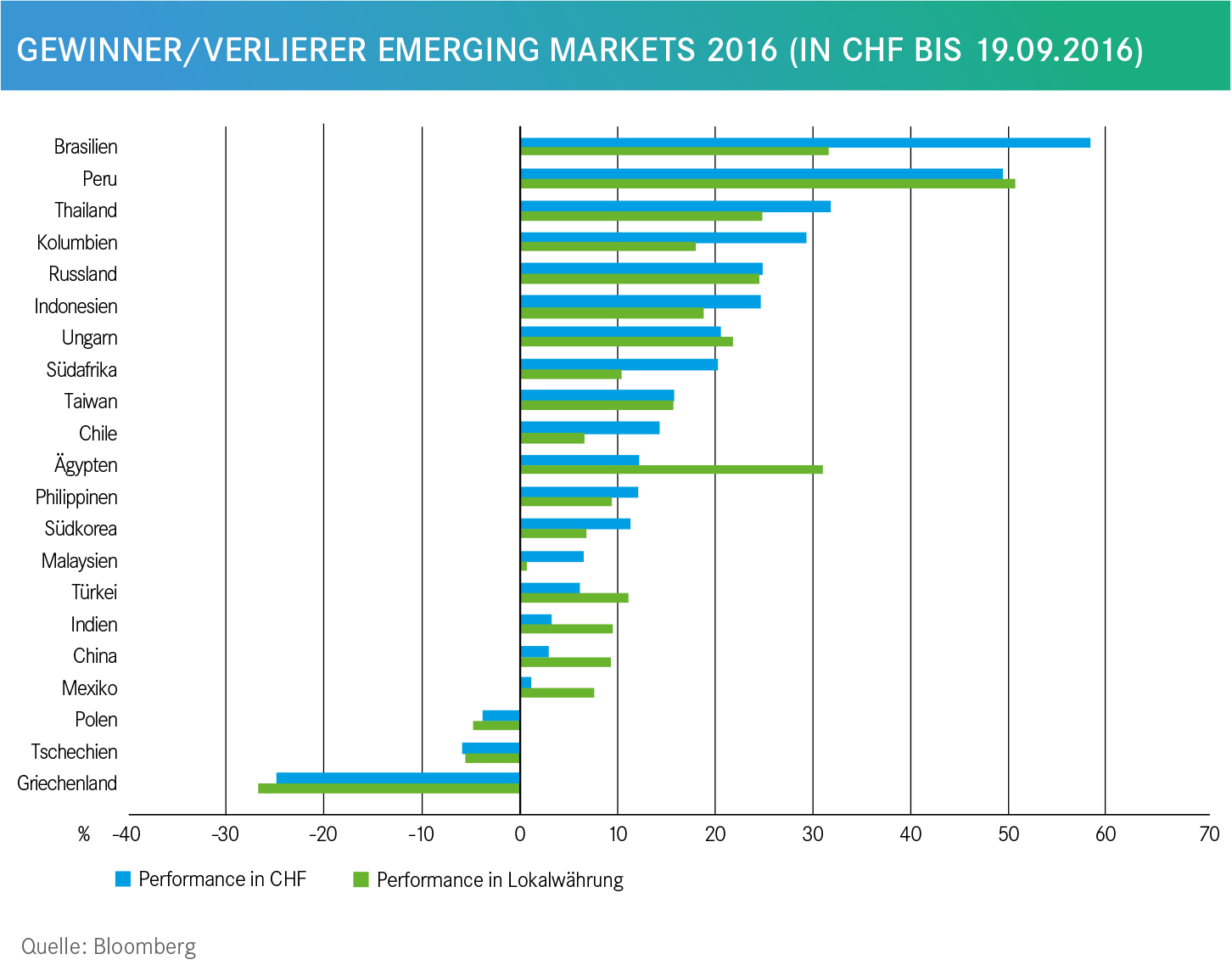

Im Unterschied zu den in der Regel sehr synchron verlaufenden westlichen Aktienmärkte weisen die viel volatileren Emerging Markts grosse Unterschiede auf, und zwar sowohl was deren Börsenentwicklung anbetrifft als auch bezüglich ihrer Wechselkursentwicklung. Das zeigt alleine schon die diesjährige Performancerangliste in Lokalwährung bzw. in CHF. Performancemässig führt, in CHF gemessen, bis dato Brasilien die Rangliste der im MSCI Emerging Markets Index vertretenen Länder an. Die Sommer-Olympiade hat trotz der erheblichen politischen Unsicherheiten mit Sicherheit ihr Scherflein zur guten Entwicklung beigetragen. Nebst einer zweistelligen Performance der Börse profitierten Anleger der Referenzwährung CHF auch von der Aufwertung des Reals. Ohne Berücksichtigung dieser Komponente wäre Peru der bisherige Überflieger gewesen. Wegen der eingetretenen Kursschwäche des Sols belegte das Land der Inkas per Mitte September nur den zweiten Platz. Die europäischen Schwellenmärkte tummelten sich 2016 mit Ausnahme Russlands und Ungarns im hinteren Ranglistenteil. Dass Griechenland das Schlusslicht bildet, dürfte für die meisten Anleger keine Überraschung sein. Die alleine 2016 sichtbaren Divergenzen unter den Indexmitgliedern weisen auf die erheblichen Risiken für Anleger hin, die einem Länder Stock Picking huldigen. Wer in seinem Portfolio einen Fokus auf die Schwellenländer legen möchte, der ist gut beraten, auf breit diversifizierte Indizes zurückzugreifen.

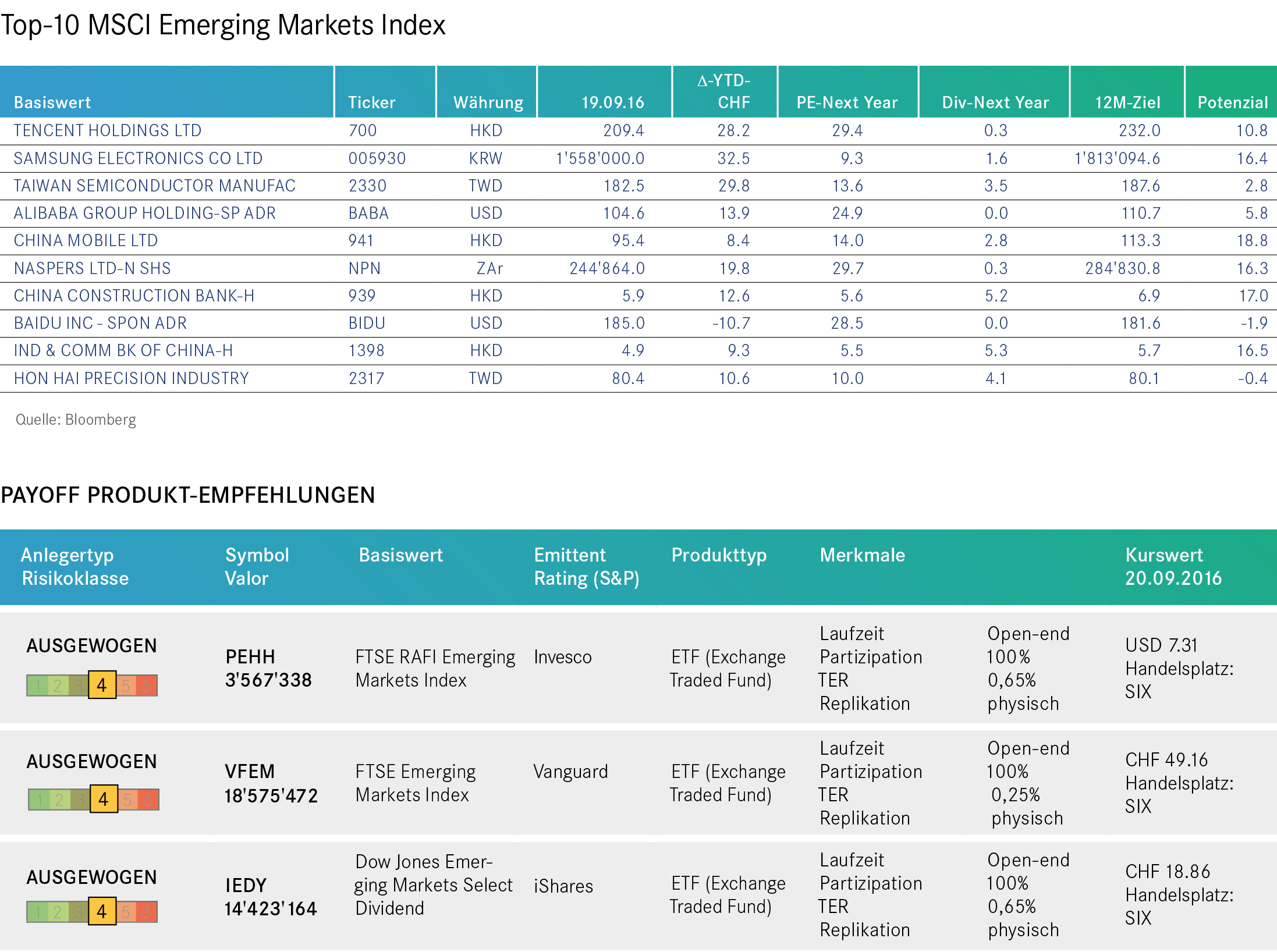

Bekannte und weniger bekannte Blue Chips

Unter den grössten Einzeltiteln des MSCI Emerging Markets Index finden sich einige der Allgemeinheit inzwischen bekannte Namen wie Samsung oder Alibaba. Andere dürften bestenfalls Insidern geläufig sein.

«Laut Amundi flossen im europäischen ETF-Markt im August EUR 1,2 Mrd. und seit Jahresbeginn EUR 4,5 Mrd. in ETFs auf Schwellenländeraktien.»

Basierend auf den aktuellen Konsens-Schätzungen der von Bloomberg erfassten Finanzanalytiker wiesen am Stichtag alle Aktien der Top-10 Unternehmen auf zwölf Monate ein positives Kurspotenzial auf. Die höchsten Erwartungen hegen die Prognostiker bei China Mobile, dem nach Kundenanzahl weltgrössten Mobilfunkanbieter.

Gründe für Neuengagements in Emerging Markets…

Für eine Fortsetzung der relativen Überrendite lassen sich drei Gründe anführen: Erstens deuten die jüngsten Wirtschaftsdaten aus den USA auf eine Abschwächung der dortigen Konjunktur hin. Somit dürfte die US-Notenbank ihre Leitzinsen wohl nur noch wenig anheben. Dadurch wird der Aufwertungsdruck des USD sukzessive nachlassen, was den Währungen der Schwellenländer vermehrt Auftrieb geben dürfte. Zweitens ist mittel- bis längerfristig mit einer Stabilisierung der Rohstoffpreise zu rechnen. Das hilft naturgemäss den aufstrebenden Volkswirtschaften. Mehr als zwei Drittel der Emerging Markets müssen Rohstoffe importieren. Stabile Energiepreise entlasten den Konsumenten in diesen Ländern und wirken sich als Katalysator aus für eine angestrebte Konjunkturerholung. Drittens kommen bislang ermutigende Signale aus China. Deren Wirtschaftsdaten lagen 2016 zumeist über den Erwartungen. Dank den hohen inländischen Ersparnissen und der eingetretenen Abschwächung des Yuan sollte sich die gegenwärtige Kreditexpansion fortsetzen. An der Börse haben die positiven Daten in den vergangenen Wochen bereits zu einer Trendwende geführt. Das Potenzial für Gewinnwachstum ist in den Schwellenländern zweifellos erheblich grösser als in den Industriestaaten. Im Unterschied zu diesen liegen gegenwärtig sowohl die Kurs-Gewinn-Verhältnisse als auch die Kurs-Buchwert-Verhältnisse in den Emerging Markets unter ihren historischen Mittelwerten.

…und zu beachtende Risiken

Risiko Nummer eins wäre eine erneute Wirtschaftsabschwächung Chinas. Das hätte negative Auswirkungen sowohl für die Schwellenländer als auch global. Zu beachten gilt es die Teuerungsentwicklung in den USA. Zöge sie stärker als erwartet an, müsste die US-Notenbank wider Erwarten ihre Leitzinsen kräftiger erhöhen und dadurch den Zinssenkungsspielraum in den Emerging Markets begrenzen. Eine Gefahrenquelle bilden die aufgetürmten Schulden in einigen Schwellenländern wie bspw. China. Fehlt der politische Wille, diese über strukturelle Reformen anzugehen, könnte sich der laufende Erholungsprozess als kurzlebig erweisen.

Erfolgreiche ETFs im 2016

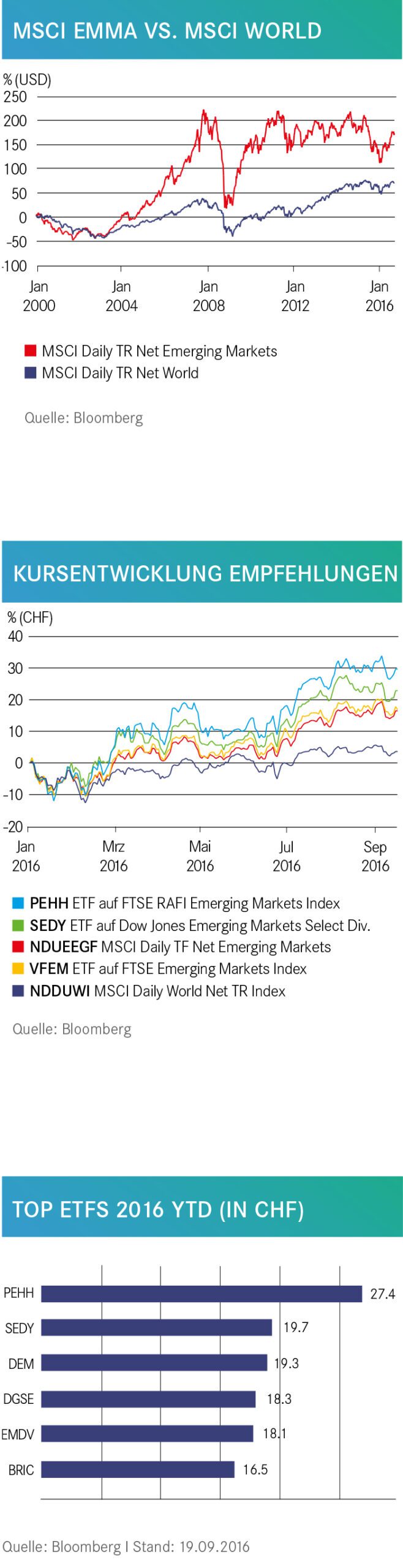

Im Unterschied zu den bekannten Börsenbarometern SMI, DAX oder S&P 500 erweist sich laut Thomas Merz, Executive Director und Leiter UBS ETFs Europe, die Umsetzung von Angeboten auf Schwellenländer als wesentlich komplexer. Hier träten bei der Replikation grosse Differenzen unter den Anbietern auf, was zu grossen Unterschieden sowohl auf der Ertrags- als auch der Kostenseite führen kann. Bis dato erzielte im laufenden Jahr unter den in der Schweiz kotierten ETPs der ETF PEHH auf den FTSE RAFI Emerging Markets Index in CHF die beste Performance auf. Der Basiswert umfasst 350 Titel mit den höchsten fundamentalen RAFI- (Research Affiliates Fundamental Index) Werten aus dem FTSE Emerging All Cap Index. Zum Kranz der fundamentalen Faktoren zählen Elemente wie Dividende, frei verfügbarer Cash Flow, Umsatz und Buchwert. Die im Quervergleich etwas aufwändigere Selektion schlägt sich in einer jährlichen Gesamtkostenquote von 0,65% nieder. Eine überdurchschnittliche Rendite erwirtschaftete 2016 auch der ETF SEDY auf den Dow Jones Emerging Markets Select Dividend Index. Er setzt auf das Thema Dividende. Der Basiswert umfasst die 100 Schwellenländeraktien mit den höchsten Werten. Die Gewichtung im Index erfolgt dabei aufgrund der erwarteten Rendite. Für die jährliche Berechnung der Benchmark verrechnet der Anbieter eine Gesamtkostenquote von 0,65%. Ebenfalls auf das Kriterium Dividende stellt der ETF DEM auf den WisdomTree Emerging Markets Equity Income Index ab. Es handelt sich beim Basiswert um einen fundamental gewichteten Index, der Unternehmen mit der höchsten Dividendenrendite aus dem WisdomTree Emerging Markets Dividend Index berücksichtigt. Seine Gesamtkostenquote liegt mit 0,46% unter denjenigen von PEHH und SEDY.

Wenig bzw. teure Tracker-Zertifikate

Bei den endlos laufenden Tracker-Zertifikaten, die breit diversifiziert auf Schwellenländer abzielen, sticht im laufenden Jahr EMMARO auf den ZKB Emerging Markets Rohstoffaktien Basket hervor. Sein Handicap ist der hohe Preis, der ein Engagement für Privatanleger praktisch verunmöglicht. Er eignet sich daher nur für institutionelle Anleger oder für Einzelpersonen mit einem grossen Portefeuille. Bezahlbar ist hingegen das Tracker-Zertifikat BRICR auf den UBS BRIC Country Rotator. Es konzentriert sich ausschliesslich auf die vier wichtigen Schwellenländer Brasilien, Russland, China und Indien. Über einen ausgeklügelten Selektionsprozess werden die Gewichtungen halbjährlich angepasst. Der aussichtsreichste Markt wird jeweils mit 40%, der vermutlich zweitbeste mit 30%, die Nummer 3 mit 20% und das erwartete Schlusslicht mit 10% gewichtet.

«Unter den in der Schweiz kotierten ETPs wies im laufenden Jahr der ETF PEHH auf den FTSE RAFI Emerging Markets Index die beste Performance in CHF auf.»

Enttäuschend verlief bis dato das mit vielen Vorschusslorbeeren gestartete Tracker-Zertifikat RADEM auf den UBS GEM RADA Strategie Index. Der Basiswert sollte regelbasiert nur dann im Markt investiert sein, wenn die Ampeln auf Grün stehen. Der Konjunktiv deutet es an, dies gelang in der Vergangenheit nur bedingt. Der dem Zertifikat zugrunde liegende Risikoindikator reagiert äusserst empfindlich und liefert speziell in einer Seitwärtsbewegung zu viele Signale (http://keyinvest-ch.ubs.com/marktuebersicht/ubs-deri-risk-indikator). Das führt dazu, dass RADEM einige Aufwärtsphasen verpasste und dadurch seit der Lancierung am 29. April 2013 eine deutliche Minderrendite im Vergleich zum MSCI Emerging Markets Index aufweist.

Abschliessende Bemerkungen

Anlagen in Emerging Markets sind langfristig ein Muss und sollten in keinem diversifizierten Depot fehlen. Aktuell können sich Investoren mit Neuengagements Zeit lassen. Im Markt herrscht grosse Unsicherheit über die zukünftige Politik der US-Notenbank und über den Ausgang der US-Präsidentschaftswahlen vom 8. November, beides zentrale Faktoren in der Beurteilung der Finanzmärkte. Im Falle eines Sieges von Donald Trump würde die Nervosität im Markt andauern, bis Klarheit herrscht, wie der von ihm eingeschlagene Weg aussieht. Ungewisse Perspektiven waren und sind Gift für die Finanzmärkte. Sie bieten allerdings mutigen Investoren in der Regel die Gelegenheit zu vorteilhaften Einstiegskursen. Diese sollten sie im Laufe des vierten Quartals nutzen, um sich in den Emerging Markets mit den von uns empfohlenen ETFs in ausreichendem Ausmasse zu positionieren. Sie werden es nicht bereuen.