Focus

Focus

Erneuerbare Energie: Megatrend auf Abwegen

-

Serge Nussbaumer, Chefredaktor

Im Kampf gegen den Klimawandel spielen regenerative Energiequellen eine zentrale Rolle. Gleichwohl sind einige Aktien aus diesem Sektor zuletzt in das Börsenabseits geraten. Wir zeigen, wo die Probleme liegen und stellen interessante Anlagelösungen aus diesem Zukunftsmarkt vor.

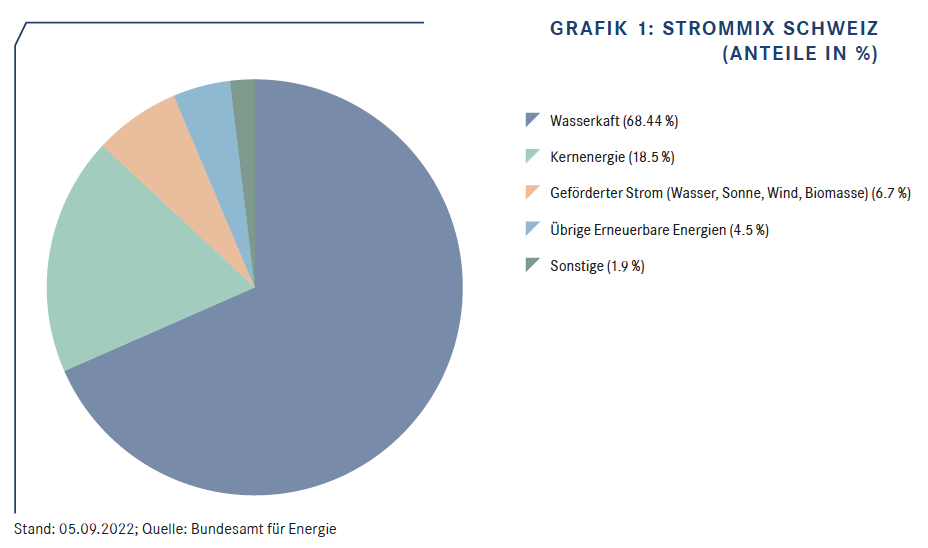

Noch ist die Wasserkraft hierzulande die dominierende Energiequelle. Laut Zahlen aus dem Bundesamt für Energie steuerte sie 2021 mehr als zwei Drittel zum über Schweizer Steckdosen bezogenen Strom bei. Vor allem die hohe Dichte an Wasserkraftwerken sorgt dafür, dass der nationale Strommix zu annähernd 80% regenerativ ist. Photovoltaik (PV) und Wind steuern noch relativ wenig zur Stromversorgung bei (siehe Grafik 1). Geht es nach einer aktuellen Studie, dann könnten sich die Kräfteverhältnisse in der Zukunft deutlich verschieben. Im Auftrag des Bundesamts für Energie hat die Berner Meteotest AG das Windpotenzial der Schweiz ermittelt. Es liegt pro Jahr bei 29.5 Terawattstunden (TWh). Zum Vergleich: Der gesamte Stromverbrauch der Schweiz betrug im vergangenen Jahr gut 57 TWh.

Vor zehn Jahren hatten die entsprechenden Berechnungen noch zu einem deutlich kleineren Potenzial von 3.7 TWh jährlich geführt. Das Bundesamt führt die starke Veränderung zum einen auf den technologischen Fortschritt zurück. «Die heutigen Windenergieanlagen sind höher, haben deutlich grössere Rotoren und produzieren damit ein Mehrfaches an Energie im Vergleich zu den älteren Anlagen», stellt die Behörde fest. Gleichzeitig hätten sich die politischen Rahmenbedingungen verändert. So kann nun auch das Windenergiepotenzial des Waldes in die Projektionen aufgenommen werden. «Schon ein Teilausbau von 30% des gesamten Windenergiepotenzials – das entspricht rund 1’000 Windenergieanlagen – könnte wesentlich zu einer sichereren Stromversorgung der Schweiz und zu einer Verringerung der Auslandabhängigkeit beitragen», erklärt das Bundesamt für Energie.

Globale Transformation

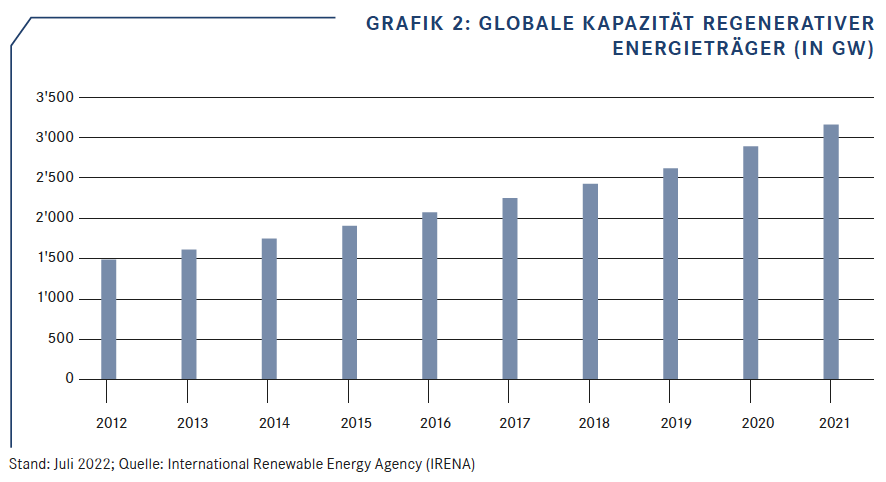

Die neuesten Zahlen aus Bern führen einmal mehr das enorme Potenzial der regenerativen Energieträger vor Augen. Schon jetzt ist die globale Transformation in vollem Gange. Neben der Wind- und Wasserkraft sind PV und Biomasse als Stromquellen auf dem Vormarsch. Laut Zahlen der International Renewable Energy Agency (IRENA) haben die gesamten weltweiten Kapazitäten 2021 die Marke von 3’000 Gigawatt (GW) überschritten. Innerhalb von fünf Jahren hat das Leistungspotenzial der «grünen» Kraftwerke damit um mehr als die Hälfte zugenommen (siehe Grafik 2). Trotz Ukrainekrieg, Inflation, Lieferengpässen und steigenden Zinsen geht die globale Energiewende weiter. «Erste Schätzungen sprechen dafür, dass 2022 beim Ausbau der erneuerbaren Kapazitäten ein Rekordjahr wird», stellte die Internationale Energieagentur IEA im September fest. Sie geht davon aus, dass regenerative Kraftwerke mit einer Leistungsstärke von zusammen 340 GW an die Netze gehen.

Nichtsdestotrotz mahnt die Agentur zu mehr Tempo. «Die Stromerzeugung aus erneuerbaren Quellen muss noch schneller expandieren, um die Meilensteine des Szenarios von Netto-Null-Emissionen bis 2050 zu erreichen», schreiben die Experten der zwischenstaatlichen Organisation. Sie verbinden diesen Appel mit konkreten Zahlen. 2021 lag der Anteil der «Erneuerbaren» an der globalen Stromerzeugung bei 29%. Bis 2030 muss diese Quote nach Ansicht der IEA auf mehr als 60% klettern. Um dieses Ziel zu erreichen, braucht es einen Anstieg der Ökostrommenge von durchschnittlich mehr als 12% jährlich. Im Vergleich zu den vergangenen drei Jahren würde das eine Verdoppelung des Wachstums bedeuten.

Anlass der Superlative

Diese und ähnliche Projektionen werden bei der 27. UN-Klimakonferenz (COP27) omnipräsent sein. Am 7. November kommt die Staatengemeinschaft in Scharm El-Scheich zusammen. Mehr als 35’000 Teilnehmer werden zu diesem knapp zweiwöchigen Anlass erwartet. Über 2’000 Redner möchten im Kongresszentrum des ägyptischen Badeortes das Wort ergreifen. An der Spitze der Schweizer Delegation steht Bundespräsident Ignazio Cassis. Er wird mit vielen anderen Staatsoberhäuptern um die präzisierte Umsetzung des Pariser Abkommens ringen. Im Kern steht das Ziel, die Erderwärmung im Vergleich zum vorindustriellen Zeitalter möglichst auf 1.5 Grad zu begrenzen. Auf dem schwierigen Weg dorthin führt kein Weg an der Dekarbonisierung, sprich dem Stopp der C02-Emissionen, vorbei.

Schon im Vorfeld der COP27 hat die Politik rund um den Globus den Kampf gegen den Klimawandel forciert. China nahm sich im Rahmen des im Juni verabschiedeten 14. Fünf-Jahres-Plans vor, bis 2025 ein Drittel der gesamten Stromerzeugung mit regenerativen Quellen zu bewerkstelligen. 2021 lag der Ökostrom-Anteil nach Angaben der IEA bei 29%. In den USA brachte die Biden-Administration im Sommer den «Inflation Reduction Act» durch beide Kongresskammern. Dieses Gesetzespaket macht den Weg für markante Subventionen für grüne Energie frei. Derweil hat die Europäische Union mit dem Plan «RePowerEU» auf den Ukrainekrieg reagiert. «Die neuen geopolitischen Gegebenheiten und die Lage auf dem Energiemarkt zwingen uns, den Übergang zu sauberer Energie drastisch zu beschleunigen», begründet die EU-Kommission das im Mai vorgestellte Massnahmenpaket. Unter anderem schlägt sie vor, «das EU-Ziel für erneuerbare Energien bis 2030 von derzeit 40% auf 45% anzuheben.»

Langfristige Outperformance

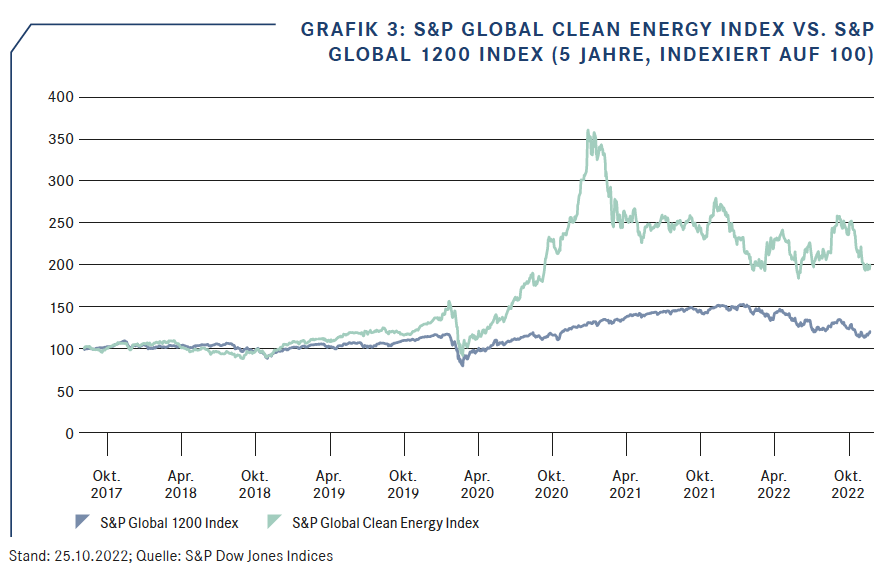

Trotz der verschiedenen Initiativen und Fortschritte beim Umbau der Energieversorgung konnten sich die Aktien aus dem Bereich regegenerative Energie der allgemeinen Marktschwäche nicht entziehen. Das zeigt ein Blick auf den S&P Global Clean Energy Index. In dieser Benchmark sind annähernd 100 Unternehmen aus dem Sektor enthalten. Anfang 2021 war der Index auf ein Allzeithoch gestürmt. Gegenüber diesem Top gab er um annähernd die Hälfte nach. An der langfristigen Outperformance gegenüber dem weltweiten Aktienmarkt ändert das nichts (siehe Grafik 3). Auf Sicht von fünf Jahren hat der S&P Global Clean Energy um durchschnittlich knapp 15% p.a zugelegt. Für den marktbreiten S&P Global 1200 Index steht im selben Zeitraum nur ein Plus von im Schnitt gut 4% p.a. zu Buche.

Flaute bei den Turbinenherstellern

Innerhalb des Segments klafft die Aktien-Performance auseinander. Einen ziemlich schweren Stand haben derzeit die Spezialisten für Windenergie. Beispiel Vestas: Seit dem Jahreswechsel ist die Marktkapitalisierung des dänischen Branchenriesen um annähernd ein Viertel geschrumpft. Für den kleineren deutschen Konkurrenten Nordex steht ein noch etwas stärkerer Kursabschlag zu Buche. Auch die operativen Probleme der Turbinenbauer sind vergleichbar: Materialknappheit, steigende Energiepreise und logistische Engpässe machen ihnen einen Strich durch die Rechnung. Nordex ist vor diesem Hintergrund im ersten Halbjahr 2022 tief in die roten Zahlen gerutscht. CEO José Luis Blanco ist dennoch weiterhin davon überzeugt, dass der Onshore-Spezialist auf Dauer vom Boom der Windkraft profitieren kann. Er peilt mittelfristig eine operative Marge (Stufe Ebitda) von 8% an.

Vestas konnte sich zwar in den ersten sechs Monaten dieses Jahres operativ über der Nulllinie halten. Mit EUR 441 Millionen lag das Ebitda jedoch nur bei rund einem Drittel des Vorjahreswertes. Die Dänen stemmen sich unter anderem mit Preiserhöhungen gegen den Kostendruck. Im 2. Quartal lag der durchschnittliche Verkaufspreis im Schnitt um 22% über dem Vorjahresniveau. «Die nachhaltigen Preiserhöhungen zeigen, dass wir die Disziplin wahren, um die Wertschöpfung zu schützen und ebnen den Weg in Richtung unseres Profitabilitätsziels», erklärte CEO Henrik Andersen. Bis 2025 möchte Vestas vor [SH1] Sondereinflüssen eine operative Marge (Stufe Ebit) von 10% erreichen.

Eitel Sonnenschein im Photovoltaiksegment

Deutlich besser als die Windkraftspezialisten schneiden derzeit die Aktien aus dem PV-Segement ab. Das aktuelle Schwergewicht im S&P Global Clean Energy Index ist Enphase Energy. Im bisherigen Jahresverlauf verteuerten sich die Anteilsscheine des US-Herstellers von Wechselrichtern um mehr als zwei Drittel. Seit der Gründung 2006 hat Enphase weltweit annähernd 50 Millionen Mikrowechselrichter – sie wandeln den in der PV-Zelle entstehenden Gleich- in Wechselstrom um – installiert. Zum Repertoire des Konzerns zählt auch die Batterietechnologie. Das Angebot ist gefragt: Gerade haben die Kalifornier für das 3. Quartal 2022 ein Umsatzwachstum von 80% auf rekordhohe USD 634.7 Millionen gemeldet. Trotz des inflationären Umfelds konnte Enphase die operative Marge bei mehr als einem Fünftel halten.

Natürlich spielen auch die Versorger beim Umbau der Stromversorgung eine wichtige Rolle. Rund die Hälfte der Gewichtung des S&P Global Clean Energy Index entfällt auf diesen Teilsektor. Dazu zählt BKW. Der heimische Versorger stockt sein Portfolio an erneuerbaren Kraftwerken gerade massiv auf. «Die BKW setzt auf Wind, Wasser und Photovoltaik», schreibt das Unternehmen in einer Präsentation. Bis 2026 sollen allein die Onshore-Windparks und PV-Anlagen des Berner Konzerns mehr als 1 GW Strom liefern können. Damit würden die Kapazitäten gegenüber 2021 um mehr als 40% zunehmen.

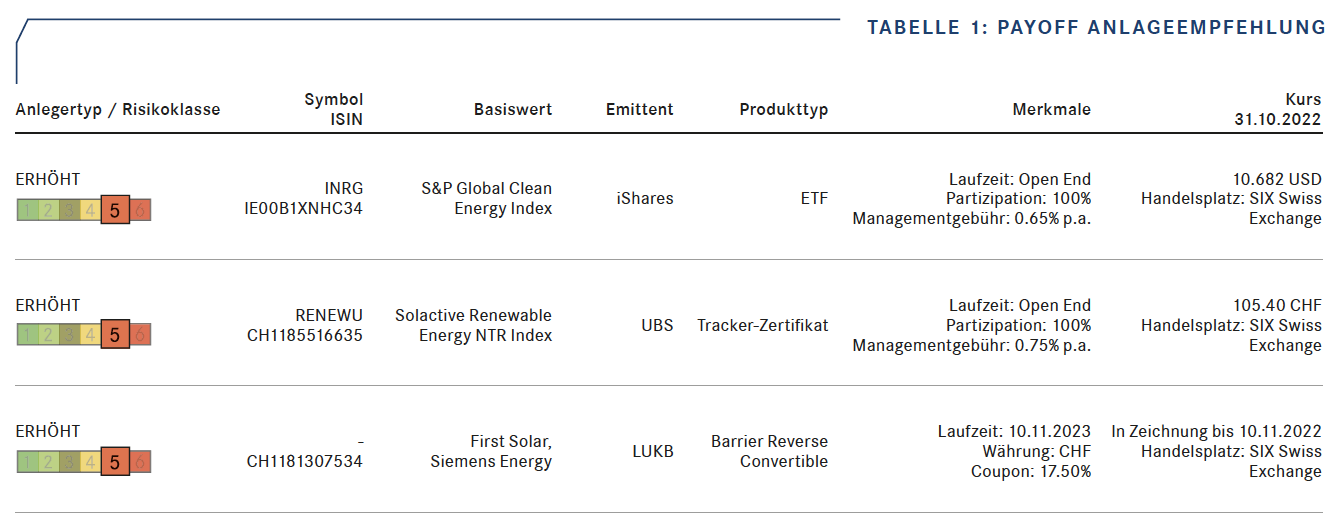

Anlagelösungen: Korrektur als Einstiegschance

Gerade für langfristig orientierte Anleger ist der Megatrend Energiewende mehr denn je interessant. Wir halten vor allem diversifizierte Ansätze für aussichtsreich. Dass wir mit dieser Einschätzung nicht alleine sind, zeigt die schiere Grösse des Global Clean Energy ETFs INRG. Branchenkrösus iShares verwaltet in diesem passiven Fonds aktuell knapp USD 5.7 Milliarden. Das an SIX kotierte Produkt bildet den S&P Global Clean Energy Index physisch ab. Hierfür ruft das Blackrock-ETF-Label eine Total Expense Ratio von 0.65% p.a. auf.

Um 10 Basispunkte höher fällt der jährliche Obolus beim Tracker-Zertifikat RENEWU aus. UBS bietet mit diesem Strukturierten Produkt seit Juni 2022 einen Zugang zum Solactive Renewable Energy Index. Aktuell sind in diesem Basiswert 46 Aktien enthalten. Es gibt eine Reihe von Überschneidungen mit der S&P-Benchmark. Dazu zählen beispielsweise die bereits erwähnten Windturbinenbauer Vestas und Nordex sowie die PV-Spezialisten Enphase und First Solar. Auffällig ist zum einen, dass Solactive – anders als S&P – Nextera aufgenommen hat. Nach eigenen Angaben ist der US-Versorger der weltgrösste Produzent von Wind- und Sonnenstrom. Ein weiteres Unterscheidungsmerkmal ist, dass der deutsche Indexprovider das Wasserstoffsegment aussen vor lässt. In der S&P-Benchmark sind dagegen mehrere ziemlich schwankungsintensive Hydrogenpapiere wie Ballard Power, Plug Power oder Nel enthalten.

Apropos Volatilität: Wegen der teils stattlichen Kursausschläge sind die Aktien aus dem Renewable-Segment als Basiswerte für Renditeoptimierungsprodukte interessant. Die Luzerner Kantonalbank (LUKB) bringt den Windanlagenbauer Siemens Energy hierfür mit dem US-PV-Spezialisten First Solar zusammen. Beim Barrier Reverse Convertible CH1181307534 beträgt der Coupon 17.50% p.a. In die Laufzeit von 12 Monaten geht das Duo mit einem Risikopuffer von 50%. Sollte dieses Polster bei wenigstens einem Basiswert nicht reichen, erlischt der Teilschutz. In diesem Fall wäre die Rückzahlung an die Aktie mit der schwächsten Wertentwicklung gekoppelt.