Focus

Focus

Fossile Energieträger – bis auf Weiteres unverzichtbar

-

Serge Nussbaumer

Chefredaktor

Der Ausbau der regenerativen Energieträger schreitet weltweit voran. Gleichwohl bewegt sich die globale Ölnachfrage auf einem rekordhohen Niveau. Kurzfristig dürfte sich daran wenig ändern. Da sich die Ölmultis zudem für das Ende des fossilen Zeitalters wappnen, bleibt der Sektor eine interessante Renditequelle.

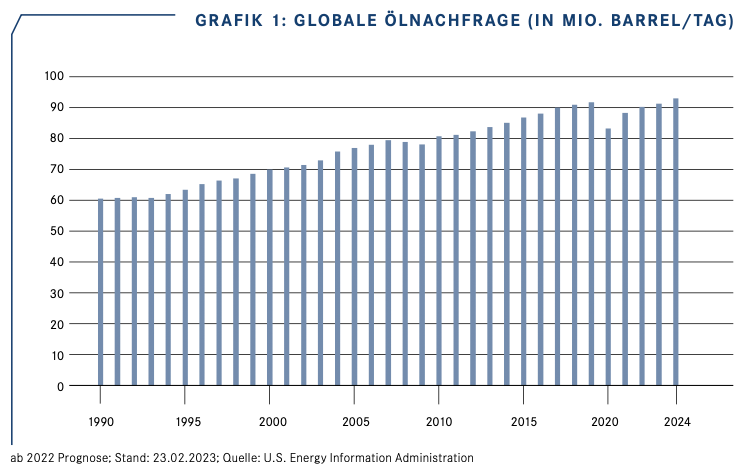

Pro Tag werden weltweit rund 100 Millionen Barrel Öl verbraucht. Würde man diese Menge in 88 Zentimeter hohe Standardfässer zu je 210 Litern abfüllen und diese aneinander reihen, könnte die Erde mehr als eineinhalbmal umrundet werden. Es ist zwar längst bekannt, dass diese Kette kürzer werden muss, damit die Welt ihre Klimaziele erreichen kann. Doch obwohl der Ausbau der regenerativen Energiequellen voranschreitet, kann vom Ende des fossilen Zeitalters nicht die Rede sein. Laut Prognosen der U.S. Energy Information Administration (EIA) dürfte die Nachfrage im kommenden Jahr so hoch ausfallen, wie noch nie (siehe Grafik 1).

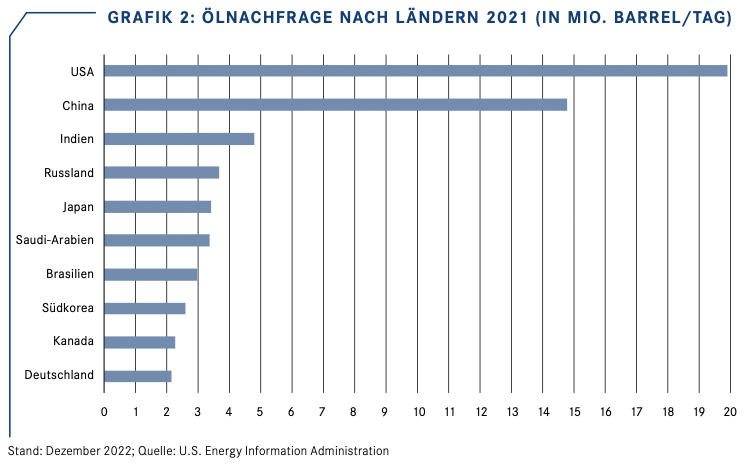

«Heute liegt der Anteil der fossilen Brennstoffe am globalen Energiemix immer noch bei 80%», stellt Christian Gerlach, Portfoliomanager und Rohstoffexperte im Interview fest. Naturgemäss ist der Öldurst in den grossen Wirtschaftsräumen besonders stark ausgeprägt. Der EIA zufolge haben die USA 2021 an einem Tag im Schnitt nahezu 20 Millionen Barrel verbraucht. China benötigte annähernd 15 Millionen. Fass (siehe Grafik 2). Zusammen stehen die Top 10-Verbraucher für mehr als 60% des Weltmarktes.

Blick in die Zukunft

Die Frage, wie sich das fossile Zeitalter beenden lässt, beschäftigt nicht nur Politik und Klimaaktivisten. Auch die Wirtschaft zerbricht sich darüber den Kopf. Eine viel beachtete Publikation wird alljährlich von BP vorgelegt. Im «Energy Outlook 2023» betont der britische Ölmulti gleich auf Seite 2 mit wie vielen Unsicherheiten Prognosen ver- bunden sind – der russische Einmarsch in die Ukraine hat die Komplexität noch einmal erhöht. Vor der aktuellen Krise sei der Fokus der Energiepolitik auf die Dekarbonisierung sowie das Ende der C02-Emissionen gerichtet gewesen. «Die Ereignisse des vergangenen Jahres haben uns darin erinnert, dass die Transformation auch die Sicherheit und Bezahlbarkeit von Energie berücksichtigen muss», stellt BP-Chefökonom Spencer Dale fest. Er spricht in diesem Zusammenhang von einem «Energie-Trilemma» aus Sicherheit, Erschwinglichkeit und Nachhaltigkeit. «Jedweder erfolgreiche und dauerhafte Wandel muss jedes dieser drei Elemente berücksichtigen», betont der Experte.

«Die Ereignisse des vergangenen Jahres haben uns darin erinnert, dass die Transformation auch die Sicherheit und Bezahlbarkeit von Energie berücksichtigen muss.»

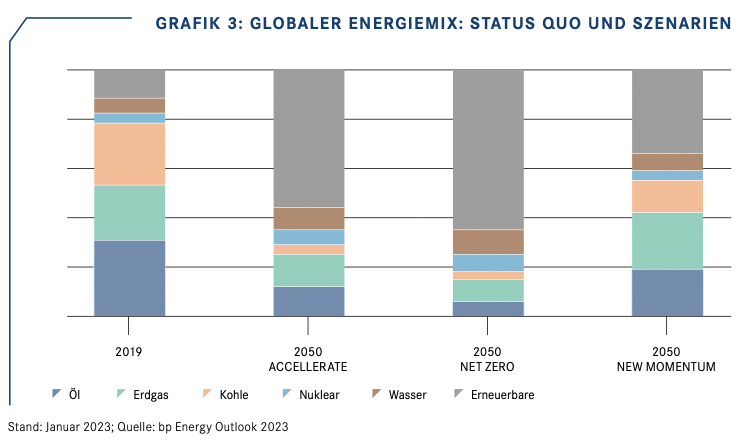

In der Publikation arbeitet BP mit drei Zukunftsszenarien: «Accelerated», «Net Zero» und «New Momentum». In den ersten beiden prognostizieren die Autoren bis 2050 einen Rückgang des globalen Energieverbrauchs. Derweil gehen sie im dritten Szenario von einem weiteren Anstieg aus. Das tönt insofern plausibel da «New Momentum» den jüngsten Geschehnissen Rechnung trägt. Auf der einen Seite zwang der Krieg viele Länder zu einer gewissen Rückbesinnung auf die «Fossilen». Gleichzeitig kam der Ausbau der «Erneuerbaren» schon vor der geopolitischen Zuspitzung vielerorts nicht so schnell voran, wie erhofft. Letzten Endes geht BP im Momentum-Szenario von einer weniger starken Reduzierung der Treibhausgasemissionen aus. Was dazu führen könnte, dass Öl, Gas und Kohle 2050 noch mehr als die Hälfte zum globalen Energiemix besteuern (siehe Grafik 3).

«Was dazu führen könnte, dass Öl, Gas und Kohle 2050 noch mehr als die Hälfte zum globalen Energiemix besteuern»

Am Abwärtstrend abgeschmiert

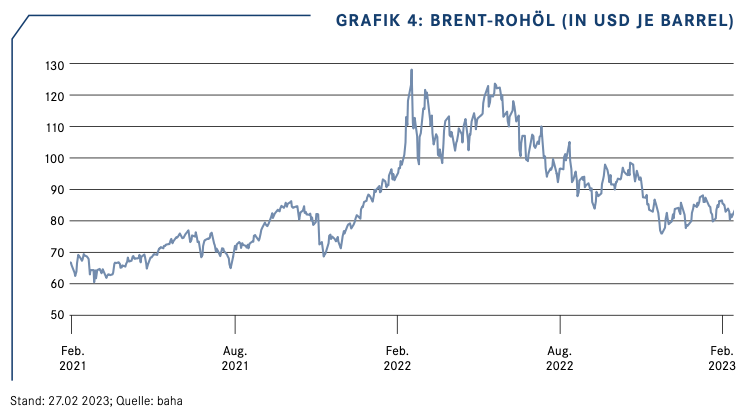

Soweit der Blick in die Zukunft. In der Gegenwart bestimmt vor allem das Verhältnis von Angebot und Nachfrage den Ölpreis. Noch Anfang dieses Jahres war in vielen Analysen von einer drohenden Unterversorgung die Rede. Vor allem die plötzliche Abkehr Chinas von der Null-Covid-Politik liess einen stark steigenden Verbrauch im Reich der Mitte erwarten. Dazu passend machte sich der Ölpreis im Januar daran, nach oben aus dem seit Juni 2022 laufenden Abwärtstrend auszubrechen. Dieser Versuch ist gescheitert (siehe Grafik 4). Christian Gerlach führt die jüngste Preisschwäche auf die fehlende Nachfragedynamik zurück. «Der schwache Erdölmarkt bestätigt also die pessimistischen, das heisst inversen, Zinskurven», meint er. Unser Interviewpartner erachtet eine Rezession zur Jahresmitte als ziemlich wahrscheinlich.

«Trader sollten die Notierung daher weiter im Auge behalten»

Russland im Fokus

Neben dem makroökonomischen Umfeld nimmt das Ölangebot massgeblichen Einfluss auf die Notierung. Hier wiederum spielt Russland im Moment eine wichtige Rolle. Zwar hat Moskau die Produktion gerade um 500’000 Fass pro Tag gedrosselt. Diese Massnahme gilt aber nur im März. Gut möglich, dass die Pumpen schon bald wieder mit einer höheren Schlagzahl laufen. Denn zuletzt hat Moskau gute Geschäfte gemacht. Laut einem Bericht von Reuters bewegte sich der «Urals»-Preis für Ölverladungen Anfang März an den russischen Ostseehäfen in Richtung USD 55 je Barrel. Im Januar lagen die Notierungen hier zwischen USD 39 und USD 45.

Wenige Wochen zuvor hatte die EU gemeinsam mit den G7-Staaten und Australien eine Preisobergrenze von USD 60 für russisches Öl eingeführt. Vor allem Indien hat in den vergangenen Monaten Öl von dieser Quelle bezogen. Da auch China ein steigendes Interesse an Lieferungen durch Russland haben dürfte, soll zwischen den beiden Ländern ein regelrechter Wettbewerb um diese Ware entbrannt sein. Zu pass kommen den beteiligten Parteien auch fallende Frachtraten.

Chancen – für Trader und Langfristanleger

Wie auch immer: Der Ölpreis dürfte in den kommenden Monaten noch einige kurzfristige Opportunitäten bieten. Trader sollten die Notierung daher weiter im Auge behalten. Wir haben in unsere Tabelle zwei Hebelprodukte aufgenommen. Sie machen eine Positionierung sowohl auf der Long- als auch der Short-Seite möglich. Für die Verfechter von «Buy and Hold»-Strategien ist das Thema nicht weniger interessant. Das gilt umso mehr, da die globalen Öl- und Gaskonzerne der Transformation des Energiesektors längst Rechnung tragen.

Auch hier hilft ein Blick auf BP weiter. Vor drei Jahren hat der Multi eine ambitionierte Strategie aufgesetzt. Sie soll dazu führen, dass der Konzern bis spätestens 2050 keine Treibhausgasemissionen mehr verursacht. Innerhalb eines Jahrzehnts möchte das Management um CEO Bernard Looney die jährlichen Investitionen im Bereich «low carbon» auf rund USD 5 Milliarden verzehnfachen. Allein USD 4.1 Milliarden hat BP im vergangenen Herbst für die Übernahme des US-Biogasproduzenten Archea Energy in die Hand genommen. Wenngleich die Öl- und Gasproduktion sukzessive sinken soll und der CEO in der Produktion keine neuen Länder erschliessen möchte, bleibt die Sparte ein integraler Bestandteil des Konzerns.

«Sehen lassen können sich auch die Konditionen von auf Ölaktien basierenden Renditeoptimierungsprodukten.»

Stattliche Gewinne

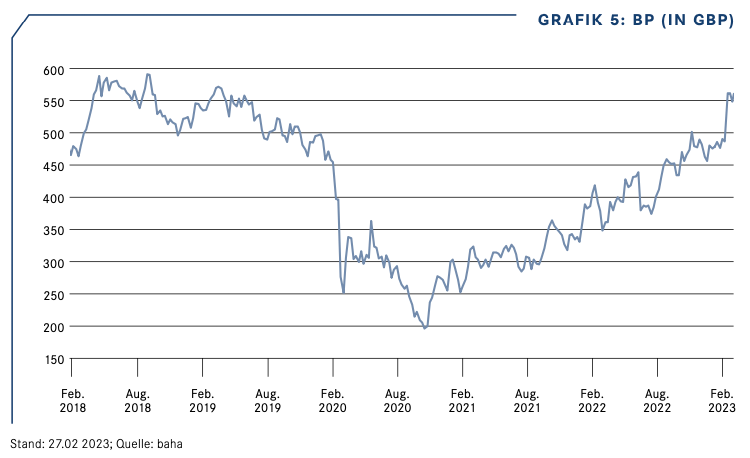

Im vergangenen Jahr haben die rund um den Globus angesiedelten Ölplattformen, Raffinerien und Pipelines den Gewinn so stark sprudeln lassen, wie nie zuvor. BP verdiente unterm Strich USD 27.6 Milliarden, nach USD 12.2 Milliarden in der Vorperiode. Mit USD 40.9 Milliarden übertraf der operative Cashflow das Niveau von 2021 um annähernd drei Viertel. Die Aktionäre profitieren von diesem warmen Geldregen. Insgesamt hat BP für 2022 Dividenden von knapp USD 24.10 je Anteilsschein ausgekehrt, 11.4% mehr als für das Vorjahr. Bei der Zahlenvorlage kündigte der Branchenriese Anfang Februar zudem an, weiter im grossen Stil Aktien zurückkaufen zu wollen. Die Börse reagierte begeistert, nach dem Bilanztermin kletterte BP auf das höchste Niveau seit Sommer 2019 (siehe Grafik 5).

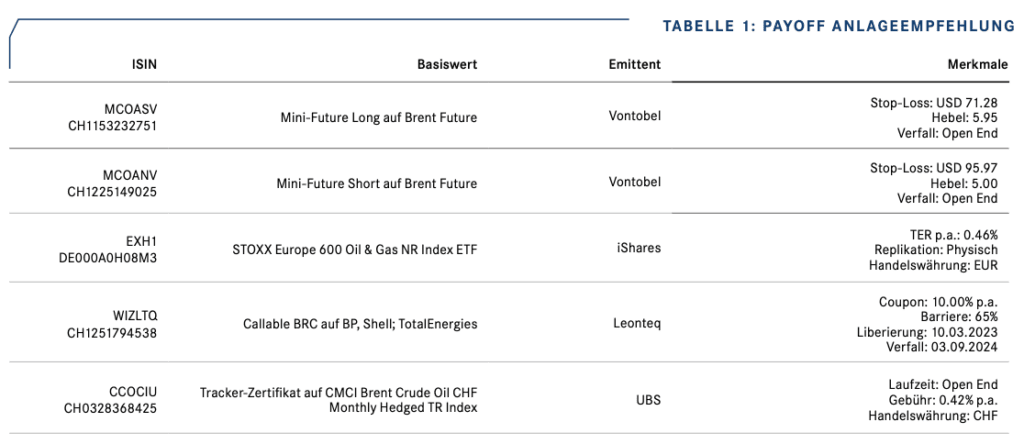

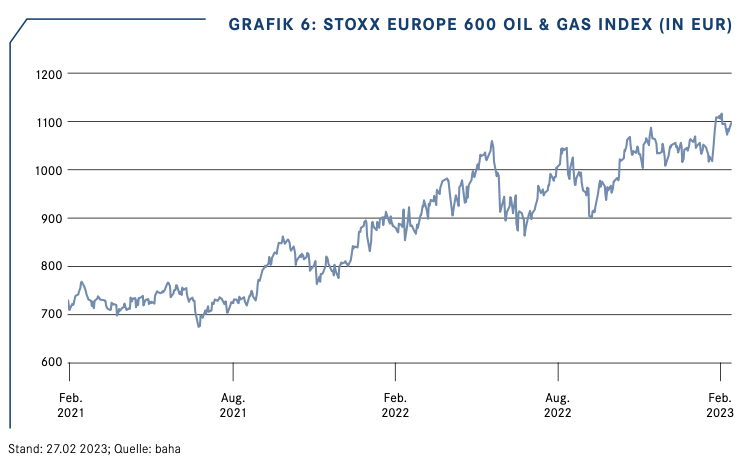

Gleichzeitig reihte sich der Large Cap unter den Spitzenreitern des europäischen Sektors ein. In punkto Gewichtung ist BP im STOXX Europe 600 Oil & Gas Index momentan die Nummer 2, knapp vor dem Rivalen TotalEnergies aus Frankreich. Den grössten Anteil der hier insgesamt 19 enthaltenen Aktien nimmt die niederländische Shell ein. Mit dem ETF EXH1 können sich Anleger den Sektorindex in das Portfolio holen. Branchenkrösus iShares (Blackrock) verwaltete in diesem passiven Fonds rund CHF 1.1 Milliarden, obwohl die Gesamtkostenquote mit 0.46% relativ hoch ausfällt. Eine günstigere Alternative bietet das Tracker-Zertifikat ETOIL. Bei dem Strukturierten Produkt der UBS fallen keine laufenden Gebühren an.

Sehen lassen können sich auch die Konditionen von auf Ölaktien basierenden Renditeoptimierungsprodukten. Leonteq beispielsweise spannt BP, Shell und TotalEnergies für den in der Tabelle aufgeführten Barrier Reverse Convertible WIZLTQ zusammen. Zu guter Letzt ermöglicht der Struki-Markt natürlich auch die direkte Positionierung im Rohstoff selbst. Der Tracker CCOCIU folgt der Nordseegattung Brent.