Trading Desk

Trading Desk

Givaudan: Eine frische Prise Wachstumsfantasie

-

Martin Raab

Auch wenn der weltgrösste Duft- und Aromenhersteller zum Jahresauftakt etwas enttäuschte, die Wachstumskurve zeigt weiterhin nach oben. Die Verschnaufpause bei dem SMI-Titel könnte folglich nur von vorübergehender Natur sein.

Nachdem Givaudan mit seinen Jahreszahlen für 2017 noch besser als von Analysten erwartet abschnitt, waren die Erwartungen für das erste Quartal hoch. Doch verfehlte der Duft- und Aromenhersteller diese zum Jahresauftakt hauchdünn. Von Januar bis März legte der Umsatz um 5.4% auf CHF 1.31 Mrd. zu, die Markterwartung lag bei CHF 1.34 Mrd. Die noch vom Gesamtjahr verwöhnten Anleger reagierten enttäuscht und die Givaudan-Aktie setzte zurück.

Alles in allem stehen die Zeichen bei den Genfern aber rundherum auf Wachstum. Sowohl die Duft- als auch die Aromensparte sowie alle Regionen verzeichneten Wachstum. Aus geographischer Sicht stachen insbesondere Lateinamerika und der asiatische Raum hervor. Zu dem guten Abschneiden trug zudem der im September 2017 getätigte Zukauf des Aromenspezialisten für die Nahrungsmittel- und Getränkebranche Vika bei. Ohne den Neuzugang würde sich das Plus in der Aromensparte auf 4.5% belaufen, rechnet man Vika hinzu, summiert sich der Zuwachs auf 7.0%.

Konsolidierung in der Branche

Apropos Übernahme, der Weltmarktführer ist gerade dabei, erneut zuzuschlagen. So peilt Givaudan an, die französische Naturex zu schlucken. Zuerst wird für EUR 522 Mio. ein Anteil von 40.6% an der Firma, die auf die Gewinnung von Inhaltsstoffen aus Pflanzen für die Nahrungsmittel-, Gesundheits- und Kosmetik-Branche spezialisiert ist, erworben. In einem zweiten Schritt macht das Unternehmen ein Übernahmeangebot für die restlichen Naturex-Anteile zu einem Preis von ebenfalls EUR 135 je Aktie. Darüber hinaus keimen gerade Gerüchte auf, dass der israelische Aromenherstellers Frutarom vor einem Besitzerwechsel steht. Das israelische Finanzportal «Calcalist» berichtete, dass zwei ausländische Unternehmen mit Blick auf eine Übernahme an Frutarom herangetreten seien. Spekulationen zufolge soll es sich dabei um International Flavors & Fragrances aus den USA sowie der deutschen Symrise handeln.

Ob bei Frutarom auch Givaudan mit im Spiel ist, ist nicht klar. Die jüngsten News machen aber deutlich, dass in der Branche derzeit Bewegung ist und der Weltmarktführer bei der Konsolidierung des Sektors eine wichtige Rolle einnimmt. Die anorganische Expansion soll auch dazu beitragen, die mittelfristig gesteckten Ziele zu erreichen. Angepeilt wird ein über dem Marktwachstum liegendes Erlösplus von jährlich 4% bis 5% sowie ein Cashflow in Höhe von 12% bis 17% der Verkaufserlöse. Auch die aktuelle Dividendenpolitik soll beibehalten werden. Zuletzt wurde die Gewinnbeteiligung um CHF 2 auf CHF 58 je Aktie angehoben.

Anlagelösungen

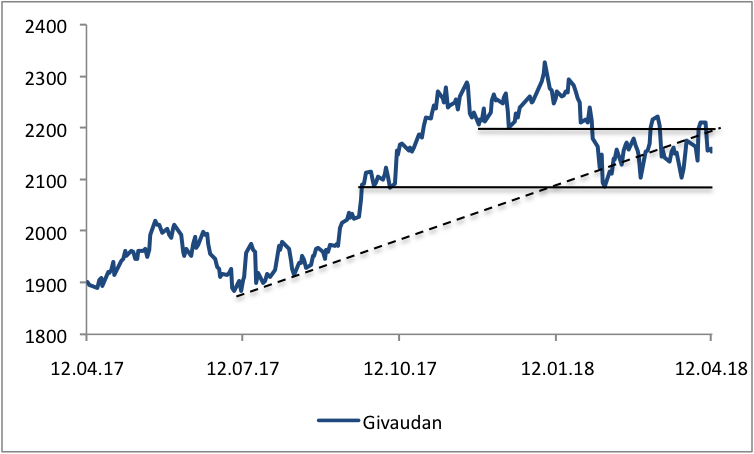

Die Givaudan-Aktie bewegt sich derzeit im Seitwärtstrend und tänzelt seit Anfang Februar auf der 200-Tage-Linie. Sollte diese Entwicklung noch eine Weile andauern, würde sich mit dem Barrier Reverse Convertible SALMJB von Julius Bär eine Rendite von 6.0% erzielen lassen. Wichtig ist, dass der Risikopuffer von derzeit rund 23% bis zur Fälligkeit nicht aufgezehrt wird.

Wer allerdings glaubt, dass Givaudan schon bald wieder seine langfristige Klettertour fortsetzen wird – auf Sicht von 5 Jahren hat sich der Unternehmenswert nahezu verdoppelt –, der greift zu einem Call Optionsschein. Der Warrant GIVHCS aus dem Hause Credit Suisse verfügt über einen Hebel von 7.1 und einer Restlaufzeit bis Ende des Jahres. Der Strike des Produkt liegt bei CHF 2’100 und damit exakt auf dem aktuellen Niveau des Basiswertes.