Learning Curve

Learning Curve

GURUS – PIOTROSKI’S F SCORE

-

Dieter Haas

Der Piotroski F Score wurde im Jahr 2000 von Joseph Piotroski entwickelt, um gute Value-Aktien von schlechten zu unterscheiden und damit die klassische Value-Suche über ein niedriges Kurs-Buchwert-Verhältnis zu ergänzen.

Der heutige Stanford-Professor ging von der Annahme aus, dass etliche der Aktien mit einem sehr niedrigen Kurs-Buchwert-Verhältnis keine wirklich werthaltigen Unternehmen sind. Viele stecken vielmehr in ernsthaften Schwierigkeiten und eignen sich nicht als Anlage. Zur Aussortierung der schlechten, akut insolvenzgefährdeten Unternehmen entwickelte Piotroski ein einfaches Scoring-Modell, das in der praktischen Umsetzung noch heute wertvolle Dienste erweist, wie wir im zweiten Teil des Artikels am Beispiel der Aktienmärkte Schweiz, Deutschland und Österreich zeigen werden.

Ergebnisse der Studie

Piotroski’s Berechnungen basieren auf Daten für über 14.000 Aktien mit niedrigen Kurs-Buchwert-Verhältnissen über einen Zeitraum von 20 Jahren (zwischen 1976 und 1996). Anschliessend wählte er Portfolios aus, die aus Titeln mit einem F Score grösser gleich acht zusammengesetzt wurden und verglich diese über einen Zeitraum von 20 Jahren mit Portfolios deren Titel ein F Score kleiner gleich zwei aufwiesen. Die Resultate sprachen eine deutliche Sprache. So erwirtschafteten Value-Aktien mit einem hohen F Score eine um 7.5% höhere Rendite als das gesamte Universum. Bei Aktien mit sehr niedrigen F Score war die Wahrscheinlichkeit einer Insolvenz oder einer Dekotierung um fünfmal höher als für das gesamte Universum. Das F Score Modell stellt daher eine wertvolle Weiterentwicklung einer Value-Strategie dar.

Das Modell im Überblick

Der Piotroski F Score besteht aus neun Kriterien, die den Bereichen Profitabilität, Leverage und Liquidität sowie operative Effizienz zugeordnet werden können. Sie können von jedermann anhand der Geschäftsberichte der letzten beiden Jahre berechnet werden. Je höher der Score, desto besser ist es um die finanzielle Gesundheit des Unternehmens bestellt und desto geringer ist die Wahrscheinlichkeit einer Insolvenz. Für jedes Kriterium, das erfüllt wird, wird jeweils ein Punkt vergeben. Anschliessend werden alle Kriterien aufsummiert und ergeben den F Score. Der maximale F Score ist 9, der minimale 0.

Die neun Kriterien

Mit den vier Profitabilitätskriterien, positiver Nettogewinn, positiver operativer Cash Flow, wachsende Gesamtkapitalrendite (Return on Assets) und Gewinnqualität, schaut Piotroski auf die Fähigkeiten eines Unternehmens, finanzielle Mittel intern, also aus den operativen Geschäften, zu generieren. Drei Kriterien dienen dazu, Änderungen in der Kapitalstruktur und der Fähigkeit eines Unternehmens seine Schulden zu zurückzuzahlen, zu bewerten.

«Der Piotroski F Score besteht aus neun Kriterien, die den Bereichen Profitabilität, Leverage und Liquidität sowie operative Effizienz zugeordnet werden können.»

Dabei gibt es einen Punkt, wenn die Relation langfristige Verbindlichkeiten zum Gesamtvermögen im Vergleich zum Vorjahr abgenommen hat. Steigt die Liquidität 3. Grades zum Vorjahr wird dies ebenfalls mit einem Punkt belohnt. Einen weiteren Punkt erhält das Unternehmen, wenn die Anzahl umlaufender Aktien im Vergleich zum Vorjahr nicht zugenommen hat. Eine Verletzung des letztgenannten Kriteriums könnte ein Fingerzeig darauf sein, dass die Firma aus dem operativen Geschäft keine ausreichenden Mittel mehr generieren kann. Eine steigende Bruttomarge und ein höherer Kapitalumschlag deuten auf eine zunehmende operative Effizienz hin und werden ebenfalls mit einem Punkt belohnt.

Nutzen des Konzepts

Das Screening nach Piotroskis F Score gibt wertvolle Hinweise über die finanzielle Qualität eines Unternehmens. Zudem ist der Indikator eine Hilfe bei der Suche nach Inspirationen für neue Anlagen. Das Konzept öffnet den Horizont über den Tellerrand hinaus. So kommen auf diesem Wege Anlageoptionen zum Vorschein, die sich nicht auf dem Radar des Investors befunden haben. Die Anzahl möglicher Kandidaten variiert. Gegen Ende einer Hausse sind es meist nur wenige, während zu Beginn eines Aufschwungs deutlich mehr Unternehmen ein F Score grösser gleich acht erzielen.

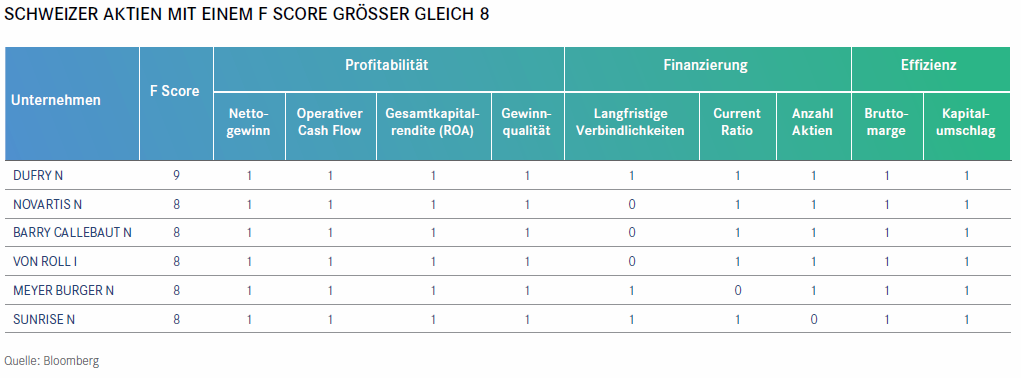

Kandidaten aus der Schweiz

Nach der mit kleineren Unterbrechungen seit März 2009 andauernden Aufwärtsbewegung am Schweizer Aktienmarkt wei-sen derzeit etwas mehr als eine Handvoll Unternehmen ein überdurchschnittliches F Score auf. Von den 205 Aktien des Swiss Performance Index erreichten am 6. März 2018 sechs die Marke von mindestens acht, und zwar Novartis, Barry Callebaut, Von Roll, Meyer Burger Sunrise und Dufry. Letztere schaffte als einziges Unternehmen der Schweiz das Optimum von neun Punkten.

Umsetzung in die Praxis

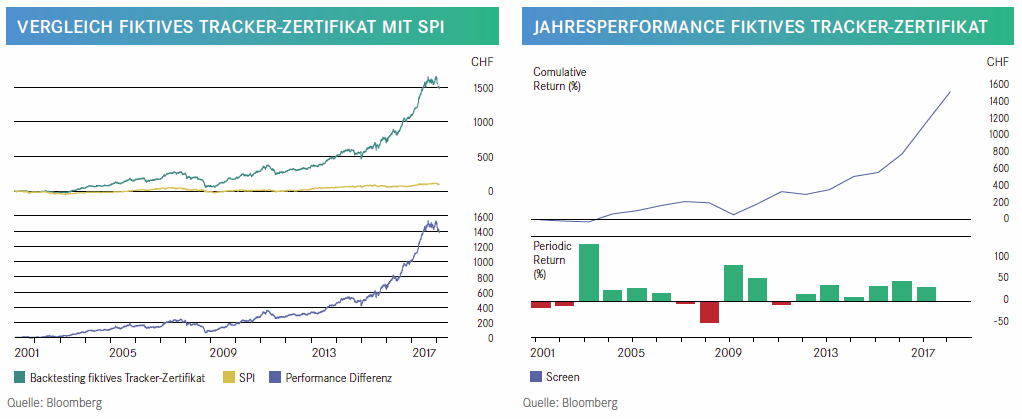

Die Robustheit des Konzepts von Piotroski ist erstaunlich. Ein Backtesting eines fiktiven Tracker-Zertifikates aus dem Anlageuniversum Schweiz (SPI), Deutschland (CDAX) und Österreich (Wiener Börse), bestehend aus zehn Titel, deren Zusammensetzung einmal im Jahr überprüft wird und die jeweils gleichgewichtet in den Basket einfliessen, verblüfft mit sehr guten Resultaten. Damit über einen längeren Zeitraum immer zehn Titel bei der jährlichen Überprüfung resultierten, wurde die minimale Anforderung beim F Score auf sieben herabgesetzt. Aus den Titeln, die diese Hürde bestanden, wurden am gewählten Stichtag Ende Februar jeweils die zehn kleinsten herausgefiltert, welche über mindestens eine Börsenkapitalisierung von CHF 100 Millionen verfügten. Ein Vergleich der Performance mit dem Gesamtmarktindex SPI seit Februar 2001 lässt keine Wünsche offen. Trotz einer jährlichen Umschlagshäufigkeit von rund 90% verblüfft das fiktive auf die Schweiz, Deutschland und Österreich adaptierte Piotroski-Konzept speziell in Haussen mit einer ausgezeichneten Entwicklung.

In Baissen erlitt das fiktive Zertifikat zumeist etwas stärkere Rückschläge als der Swiss Performance Index. Das dürfte teilweise einerseits darauf zurückzuführen sein, dass für die Endauswahl die kleinkapitalisierten Gesellschaften bevorzugt wurden. Andererseits ist die auf zehn begrenzte Anzahl natürlich etwas anfälliger auf Ausrutscher.

Fazit

Die F Score Strategie von Piotroski funktioniert nach wie vor. Wer auf sie baut, der sollte allerdings eine langfristige Optik einnehmen und diese konsequent einhalten. Nur dann kommt die Stärke des Modells auch tatsächlich zum Tragen.