Focus

Focus

Heuschrecken im Gegenwind

-

Dieter Haas

Redaktor

payoff Media AG

Die aggressive Erhöhung der Leitzinsen durch die US-Notenbank zwecks Bekämpfung der grassierenden Teuerung hat dem lange Zeit sehr erfolgreichen Segment Private Equity einen herben Dämpfer verursacht und dessen Zukunftsperspektiven eingetrübt. I Dieter Haas

Die Pleite der US-amerikanischen Silicon Valley Bank, die sich auf Finanzierung von Start-ups fokussiert hatte, löste einen Flächenbrand im Bankensektor aus, der bis zum Redaktionsschluss anhält. Mittlerweile sind ihm bereits einige Dominosteine zum Opfer gefallen, darunter die US-Regionalbanken Silvergate und Signature. Andere wie First Republic benötigten massive Finanzhilfen grosser Banken. Der Notverkauf der Credit Suisse an die UBS und weitere heftige Kursrückschläge bedeutender börsenkotierter globaler Player verdeutlicht die aktuellen Risiken. Das Vertrauen in den Finanzsektor ist schwer angeschlagen und konnte bis dato noch nicht wieder vollständig hergestellt werden. Im Unterschied zur Finanzkrise 2008 sind die Ursachen der aktuellen Krise vielfältiger. Eine klare Adressierung fehlt bislang.

Anleger sollten daher wachsam bleiben und regelmässig mögliche Brandherde prüfen. Für einen Check der US-Regionalbanken ist die Kursentwicklung des ETF KRE von State Street Global Advisor von Nutzen, der auf dem S&P Regional Banks Select Industry Index basiert. Die hohe Verschuldung von Private-Equity-Unternehmen insbesondere im Technologiesektor, die die aktuelle Krise mit verursachte, dürfte das Geschäft von Firmen, die sich auf dieses Business fokussieren, erschweren. Es weht ihnen gegenwärtig ein rauer Wind entgegen, ungeachtet ihres langfristigen Potentials. Private Equity Firmen wurden vom ehemaligen deutschen SPD-Chef Franz Müntefering einst despektierlich als Heuschrecken bezeichnet, da sie wie Heuschreckenschwärme über Unternehmen herfallen, sie abgrasen und anschliessend weiterziehen.

Was ist Private Equity?

Private Equity ist ein Sammelbegriff, der sich auf Unternehmen bezieht, die die Mittel von Investoren bündeln, um in unterbewertete Unternehmen und Vermögenswerte zu investieren. Das Ziel von Private Equity ist es, den Anlegern eine hohe Rendite für diese Vermögenswerte zu bieten, indem fachkundige Managementteams mit der Verwaltung der Unternehmen und Vermögenswerte ausserhalb der öffentlichen Märkte beauftragt werden. Im Fokus der Heuschrecken stehen dabei Unternehmen, die in irgendeiner Weise unterbewertet sind. Entweder weil die derzeitigen Eigentümer das Potenzial des Unternehmens nicht erkannt haben, es schlecht geführt haben oder nicht in der Lage waren, das Kapital zu beschaffen, um das Unternehmen zu vergrössern. In Teilen der Bevölkerung haben sie ein negatives Image, das daher stammt, dass sich die Beteiligungsunternehmen des Sektors vor allem in der Vergangenheit bei den übernommenen Firmen sehr stark auf Kostensenkungen und den effizienteren Einsatz des Betriebskapitals fokussiert haben, um deren Wert zu steigern. Mittlerweile dürfte aber teilweise ein Umdenken stattgefunden haben. Es wird mehr Gewicht auf die Steigerung des Umsatzes gelegt.

Wachstum und Trends

Gemäss Technavio wird der globale Private-Equity-Markt von 2022 bis 2027 jährlich um 9.32% wachsen. Warren Averett sieht im laufenden Jahr dabei die folgenden acht Trends: ein zunehmender Wettbewerb um Geschäfte, ein wachsendes Interesse an Nischensektoren, einen stärkeren Fokus auf ESG, mehr Direktinvestitionen in öffentliche Unternehmen, einen Ausbau des Einsatzes von Technologie, eine verstärkte Konzentration auf das Gesundheitswesen, steigende Aktivitäten in den Schwellenländern und ein Aufschwung der Direktkreditvergabe.

Benchmarks

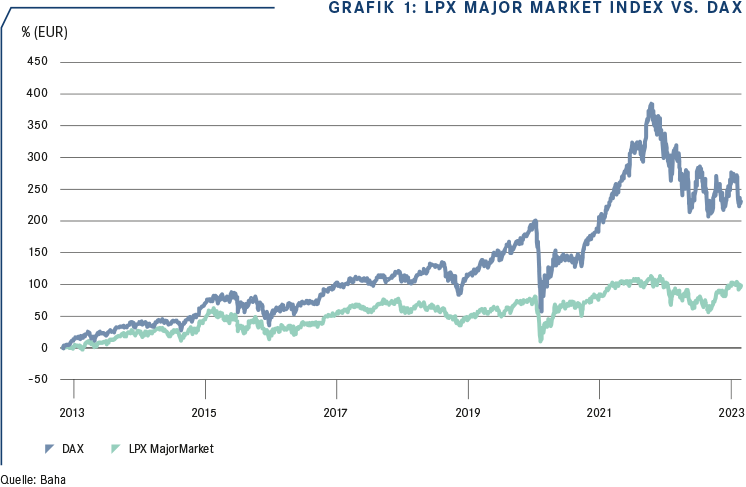

Die Indizes der schweizerischen LPX AG dienen als repräsentative Vergleichsgrössen für die Anlageklassen Private Equity, Infrastruktur und Private Debt. Für Private Equity wird dabei meist der LPX Major Market Index als Basiswert eingesetzt. Dessen Ziel ist es, die weltweite Wertentwicklung der 25 am höchsten kapitalisierten und liquidesten börsennotierten Private-Equity-Unternehmen abzubilden. Eine weitere gängige Benchmark ist der von Standard & Poors entwickelte S&P Listed Private Equity Index. Er umfasst 81 der führenden börsennotierten Private-Equity-Unternehmen, die bestimmte Anforderungen an Grösse, Liquidität, Engagement und Aktivität erfüllen. Der Index ist so konzipiert, dass er ein handelbares Engagement in den führenden börsennotierten Unternehmen bietet, die im Bereich Private Equity tätig sind. Die beiden Benchmarks unterscheiden sich im Wesentlichen durch ihre Anzahl sowie der vorgenommenen Gewichtung der Mitglieder. Die Kursentwicklung des LPX Major Market Index (siehe Grafik 1) verdeutlicht exemplarisch den Boom des Segments bis Ende 2021. In der Hausse seit dem Ende der ersten Finanzkrise im Frühjahr 2009 schnitten Private-Equity-Indizes gegenüber den klassischen Aktienmarktindizes deutlich besser ab. Nach dem kurzen Taucher in Folge des Ausbruchs der Pandemie sorgten die massiven Liquiditätsspritzen der Notenbanken für eine massive Beschleunigung des positiven Trends im Markt für Private Equity bis Ende 2021. Im abgelaufenen Jahr kam es erstmals seit langem zu einer nennenswerten Korrektur. Diese setzte vor allem den Technologiewerten zu und färbte auch auf den Private-Equity-Sektor ab.

Wichtige Akteure

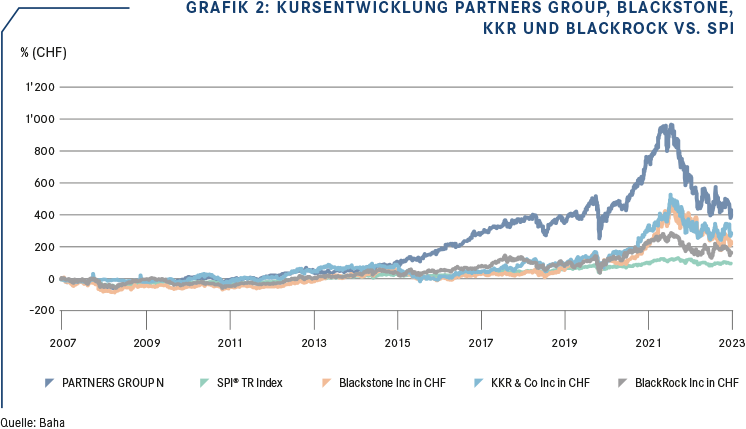

Bedeutende Private-Equity-Unternehmen wie Blackstone oder KKR und solche, bei denen Private Equity eine tragende Säule der alternativen Plattform bildet, wie BlackRock, zeigten eine ähnliche Entwicklung wie der LPX Major Market Index (siehe Grafik 2). Einer der Überflieger war die schweizerische Partners Group. Die Gruppe ist ein weltweit führender Manager von Privatmarktanlagen und hat nach eigenen Angaben seit 1996 im Auftrag ihrer Kunden weltweit über USD 195 Milliarden in Private Equity, Private Real Estate, Private Debt und Private Infrastructure investiert. Nach dem Allzeithoch im November 2021 geriet die Aktie in einen Abwärtsstrudel, der trotz leichter Erholung zu Jahresbeginn bis heute anhält. Eine mit der Partners Group vergleichbare Kursentwicklung zeigte die in der Grafik 2 nicht abgebildete HBM Healthcare Investment. Beim zweiten Schweizer Unternehmen im LPX Major Market Index handelt es sich um eine kotierte Investitionsgesellschaft (Ticker: HBMN) mit einem global diversifizierten Portfolio von privaten und börsenkotierten Unternehmen aus dem Sektor Gesundheit. Im Unterschied zu vielen in Bezug auf die Transparenz doch ziemlich verschwiegenen Unternehmen aus dem Private Equity Sektor gibt HBM einen vertieften Einblick in seine wichtigsten Finanzanlagen.

Erhebliche Performance-Unterschiede

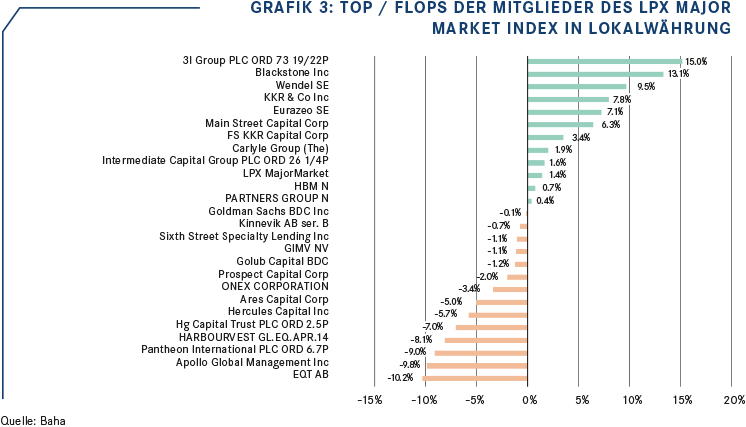

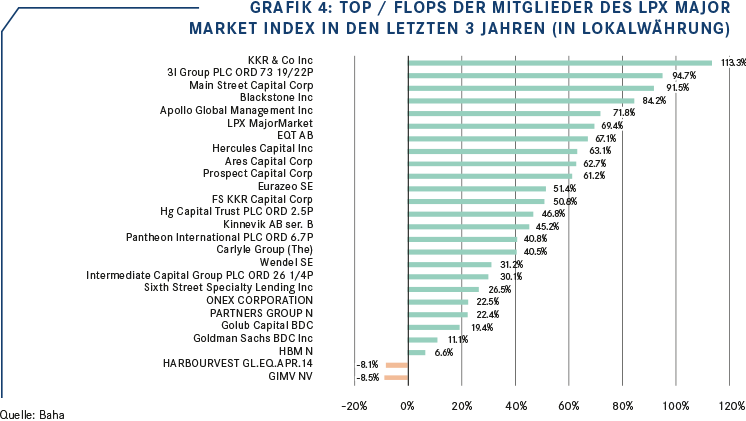

Die Kursentwicklung im laufenden Jahr 2023 schürte erste Hoffnungen auf eine baldige Trendwende. Die Streuung unter den im LPX Major Market Index enthaltenen 25 Unternehmen ist allerdings beträchtlich. Es gab sowohl Gewinner als auch Verlierer (siehe Grafik 3). Sehr viel freundlicher sieht das Bild aus, wenn man den Zeitraum der letzten drei Jahre betrachtet (siehe Grafik 4). Hier gab es fast nur Gewinner, wenn auch in unterschiedlichem Ausmass.

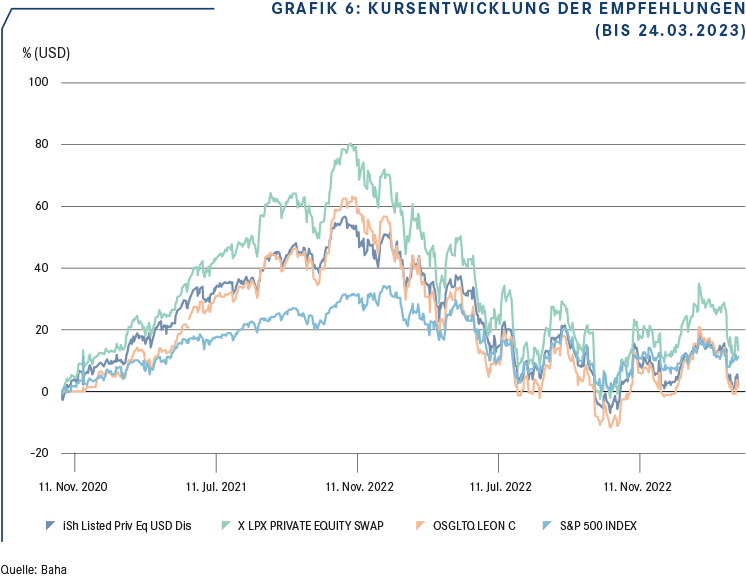

Anlageempfehlungen

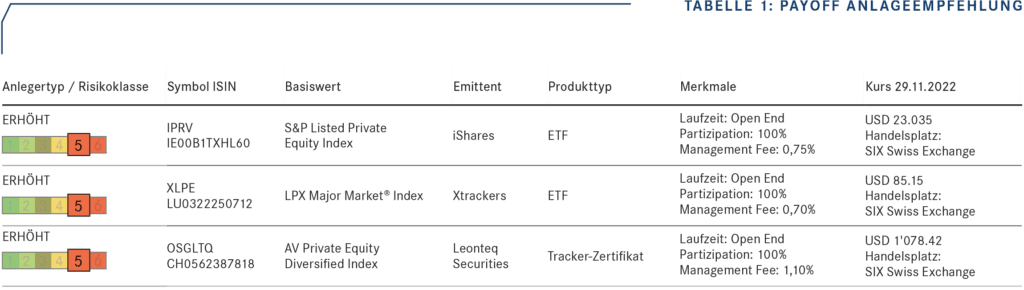

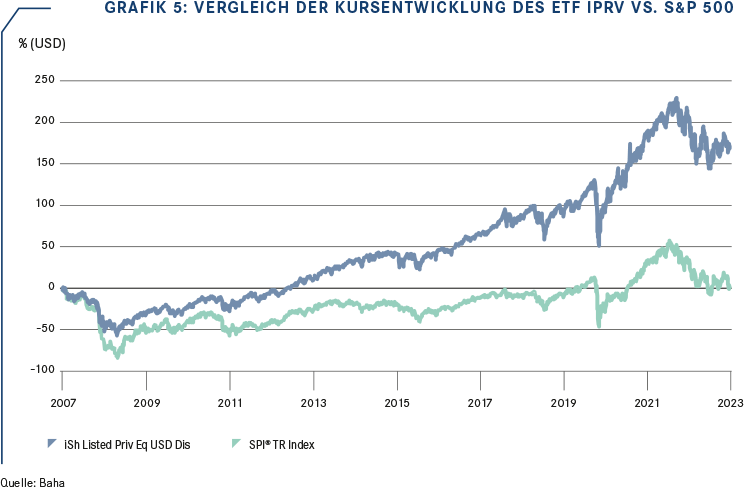

Als Ergänzung für ein breit diversifiziertes Portfolio kommen die ETFs IPRV und XLPE als Private Equity Bausteine in Frage. Bei den Tracker-Zertifikaten ist einzig das aktiv verwaltete OSGLTQ eine Option. LPXCH von BNP Paribas auf den LPX Major Index fällt ausser Betracht, da beim am 17. Mai 2006 liberierten Tracker-Zertifikat nur noch Geldkurse gestellt werden. Der ETF IPRV von iShares/BlackRock basiert auf dem S&P Listed Private Equity Index. Er vermochte seit der Kotierung an SIX Swiss Exchange allerdings nicht mit dem Performance-Index des S&P 500 mithalten (siehe Grafik 5). Als Handicap dürfte sich die breite Abdeckung des Marktes erwiesen haben. Der S&P 500 profitierte zudem in den letzten Jahren sehr stark von den Buy-Backs zahlreicher Unternehmen vor allem aus dem Technologiesektor.

Im Unterschied zum IPRV basiert der ETF XLPE von Xtrackers auf dem lediglich 25 Titel umfassenden LPX Major Market Index, der längerfristig betrachtet eine bessere Performance aufwies. Kostenmässig sind die Unterschiede der beiden ETFs gering. Die Kursentwicklung seit November 2020 verlief idealtypisch. In positiven Marktphasen schneiden beide jeweils deutlich besser ab als der Performance-Index des S&P 500. In Abwärtsphasen wie im vergangenen Jahr verlieren sie hingegen überdurchschnittlich. Die Konzentration auf die Top-25 macht sich zudem bei XLPE in der Regel positiv bemerkbar.

Im Vergleich zu den beiden ETFs liegen die jährlichen Gebühren beim Tracker-Zertifikat etwas höher. In Bezug auf die Transparenz weist OSGLTQ gegenüber den ETFs einen Nachholbedarf aus. Weder auf der Webseite des Emittenten noch auf der Seite des Indexsponsors Amergeris finden sich Informationen zur Zusammensetzung des Basiswertes. Der Kursverlauf deutet allerdings daraufhin, dass der Basiswert demjenigen von IPRV ähnelt.

Abschliessende Bemerkungen

Für die kommenden Wochen hängt vieles von den Notenbanken im Allgemeinen und der US-Notenbank im Speziellen ab. Ein Verzicht auf weitere Zinserhöhungen der Fed zur Stabilisierung des Finanzsystems würde letztlich den Dollar auf Talfahrt schicken und könnte die USA in eine unaufhaltsame Inflation bis zur Hyperinflation stürzen. Die andere Option, eine weitere Anhebung der Zinsen, würde wohl in einem Zusammenbruch des Finanzsystems, des Aktienmarktes und des Immobilienmarktes münden. Die seit dem Ausbruch der Bankenkrise getätigten Finanzhilfen deuten darauf hin, dass die erste Option die wahrscheinlichere ist. Für den Private-Equity-Sektor bleibt das Marktumfeld bis auf Weiteres anspruchsvoll. Für eine Rückkehr auf den Erfolgspfad müssen zuerst die aktuellen Probleme gelöst werden. Die besten Chancen bieten in den kommenden Wochen aller Voraussicht nach Unternehmen, die sich auf Sachwerte fokussieren oder auf Werte mit einem überdurchschnittlichen Wachstumspotential in Nischenmärkten. Für mutige Anleger, die von einer Wiederherstellung der Vertrauenskrise im Bankensektor ausgehen, gefolgt von einem nachhaltigen Comeback der Börsen, bieten die gesunkenen Kurse der Private-Equity-Vehikel eine günstige Einstiegsmöglichkeit. Für Anleger, die dem Braten noch nicht trauen, empfiehlt es sich, vorerst abzuwarten bis sich die aktuellen Turbulenzen gelegt haben.