Learning Curve

Learning Curve

Himmel oder Hölle

-

Dieter Haas

Erfolgreiche Turnaround-Aktien sind das Sahnehäubchen für einen Anleger. Das Auffinden solcher Perlen beinhaltet allerdings Tücken, die im Falle eines Missgriffs zu erheblichen Verlusten führen können.

Wer wünscht sich nicht den Kauf des Wertpapiers, bei dem danach so richtig die Post abgeht. Bei den bekannten Blue Chips ist ein derartiges Kursverhalten selten. In der aktuellen Börsenphase ist diese Trüffelsuche schwierig, da die Aktienmärkte wohl am Beginn einer längeren Baisse stehen. Es gibt derzeit deshalb nur eine vergleichsweise kleine Anzahl an Perlen. Interessante Entwicklungen finden sich vor allem in defensiven Branchen wie dem Gesundheitswesen und dem Sektor Nahrungsmittel sowie bei Goldminen. Die Faszination von Turnaround-Kandidaten liegt in deren überdurchschnittlichen Gewinnchancen. Es handelt sich dabei meist um Unternehmen, die nach einer längeren Phase roter Zahlen oder schwacher Gewinne ihren Ertragsverlauf wieder nachhaltig zu stärken vermögen. Je früher Investoren eine solche Trendwende erkennen und bereit sind, in die Aktie einzusteigen, desto erträglicher fällt das Ergebnis aus. Bei der Suche nach Kandidaten ist die Markttechnik gekoppelt mit der Volumenentwicklung ein nützliches Hilfsmittel. Es ist nicht entscheidend, ob Sie von einer Aktie überzeugt sind, sondern es kommt darauf an, dass auch die Mehrheit des Marktes zu diesem Urteil kommt. Warren Buffet äusserte sich 1979 in einem Brief an die Aktionäre wie folgt: «Sowohl unsere Betriebs- als auch unsere Investitionserfahrung veranlassen uns zu der Schlussfolgerung, dass sich «Wendepunkte» selten wenden und dass die gleichen Energien und Talente in einem guten Unternehmen, das zu einem fairen Preis gekauft wurde, viel besser eingesetzt werden als in einem schlechten Unternehmen, das zu einem Schnäppchenpreis gekauft wurde». Die Skepsis des Börsengurus mag in jener Zeit verständlich gewesen sein. Heute stehen allerdings erheblich verbesserte technische Hilfsmittel zur Verfügung.

Beispiele aus der Vergangenheit

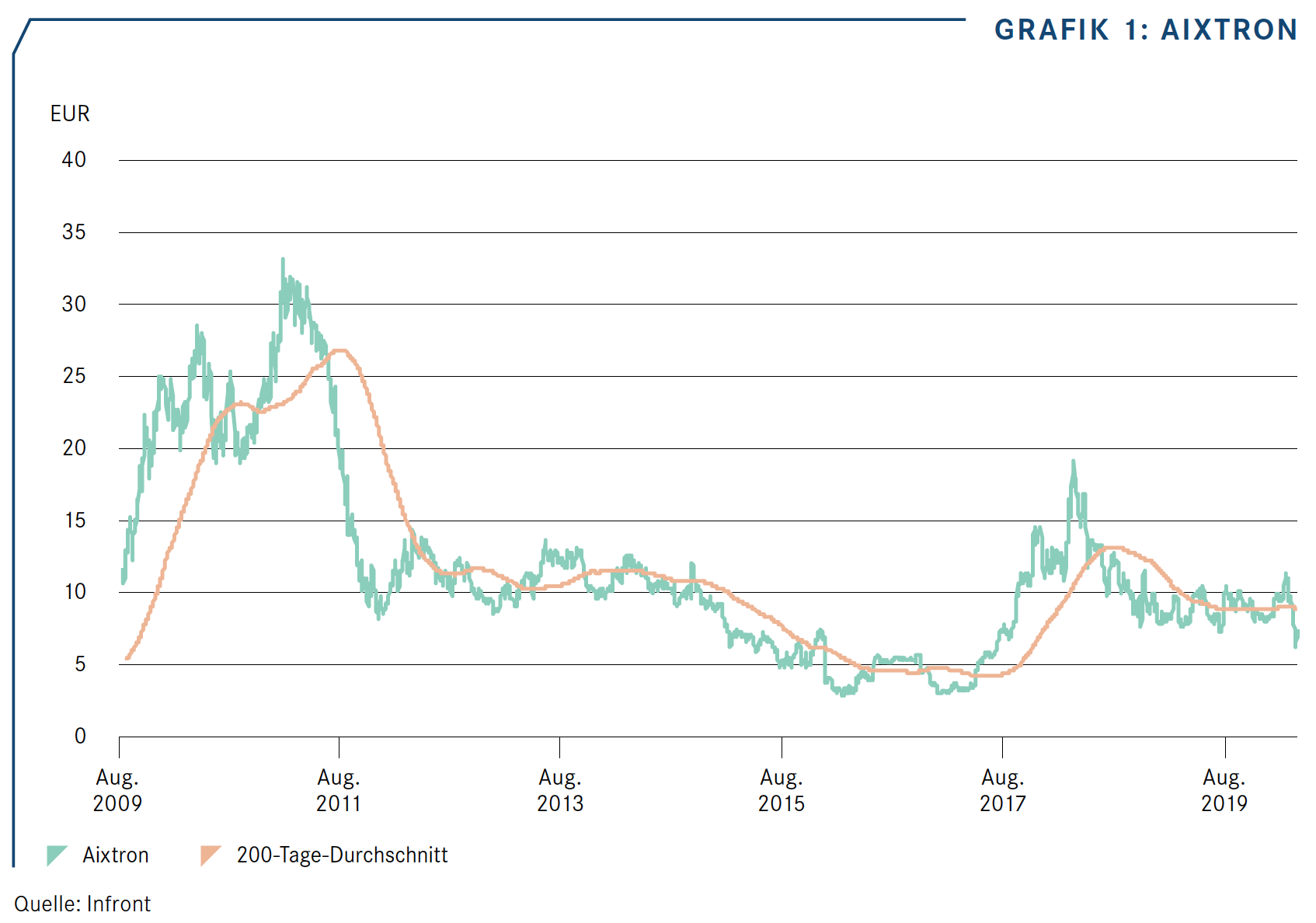

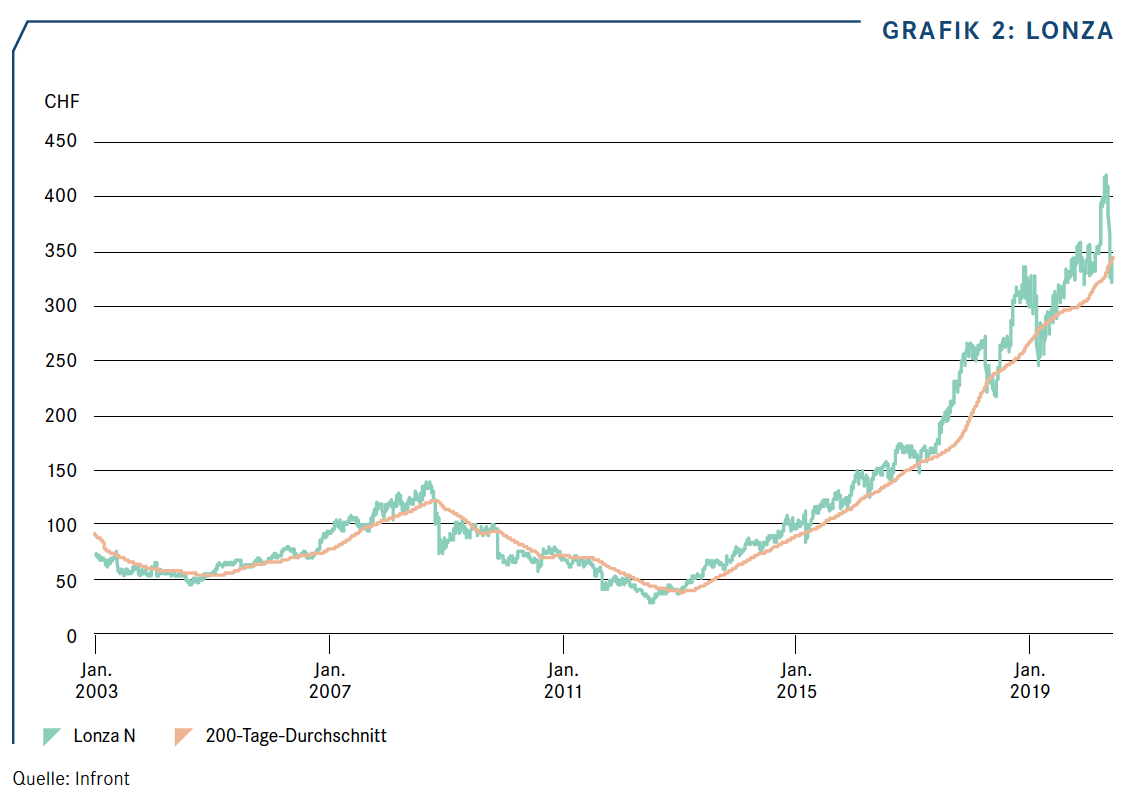

Aixtron, ein deutsches Elektronikunternehmen, das Anlagen zur Herstellung von Verbindungshalbleitern und Nanomaterialien produziert, zeigt die Schwierigkeit eines Unternehmens, sich in einem boomenden Markt international nachhaltig zu positionieren. Nach jahrelangen Verlusten schrieb das Unternehmen dank verschiedener Massnahmen im Geschäftsjahr 2017 erstmals wieder schwarze Zahlen. Das wurde an der Börse mit steigenden Kursen honoriert. Die Markttechnik zeigte die mögliche Trendwende bereits im April 2017 mit dem Überschreiten der 200-Tage-Durchschnittlinie an. Diese wurde begleitet durch stark steigende Volumina. Die damalige Erholung war allerdings nicht nachhaltig. Mittlerweile droht erneut ein Rückgang bis zu den damaligen Tiefkursen. Das zweite Beispiel des Schweizer Blue Chips Lonza zeigt den erfolgreichen Weg einer bewusst eingeschlagenen Strategieänderung. Mit Antritt des Geschäftsleiters Stefan Borgas im Jahr 2004 entwickelte sich das Unternehmen in Richtung Life Sciences mit deutlichem Schwerpunkt auf Biotechnologie sowie Exklusivsynthese für den Pharmabereich. Das wurde von der Börse positiv honoriert. Der eigentliche Turnaround setzte allerdings erst im Sommer 2012 ein, nachdem sich das Unternehmen im Januar zuvor von seinem Leiter Stefan Borgas trennte, weil sich der Reingewinn im Jahr 2011 fast halbiert hatte. Seit 2012 trägt der eingeschlagene Weg auch finanziell Früchte.

«Die Faszination von Turnaround-Kandidaten liegt in deren überdurchschnittlichen Gewinnchancen.»

Turnaround-Formel der Experten von «DER AKTIONÄR»

In Zeiten von Big Data ist es eigentlich erstaunlich, dass es bis dato kaum Versuche gibt, solche Perlen systematisch zu orten. Eine Schwierigkeit ist die Komplexität der Komponenten, die es zu beachten gilt. Mit der Turnaround-Formel (www.turnaround-formel.de), die von Experten der Zeitschrift «DER AKTIONÄR» entwickelt und seit Februar 2017 in die Praxis umgesetzt wurde, findet sich ein vielversprechender Ansatz. Das Vorgehen ist als Eigenentwicklung in seiner Art einmalig auf dem deutschen (und vermutlich sogar weltweiten) Markt. Zunächst erfolgt aus dem Anlageuniversum der Börsen Deutschland, Österreich, Schweiz und USA eine Vorauswahl nach Grösse und Handelsplatz. Dann muss eine vergangene Schwächephase messbar sein. Diese wird drittens begleitet von einem Indikator für nun starke Hände in der Aktie. Es muss viertens Anzeichen für einen mittelfristigen Kurs-Turnaround geben. Auch ein kurzfristig positives Trendverhalten ist wichtig. Schliesslich muss die Nachfrageseite anziehen. Jeden Monat bestehen zwischen 0 und 20 Aktien dieses Auswahlverfahren. Sie werden im Anschluss einer individuellen Fundamentalanalyse unterzogen. Der Schwerpunkt liegt hierbei auf der Betrachtung von Management, Aktionärsstruktur, Bewertung und Antizyklik. Die übrig gebliebenen Kandidaten finden kurz- oder langfristig Aufnahme in ein Musterdepot. Je mehr Kaufsignale, die Turnaround-Formel im Monat liefert, desto gesünder ist der Markt insgesamt einzustufen. Der Erfolg des Konzepts ist eindrücklich. Wer sich regelmässig über die neusten Kandidaten ins Bild setzen möchte, der kann die Turnaround-Formel zu einem allerdings stattlichen Preis abonnieren. Eine Schwäche des Konzepts ist die mangelnde Transparenz des Auswahlverfahrens. Anleger, die sich darauf abstützen, müssen den Machern, Florian Söllner als Ideengeber und Dr. Dennis Riedl als Entwickler, vertrauen. Nur dann macht es Sinn, sich auf deren Empfehlungen einzulassen. Für das Jahr 2020 haben die beiden Experten die folgenden fünf Werte als ihre Favoriten erkoren: Alibaba, Barrick Gold, Helma, Vectron und Xiaomi.

«Das ist ein erster Fingerzeig für eine mögliche Trendwende.»

Vereinfachtes Screening für den Schweizer Markt

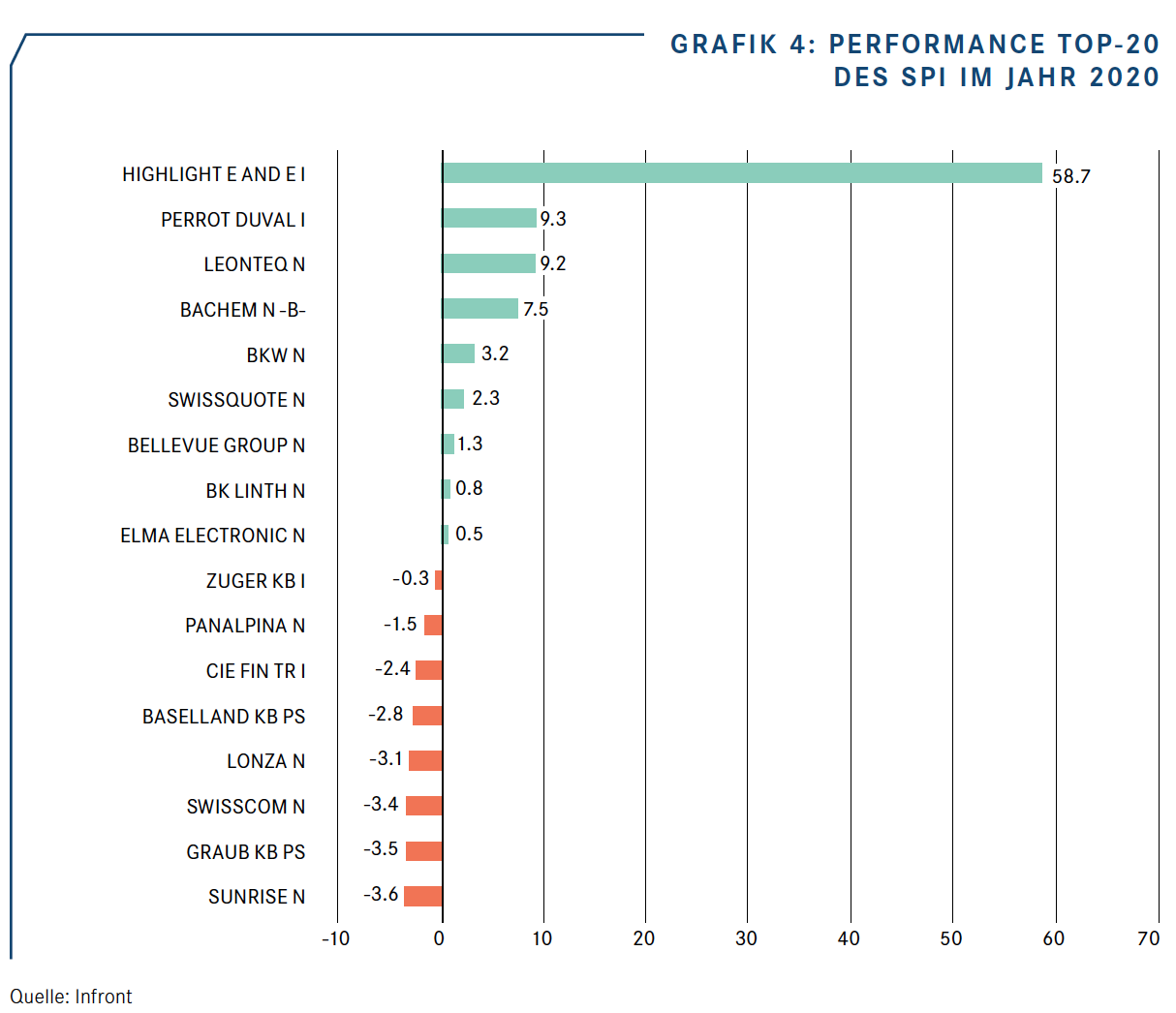

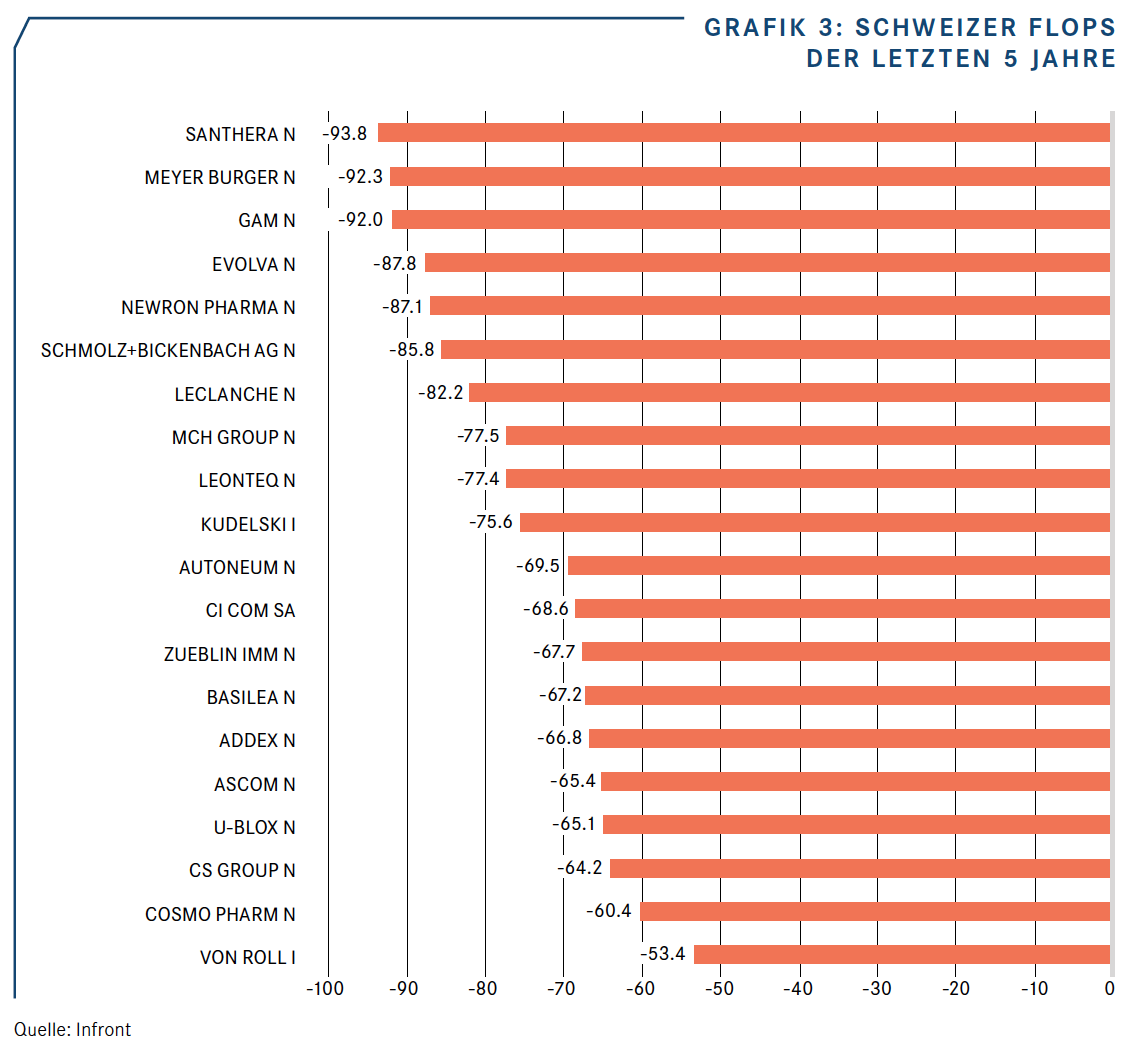

Über kostengünstige Finanzanbieter wie Infront lassen sich sehr einfach Auswahlen generieren. In der Grafik 4 sind diejenigen Werte des Swiss Performance Index aufgeführt, die in den letzten fünf Jahren die schwächste Gesamtrendite aufgewiesen haben.

Erstellt man eine Performance-Rangliste der Gewinner im Jahr 2020, dann findet man einzelne langfristige Verlierer auf einmal weit oben in der Liste. Das ist ein erster Fingerzeig für eine mögliche Trendwende. Dies reicht allein jedoch nicht aus, um sie bereits als Turnaround-Kandidaten zu identifizieren. Es braucht zusätzlich eine fundamentale Überprüfung. Von den möglichen Schweizer Turnaround-Kandidaten besitzt derzeit einzig SHL Telemedicine, die in der Performance-Rangliste über fünf Jahre weit hinten lagen, einen gewissen Reiz.

Globales Turnaround-Portfolio

Da die frühzeitige Erfassung möglicher Turnaround-Kandidaten ein heikles Unterfangen darstellt, und kostspielige Fehlgriffe sich nie ganz ausschliessen lassen, macht es Sinn, mit einer grösseren Auswahl von Kandidaten ins Rennen zu gehen. Wenn dabei nur 20% der selektierten Titel sich als neue Höhenflieger herausstellen, dann dürfte das Ziel einer Outperformance zu einem vergleichbaren Vergleichsindex erreicht werden. Bei unserer Auswahl wurden alle wichtigen Börsenplätze berücksichtigt. Das Gros der zehn selektierten Kandidaten stammt aus dem Bereich Gesundheitswesen, dessen Aktien sich mehrheitlich in einem frühen Stadium eines Turnarounds befinden. Alle haben die Kursrückgänge an den Aktienmärkten seit Mitte Februar, absolut oder zumindest relativ betrachtet, gut überstanden und dürften sich in den kommenden Monaten als Ganzes weiterhin überdurchschnittlich entwickeln.

«Alle haben die Kursrückgänge gut überstanden.»