Opinion Leaders

Opinion Leaders

Italien: Ausgabenpolitik der neuen Regierung wird Lackmustest

-

Marco Weber, Senior Economist

Italien wählt am 25. September 2022 eine neue Regierung. Ein Sieg des rechten Parteienbündnisses erscheint so gut wie sicher. Für den Kapitalmarkt ist mit moderaten Risiken rund um den Wahltermin zu rechnen. Allerdings sehen die Fiskalpläne des Rechtsbündnisses hohe Ausgaben vor, was künftig zu Spannungen zwischen Rom und Brüssel führen dürfte.

Am 25. September 2022 wählt Italien eine neue Regierung – es wird die 132. in 162 Jahren werden. Ein Sieg des rechten Parteienbündnisses unter Führung von Giorgia Meloni ist so gut wie sicher. Meloni ist Vorsitzende der postfaschistischen Partei Fratelli d’Italia (Brüder Italiens, FdI). Hinzu kämen Matteo Salvinis nationalpopulistische Lega und Forza Italia, die Partei des ehemaligen italienischen Ministerpräsidenten Silvio Berlusconi. Die guten Chancen des rechten Parteienbündnisses basieren zum einen auf den Umfragen: Mit einem Stimmenanteil von gut 40 Prozent können die drei Parteien einen Grossteil der Wählerschaft auf sich vereinen. Zum anderen spielt Meloni das Wahlsystem in die Karten: Eine Mischung aus Verhältnis- und Mehrheitswahl bevorzugt Bündnisse gegenüber einzeln antretenden Parteien. Und mit Ausnahme der rechten Parteien war keine Partei in der Lage, ein schlagkräftiges Bündnis zu bilden.

Politische Risiken begrenzt

Trotz des voraussichtlichen Siegs des rechten Parteienbündnisses sind die politischen Risiken unmittelbar nach der Wahl begrenzt. Anders als bei den Parlamentswahlen im März 2018 führt die italienische Rechte keinen explizit anti-europäischen Wahlkampf. Vielmehr ist im Wahlmanifest das Bekenntnis zu lesen, dass Italien Teil der Europäischen Union (EU) und der transatlantischen Allianz sei. Ebenso betonen die Parteien ihre Solidarität mit der Ukraine.

Mit politischen Wirrungen ist vor allem in der mittleren Frist zu rechnen, da das rechte Parteienbündnis mit teuren Wahlversprechen antritt. Dazu gehören das Bekenntnis zu niedrigeren Steuern, zu einem niedrigeren Renteneintrittsalter oder zu höheren Pensionen. Die Verwirklichung dieser Wahlkampfversprechen würde zu einer Erhöhung der bereits hohen italienischen Staatsschulden – die Schuldenquote liegt derzeit bei rund 150 Prozent – führen. Spätestens, wenn im Frühjahr des kommenden Jahres die dreijährigen Haushaltspläne bei der Europäischen Kommission eingereicht werden müssen und ab dem Jahr 2024 der Stabilitäts- und Wachstumspakt wieder Geltung entfaltet, ist mit zunehmenden Spannungen zwischen Rom und Brüssel zu rechnen.

Anleger sind deshalb hinsichtlich der Entwicklung des Staatshaushalts und der Auswirkungen auf die Schuldentragfähigkeit Italiens besorgt. Dies nicht nur wegen möglicherweise steigenden Ausgaben einer neuen Regierung, sondern auch vor dem Hintergrund einer strafferen Geldpolitik – die Ökonomen von Union Investment gehen von einem Zinsschritt von 75 Basispunkten (BP) auf der kommenden EZB-Sitzung am 8. September aus.

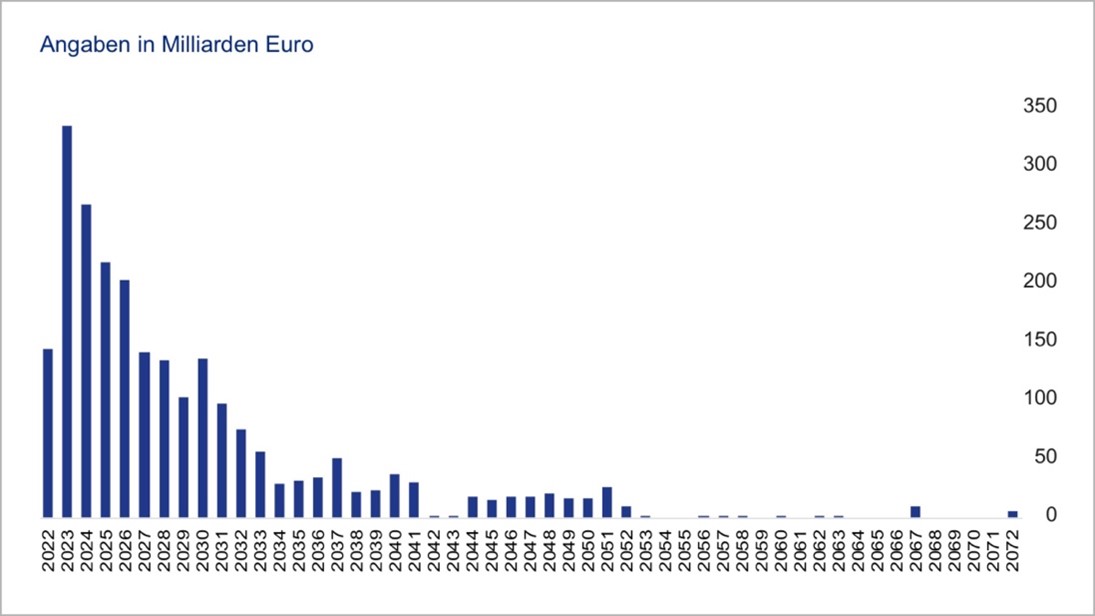

Energiekrise, Konjunkturaussichten und Wahlen belasten

Fälligkeiten italienischer Staatspapiere nach Jahren

Quelle: Bloomberg; Stand: 2. September 2022. Enthalten sind abgesehen von BTP auch kurzlaufende Staatstitel (BOT), Hybridanleihen und Linker

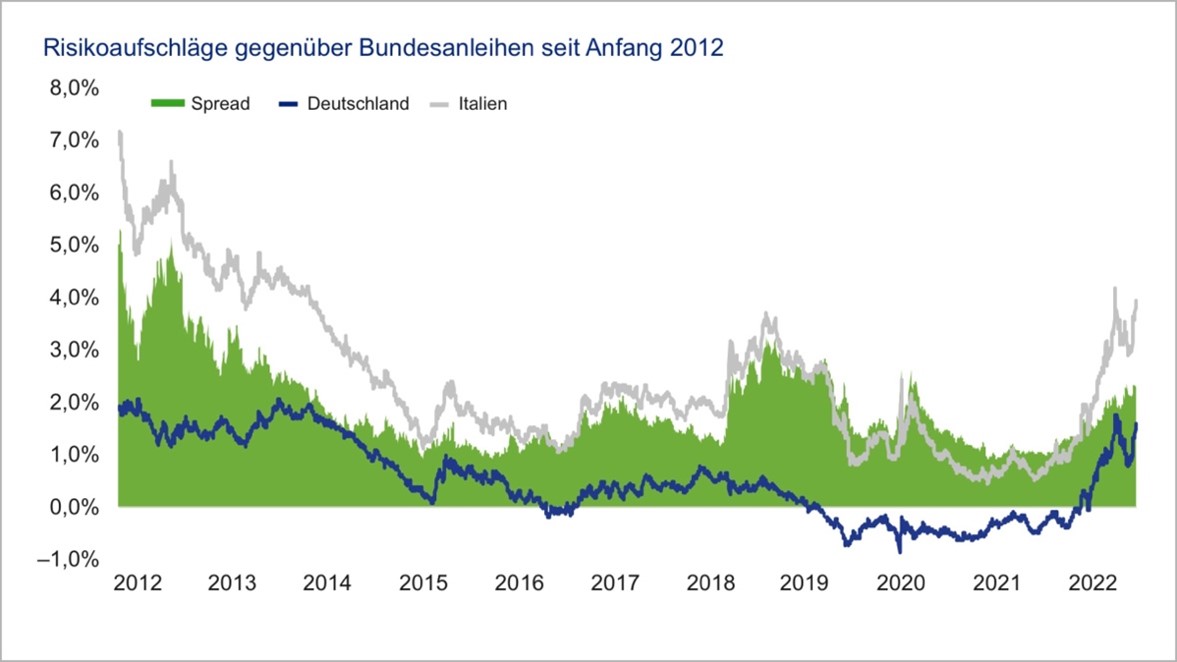

Moderater Aufwärtsdruck bei Risikoaufschlägen

Nach dem Auseinanderbrechen der italienischen Regierungskoalition unter Ministerpräsident Mario Draghi Mitte Juli haben sich die Risikoaufschläge (Spreads) von italienischen Staatsanleihen gegenüber deutschen Bundesanleihen zeitweise deutlich ausgeweitet. Im zehnjährigen Laufzeitenbereich betrug der Aufschlag per 5. September 2022 rund 240 Basispunkte. Im Jahr 2021 hatte der Spread zeitweise unter 100 BP gelegen, auf dem Höhepunkt der Euro-Schuldenkrise allerdings auch schon über 500 BP.

Die Experten von Union Investment halten kurzfristig weiter steigende Renditen italienischer Staatsanleihen und damit auch leicht steigende Risikoaufschlägen gegenüber deutschen Bundesanleihen für möglich. Aufgrund der überschaubaren politischen Risiken rund um den Wahltag selbst ist aber eher mit moderatem Aufwärtsdruck zu rechnen.

Hinzu kommt, dass die Tragfähigkeit der italienischen Staatsverschuldung aktuell nicht gefährdet ist: Der Schuldendienst Roms ist trotz steigender Schuldenquote auf ein historisch niedriges Niveau gefallen und wird dort auch bei steigenden Renditen am Primärmarkt erst einmal bleiben, weil jedes Jahr nur ein Achtel der umlaufenden Staatsanleihen ersetzt werden müssen. Durch die höhere Inflation wird der Schuldenstand Roms relativ zum Bruttoinlandsprodukt wahrscheinlich auch bei höheren Marktrenditen und schwachem Realwachstum im nächsten Jahr stagnieren oder womöglich sogar fallen. Auch wenn die Zeit des billigen Geldes nun vorbei ist, wird Italien mittelfristig nur einen geringen Primärüberschuss im Haushalt (Haushaltsüberschuss vor Zinszahlungen) brauchen, um die Staatsverschuldung im Zaum zu halten. Dieser ist allerdings notwendig.

Energiekrise, Konjunkturaussichten und Wahlen belasten

Spreads zuletzt wieder weiter

Quelle: Bloomberg; Stand: 2. September 2022. Enthalten sind abgesehen von BTP auch kurzlaufende Staatstitel (BOT), Hybridanleihen und Linker

Überschaubarer Anpassungsbedarf

Der Anpassungsbedarf der Staatsfinanzen ist jedoch überschaubar, selbst wenn die Finanzierungskosten des Staates weiter steigen. Portugals Regierung hat gezeigt, wie eine solche Haushaltsanpassung möglich ist. Der portugiesische Staat, die Unternehmen und Haushalte profitieren nun von niedrigeren und stabileren Finanzierungskosten. Dieser Weg steht auch Italien offen. Zentral wird die Frage sein, welche Ausgabenpolitik die neugewählte Regierung konkret verfolgen wird. Mangels Zeit wird der Haushalt 2023 überwiegend noch die Handschrift des Mitte Juli zurückgetretenen Ministerpräsidenten Mario Draghis tragen. Und auch die im Dezember anstehende dritte Tranche in Höhe von 19 Mrd. Euro aus dem Wiederaufbauplan (Next Generation EU) wird wohl an Italien ausgezahlt werden, auch wenn das Reform-Momentum in den letzten Monaten an Fahrt verloren hat.

Auch hier gilt, dass die wesentlichen Risiken nach dem Jahresende 2022 lauern: So fordert das rechte Parteienbündnis, den mit der EU verhandelten nationalen Aufbau- und Resilienzplan neu zu verhandeln und an die neuen Begebenheiten nach Ausbruch des Ukraine-Krieges anzupassen. Die EU-Kommission steht einer solchen Prüfung zwar grundsätzlich offen gegenüber, jedoch ist der Ausgang dieses Prozesses völlig offen. Hinzu kommt, dass sich vor allem Salvinis Lega bei bestimmten Reformmassnahmen querstellt.

Zumindest mittelfristig steht Italien damit vor einer Phase der Unsicherheit. Daher ist Union Investment bei italienischen Staatspapieren in den Multi-Asset-Allokation untergewichtet. Aktienseitig hat die Wahl in Italien nur indirekt mögliche Auswirkungen, etwa über die italienischen Banken, sowie den Währungskanal (schwächerer Euro). Grosse Ansteckungsgefahr von Italien sehen die Experten von Union Investment jedoch nicht. Es handelt sich nicht um eine Krise der europäischen Währungsunion, sondern allenfalls um ein Problem in Italien – und das ist hausgemacht. In der Summe sind die Staatsfinanzen im Euroraum deutlich robuster als noch vor zehn Jahren.

Die EZB wird sich daher durch die italienische Staatsverschuldung nicht von weiteren Leitzinsanpassungen abbringen lassen. Sie kann auch die Fälligkeiten aus dem Pandemie-Notfallprogramm PEPP flexibel anlegen und damit italienische Anleihen etwas bevorzugen. Darüber hinaus besteht die Möglichkeit, dass die Notenbank ihr neu aufgelegtes Antifragmentierungsinstrument (Transmission Protection Instrument, TPI) zum Einsatz bringen und so die negativen, aus der italienischen Politik herrührenden Kapitalmarkteffekte begrenzen könnte. Ein etwaiges Eingreifen ist aber an Bedingungen („Konditionalität“) geknüpft, wie etwa das Einhalten der unter Next Generation EU zugesicherten Verpflichtungen – und zwar unabhängig davon, wer in Rom künftig regiert.