Focus

Focus

Japan – ein Jahr vollgepackt mit Ereignissen

-

Dieter Haas

Die Finanzmärkte im Land der aufgehen-den Sonne blicken auf ein schwieriges 2018 zurück und hoffen auf eine Wende zum Besseren. Trotz Stolpersteine könnten Überraschungen für einen anhaltenden Aufwärtstrend sorgen.

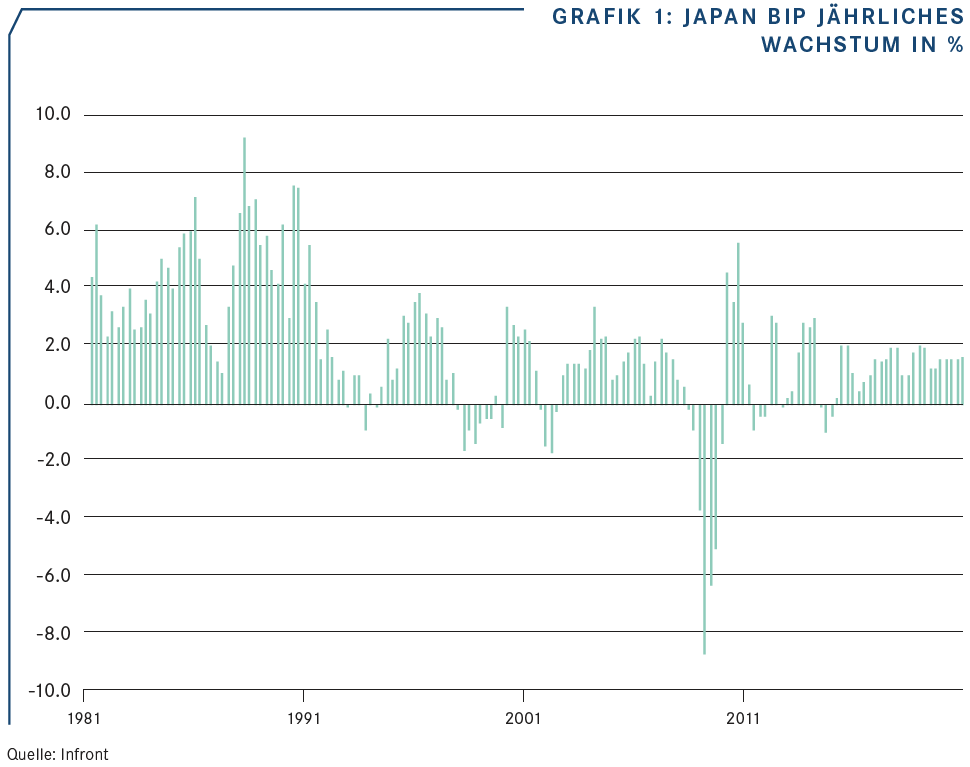

Das Jahr 2019 ist in Japan vollgepackt mit Ereignissen. Mitte April finden im ganzen Land lokale Wahlen statt. Ende des Monats steht die historische Abdankung des Kaisers Akihito an. Am 28./29. Juni trifft sich die G20 in Osaka. Es ist das erste Mal, dass dieser Anlass in Japan stattfindet. Im Juli kommt es zu Wahlen von Teilen des Oberhauses. Last but not least soll im Oktober die bereits zweimal verschobene Erhöhung der Konsumsteuer von 8% auf 10% erfolgen. Dieser letzte Punkt ist vermutlich der kritischste für die Finanzmärkte. Bereits zweimal hat Japan die Steuer, die beim Kauf zu entrichten ist, erhöht: 1997 und 2014. Beides Mal fiel die Wirtschaft in eine Rezession. Aus Angst vor den Folgen hatte daher der Ministerpräsident Shinzo Abe die ursprünglich bereits für 2015 geplante weitere Erhöhung verschoben. Dieses Mal soll sie aber umgesetzt werden, zumal die daraus entstehenden Mehreinnahmen von ca. CHF 40 Milliarden bereits teilweise verplant wurden. Mittels einer Vielzahl von Massnahmen wird versucht, die negativen Auswirkungen zu entschärfen. Es ist allerdings fraglich, ob das gelingen wird. Nach dem Kurstaucher der Börse im letzten Herbst und dem positiven Start ins neue Jahr wird der Herbst wohl zur Nagelprobe werden, ob die jüngste Entwicklung der Beginn einer Trendwende war oder ob es sich lediglich um eine Zwischenerholung gehandelt hat.

«Der Exportsektor bietet japanischen Unternehmen höhere Wachstumschancen als der Inlandmarkt.»

Denkbare Impulse

Jesper Knoll, Leiter von WisdomTree Japan, der seit 1986 permanent zu den führenden Strategen/Ökonomen zählt, nannte Ende 2018 zehn Entwicklungen, die dem Land der aufgehenden Sonne im Jahr 2019 positive Impulse bescheren könnten:

- Die jährlichen Lohnverhandlungen («shunto wage negotiations») resultieren in einer Gehaltssteigerung von 4% anstatt der 2% wie im Jahr 2018.

- Premierminister Abe überzeugt China, der transpazifischen Partnerschaft beizutreten.

- Die USA beenden den Währungskrieg, da sich das Fed wegen der konjunkturellen Abschwächungen gezwungen sieht, die Leitzinsen zu senken.

- Eine japanische Grossbank übernimmt eine renommierte US-Bank.

- Die Bank of Japan (BOJ) und das Finanzministerium verkaufen in einem koordinierten Vorgehen die Anteile des BOJ ETFs an japanische Sparer.

- Der Gouverneur von Tokio und Toyota kündigen einen «flying car» Shuttle Service für die Medaillengewinner der Olympiade 2020 an.

- Die Liberaldemokratische Partei bekennt sich zu einer «no more tax hikes» Politik.

- Japans öffentlichen und privaten Pensionskassen lancieren gemeinsam einen JPY 1 Billion schweren Gründungsfonds.

- Es findet eine friedliche Vereinigung Taiwans mit China statt, in deren Gefolge 100’000 Taiwanesen mit Booten nach Japan flüchten.

- Japans Rugby Team erreicht am 2. November das Finale bei der ab September 2019 im eigenen Lande durchgeführten Rugby Weltmeisterschaft.

«Im Oktober soll die bereits zweimal verschobene Erhöhung der Konsumsteuer von 8% auf 10% erfolgen.»

Faktenlage

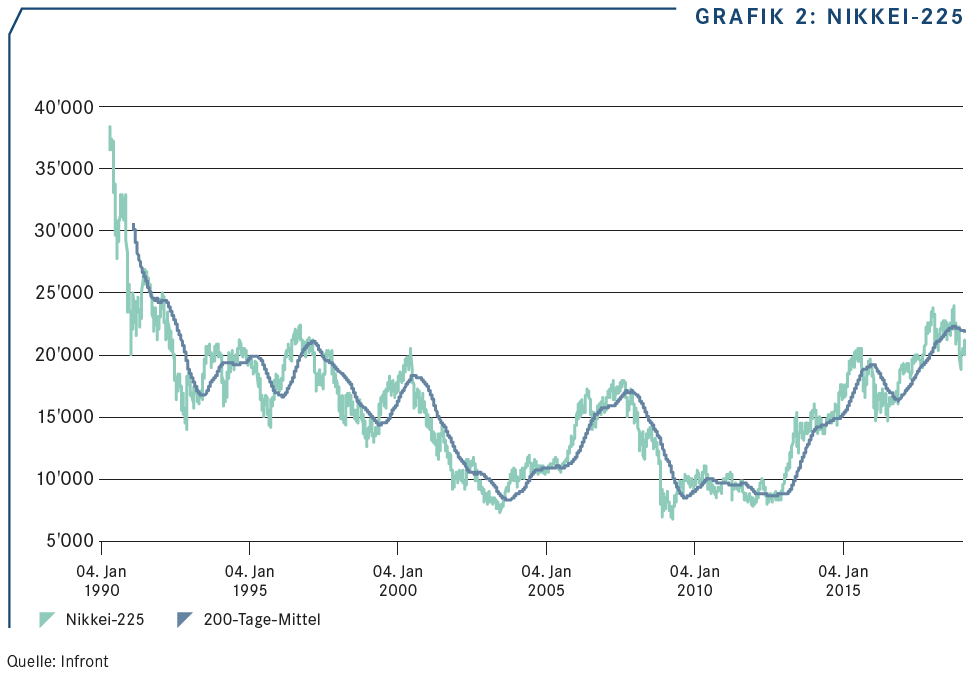

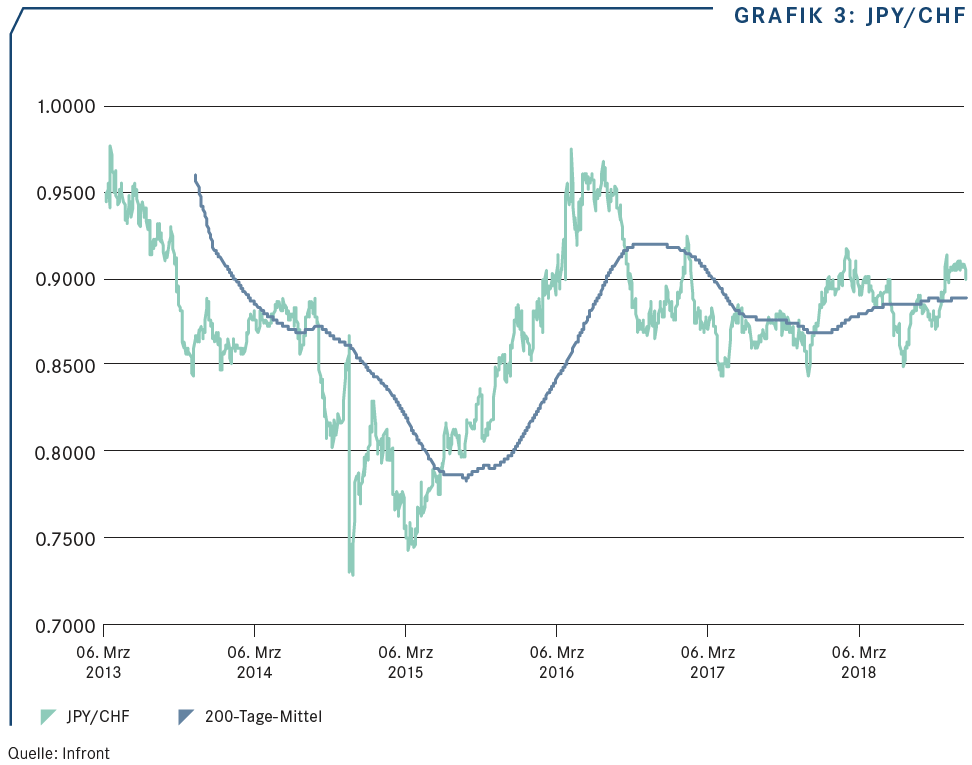

Die Wirtschaft Japans wächst, allerdings in einem bescheidenen Ausmass. Bis Ende 2020 sehen Prognosen eine auf ein Jahr hochgerechnete Quartalsentwicklung zwischen +1.3% und 2.0%. Das wäre nicht die Welt, aber immerhin. Unterstützung findet die Konjunktur durch anhaltend tiefe Zinsen, die sich im Falle der 10-jährigen Staatsanleihen derzeit um die Nulllinie bewegen. Der japanische Yen hat sich in den vergangenen Monaten als erstaunlich robust erwiesen. Diese Entwicklung dürfte anhalten, falls die US-Notenbank tatsächlich eine Umkehr ihrer bis Ende 2018 geltenden Politik der schrittweisen Erhöhung ihrer Leitzinsen vornimmt. Der Aktienmarkt ist derzeit am schwierigsten einzuschätzen. Dank des Fehlens von Alternativen könnte er für eine positive Überraschung gut sein, zumal die Bewertungen im internationalen Vergleich günstig sind. Die Aussage des BOJ Gouverneurs Haruhiko Kuroda vom 19. Februar, wonach die Notenbank Gewehr bei Fuss stehe für weitere geldpolitische Stimulanzien, falls sich der Yen allzu stark aufwerten sollte, hat die Märkte überrascht. Sie passt aber ins Bild, wonach die Notenbanken rund um den Globus über das Mittel der Notenpresse alles versuchen, um die globale Wirtschaft in Gang zu halten. Im Gegensatz zur Politik vieler Länder (USA u.a.), die eine isolationistische Politik betreiben, funktioniert das globale Zusammenspiel unter den Notenbanken nach wie vor. Die Quintessenz für den japanischen Aktienmarkt ist daher in den kommenden Monaten unter dem Strich eher positiv, auch wenn der künftige Kursverlauf grösseren Schwankungen unterworfen sein dürfte.

«Die Aktie der Handelskette Fast Retailing ist mit knapp 9% der Titel mit dem höchsten Gewicht im Nikkei 225.»

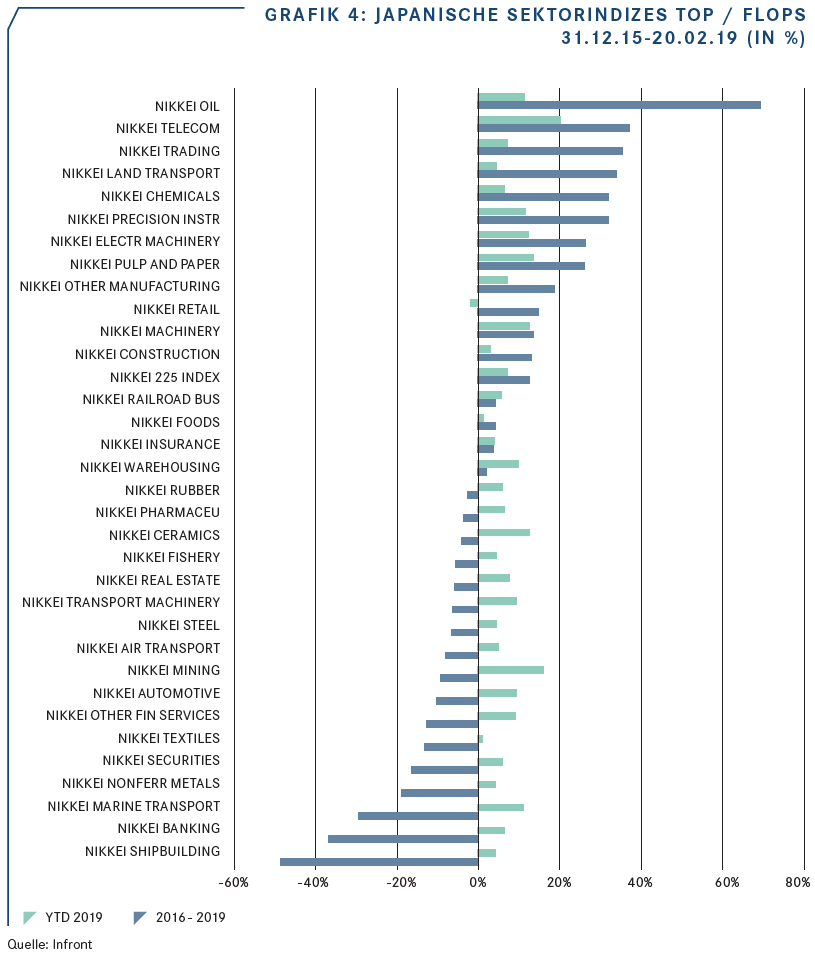

Struktur und Performance des Aktienmarktes

Wie Geoffrey Post von China Post Global im Interview anführt, gilt Japans Wirtschaft als exportdominiert, obwohl Ausfuhren nur 16 Prozent des BIPs ausmachen im Gegensatz zum weltweiten Durchschnitt, der bei 28 Prozent liegt. Der Exportsektor bietet japanischen Unternehmen allerdings höhere Wachstumschancen als der Inlandmarkt. Börsentechnisch ist Japan ein schwieriges Pflaster. Das zeigt sich u.a. an der Performance der einzelnen Sektoren des Nikkei 225. Es gilt dabei allerdings zu beachten, dass die einzelnen Bereiche ganz unterschiedlich stark bestückt sind. So zählt der Nikkei Oil gerade einmal zwei Titel, während andere wie beispielsweise der Nikkei Electric Machinery sehr viel breiter aufgestellt sind.

Börsenbarometer der alten Schule

Das bekannteste Börsenbarometer, der Nikkei 225 ist ein Index der alten Schule. Er verwendet einen ähnlichen Ansatz wie der US Dow-Jones-Index. Dieser berücksichtigt nicht die Grösse der Unternehmen, deren Rentabilität oder finanziellen Zustand, zudem sind die 225 Einzelwerte nicht systematisch diversifiziert. Auf Fast Retailing, dem Unternehmen mit der höchsten Gewichtung, entfiel Mitte Februar ein Gewicht von knapp neun Prozent (Ende 2018 lag es noch über 10%), gefolgt von Softbank mit gut 5% und Fanuc mit gut 3%. Die aktuellen Gewichtungen sind beispielsweise auf der Webseite von Emittenten ersichtlich, die ETFs auf den Nikkei 225 anbieten. Zu Ihnen zählt auch der an SIX Swiss Exchange gelistete CSNKY von iShares.

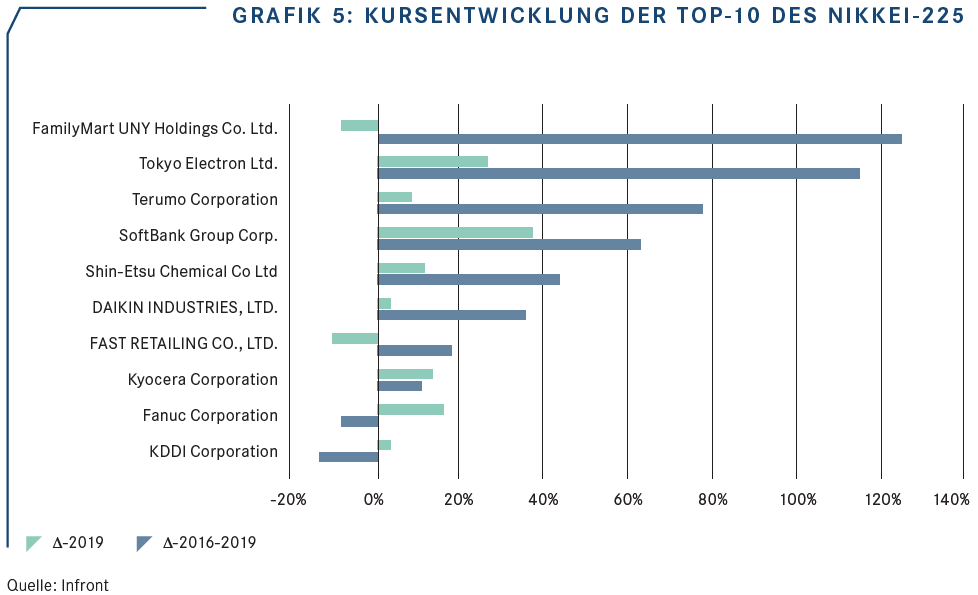

Kursentwicklung der Top 10

Von den Top 10 des Nikkei 225 weist in der Periode 1. Januar 2016 bis 20. Februar 2019 die Aktie der japanischen Handelskette FamilyMart die beste Performance auf, gefolgt von Tokyo Electron, einem Unternehmen das Maschinen für die Halbleiterindustrie und die Fertigung von Flachbildschirmen herstellt. Im neuen Jahr glänzt bislang die Aktie des Telekommunikations- und Medienkonzerns Softbank, während defensive Werte wie FamilyMart oder Fast Retailing dem Markt hinterherhinken.

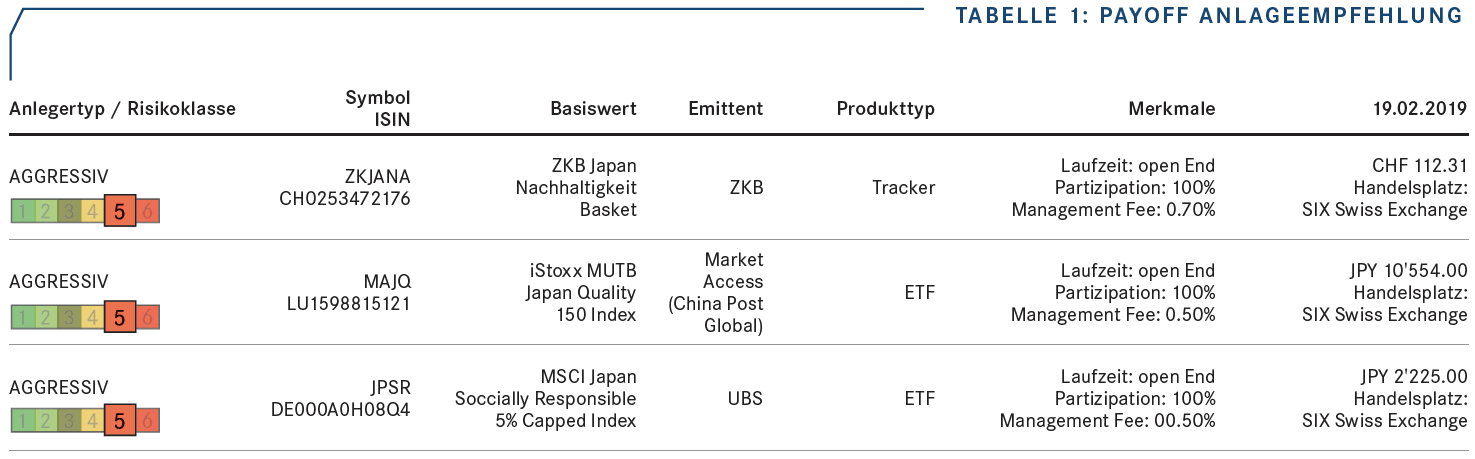

Empfehlenswerte Anlagen

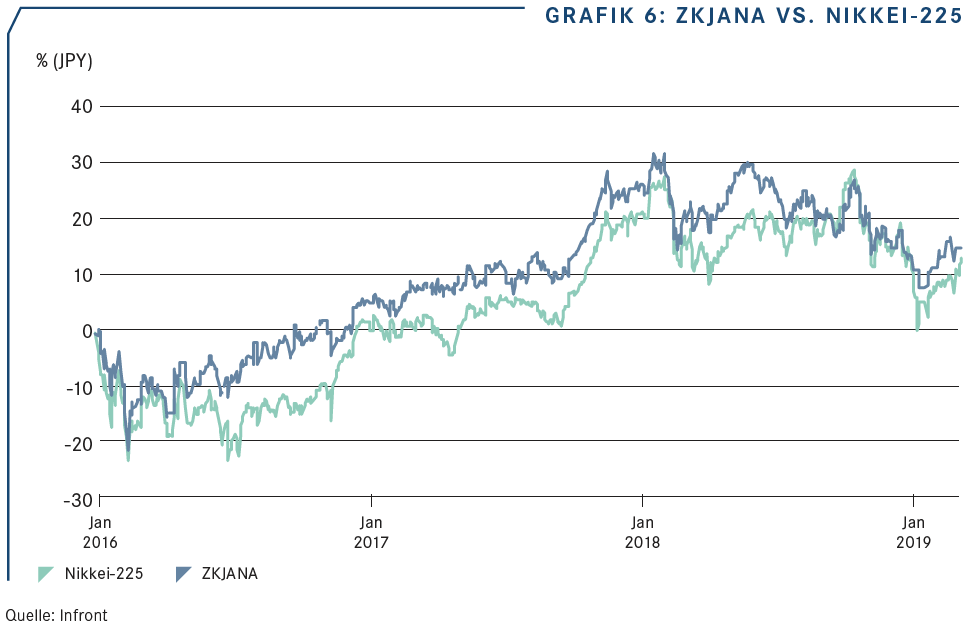

Japan gilt als schwieriger Markt. Die ZKB hat sich nicht nur dieser Aufgabe gestellt, sondern sie hat bei der getroffenen Auswahl zusätzlich das Kriterium der Nachhaltigkeit vorangestellt. Aus dem vorgängig definierten nach Ausschlusskriterien erstellten ZKB Nachhaltigkeitsuniversum (Branchenleader und Innovatoren) werden für das Tracker-Zertifikat ZKJANA die Faktoren Value, Qualität und Momentum zur Auswahl herangezogen. Im Bereich Value stützt sich das Verfahren auf die Verhältniszahlen freier Cash Flow, Umsatz zu Marktkapitalisierung, Dividendenrendite, Kurs zu Buchwert sowie EBIT zu Marktkapitalisierung. Mit dem Ziel systematisch unterbewertete Titel zu kaufen und überbewertete Titel zu verkaufen. Beim Faktor Qualität wird die Schwankung von Gewinn pro Aktie, die WBIT-Margen sowie das ROIC-Wachstum berücksichtigt. Hier steckt die Absicht dahinter, systematisch Titel mit gesunden Kennzahlen zu erwerben und solche mit schlechten Kennzahlen auszusortieren. Beim Momentum stützt sich das Modell auf das absolute Momentum über 12, 9 und 6 Monate, dem Gewinnmomentum über 6, 3 und 1 Monat sowie das Sentiment-Momentum über 12 und 6 Monate. Über diese Schiene sollen systematisch die Gewinner des letzten Jahres eruiert und die Verlierer vermieden werden. Bei der Umsetzung der geschilderten Bausteine wird zusätzlich eine Gewichtungskappung vorgenommen. So liegt die höchste aktive Gewichtung der Einzeltitel bei rund 2.5% und bei Small Caps wurde das Übergewicht auf rund 7.5% beschränkt. Des Weiteren wird eine sektorneutrale Strategie verfolgt. Die Kursentwicklung des Zertifikates hat die Erwartungen vollauf erfüllt. Kein Wunder zählt es doch zu den begehrtesten Tracker-Zertifikaten unter den an SIX Swiss Exchange kotierten Anlageprodukten. Bei den hierzulande gelisteten ETFs sind JPSR der UBS (siehe Besprechung in den Product News) sowie MAJQ von Market Access (siehe Interview mit Geoffrey Post) eine gute Wahl. Der ETF der UBS setzt ebenfalls auf das Thema Nachhaltigkeit, während derjenige von Market Access den Fokus auf Rentabilität, Cashflow und Risikomanagement legt.