Learning Curve

Learning Curve

Kapitalschutz – Die Struktur der Stunde

-

Serge Nussbaumer, Chefredaktor

Mit den Zinsen erlebt ein Klassiker des Derivatemarkts gerade ein Comeback. Dank der gestiegenen Obligationen-Renditen können die Emittenten wieder interessante Kapitalschutz-Zertifikate lancieren. Wir erklären Bau- und Funktionsweise dieser Produktstruktur und stellen aktuelle Neuemissionen vor.

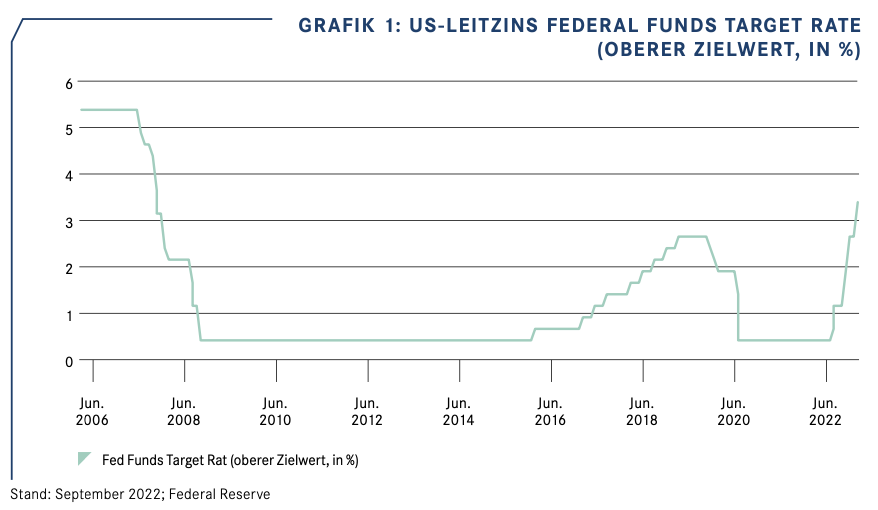

Wochenlang hatten die Kapitalmärkte diesem Termin entgegengefiebert: Am 22. September gab die US-Notenbank ihren ersten geldpolitischen Beschluss nach der Sommerpause bekannt. Kurz nachdem der Offenmarktausschuss (FOMC) sein schriftliches Statement vorgelegt hatte, betrat Jerome Powell den prall gefüllten «Martin Board Room» in der Washingtoner Fed-Zentrale. Bei der via Livestream übertragenen Pressekonferenz redete der Notenbankchef Tacheles: «Meine Kollegen und ich sind fest entschlossen, die Inflation wieder auf unser 2-Prozent-Ziel zu senken.» Dem 69-jährigen zufolge verfügt das Fed nicht nur über den hierfür nötigen Willen, sondern auch die erforderlichen Werkzeuge.

«Ohne Preisstabilität funktioniert die Wirtschaft für niemanden», brachte Powell die Bedrohung durch das Inflationsgespenst auf den Punkt. Entsprechend vehement stemmt sich die Fed gegen den Anstieg der Konsumentenpreise, welcher sich in den USA über den Sommer hartnäckig bei mehr als 8% hielt. An der jüngsten Sitzung hat der Offenmarktausschuss die Federal Funds Target Rate zum dritten Mal nacheinander um 75 Basispunkte nach oben geschraubt. Jetzt liegt der Schlüsselsatz bei einer Spanne von 3.00% bis 3.25% und damit auf dem höchsten Niveau seit Anfang 2008 (siehe Grafik 1).

Ende der Negativzinsen

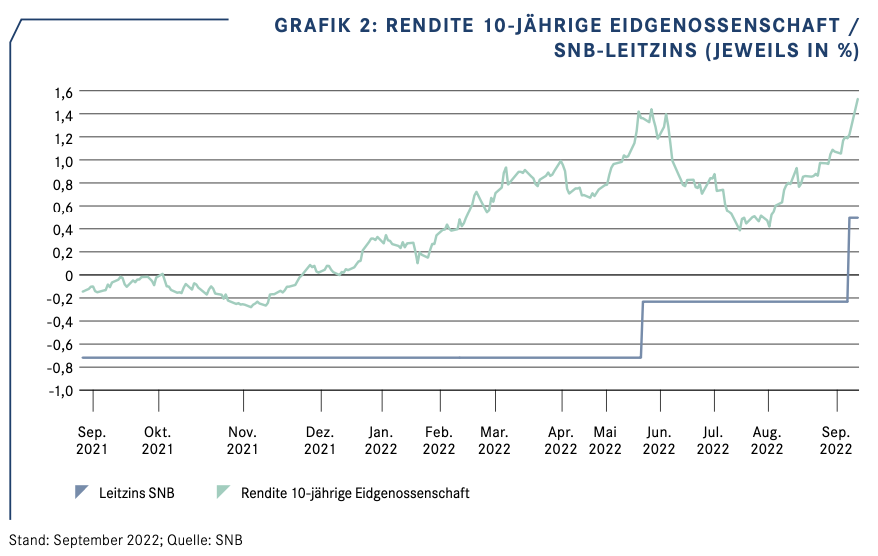

Nur rund 14 Stunden nach dem Fed-Chef meldete sich in Zürich Thomas Jordan zu Wert. Auch der SNB-Präsident kam sofort auf den Punkt: «Wir haben beschlossen, die Geldpolitik weiter zu straffen und den SNB-Leitzins um 0.75 Prozentpunkte auf 0.5% zu erhöhen.» Mit diesem Entscheid beendete die Nationalbank eine mehr als sieben Jahre währende Phase der Negativzinsen. Die jüngste geldpolitische Lagebeurteilung ist geprägt von der Sorge, wonach die von den Ausgaben für Nahrungsmittel und Energie getriebene Inflation – zuletzt sind die Konsumentenpreise in der Schweiz um 3.5% gestiegen – auf andere Waren und den Dienstleistungssektor übergreifen könnte. «Es ist nicht auszuschliessen, dass weitere Zinserhöhungen nötig sein werden, um die Preisstabilität mittelfristig zu gewährleisten», sagte Jordan.

Folgerichtig haben die CHF-Renditen in den vergangenen Monaten kräftig angezogen. Die 10-jährige Eidgenossenschaft wirft aktuell 1.51% und damit annähernd 170 Basispunkte mehr als Ende 2021 ab (siehe Grafik 2). Tiefe Spuren hinterlassen Inflation und Zinswende, zusammen mit einer extrem angespannten Geopolitik, mittlerweile auch an den Aktienmärkten. Der SMI droht zum ersten Mal seit annähernd zwei Jahren unter die Marke von 10’000 Punkten zu fallen. In den ersten drei Quartalen des Jahres gab der heimische Leitindex um mehr als ein Fünftel nach. Besonders stark leiden die Technologie- und Wachstumsaktien unter dem skizzierten Umfeld. Für den NASDAQ-100 Index steht im bisherigen Jahresverlauf ein Minus von annähernd einem Drittel zu Buche.

Viele Investoren zerbrechen sich den Kopf darüber, ob bereits der Zeitpunkt für einen Wiedereinstieg gekommen ist. Schliesslich ist das Bewertungsniveau deutlich abgeschmolzen. Als möglicher Auslöser für eine Trendwende nach oben gelten kleinste Signale für eine nachlassende Vehemenz bei Fed & Co. Gut möglich, dass es schon vorher zum Rebound kommt. Und doch dürften viele Anleger angesichts des intakten Abwärtstrends, einem eskalierenden Ukrainekrieg und der Gefahr einer Rezession vor dem Auf- oder Ausbau eines Aktien-Exposure zurückscheuen. Da trifft es sich gut, dass die allgemeine Zinswende dem Kapitalschutz-Zertifikat eine Renaissance beschert hat.

Entscheidende Wechselwirkung

Einfach ausgedrückt bietet dieses Strukturierte Produkt die Möglichkeit, das Verlustrisiko auszuklammern und gleichzeitig an steigenden Kursen zu partizipieren. Wie gut der Spagat gelingen kann, hängt stark vom Zinsniveau ab. Es gilt die folgende Faustformel: Je höher die Renditen in der zugrunde liegenden Währung jeweils ausfallen, desto attraktivere Konditionen sind möglich. Da dieser Effekt auch umgekehrt greift, waren Kapitalschutz-Zertifikate während der Tief- respektive Negativzinsphase in der Versenkung verschwunden.

Ursächlich für die Wechselwirkung zwischen Renditeniveau und Produktkonditionen ist die Struktur dieser Produktgattung. Ihr zentraler Baustein ist eine Nullkuponanleihe. Wie der Name sagt, leistet eine derartige Obligation keine laufenden Ausschüttungen. Vielmehr reicht der Schuldner den Zins bereits bei der Ausgabe in Form eines Preisabschlages an den Gläubiger weiter. Die Differenz zwischen Nominal und Einstandspreis nutzt der Emittent beim Kapitalschutz-Zertifikat, um eine Optionskomponente zu finanzieren. Sie wiederum ermöglicht die Partizipation an einem Basiswert oder eine andere Art der Renditegenerierung. Für den Kapitaleinsatz gibt der Emittent eine Garantie ab. Sie kann das vollständige Nominal oder den überwiegenden Teil davon umfassen.

Nach oben dabei, nach unten geschützt

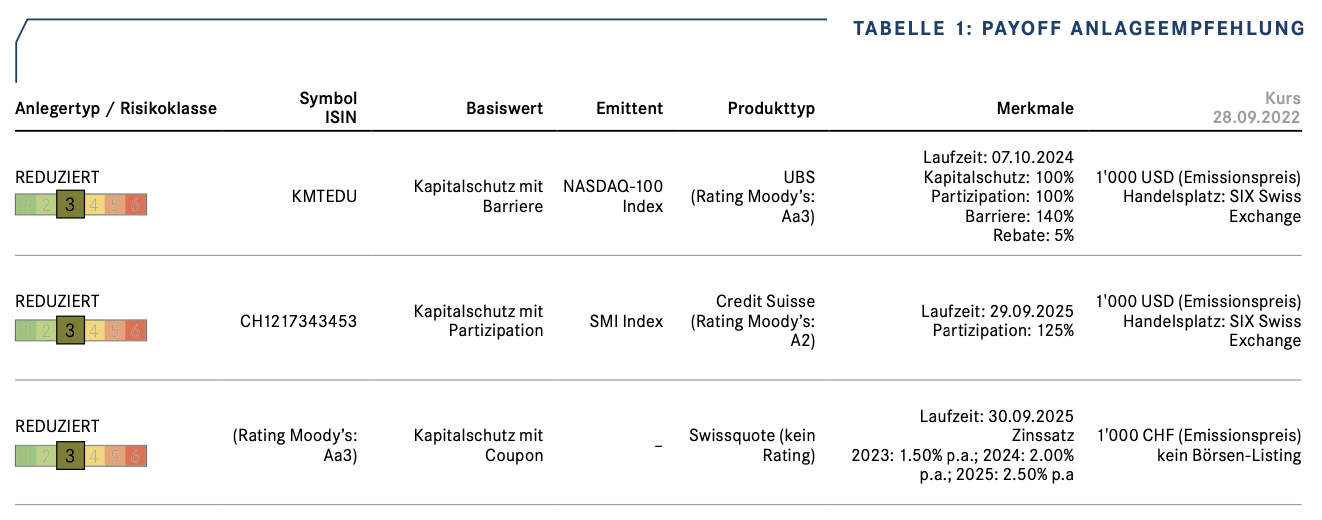

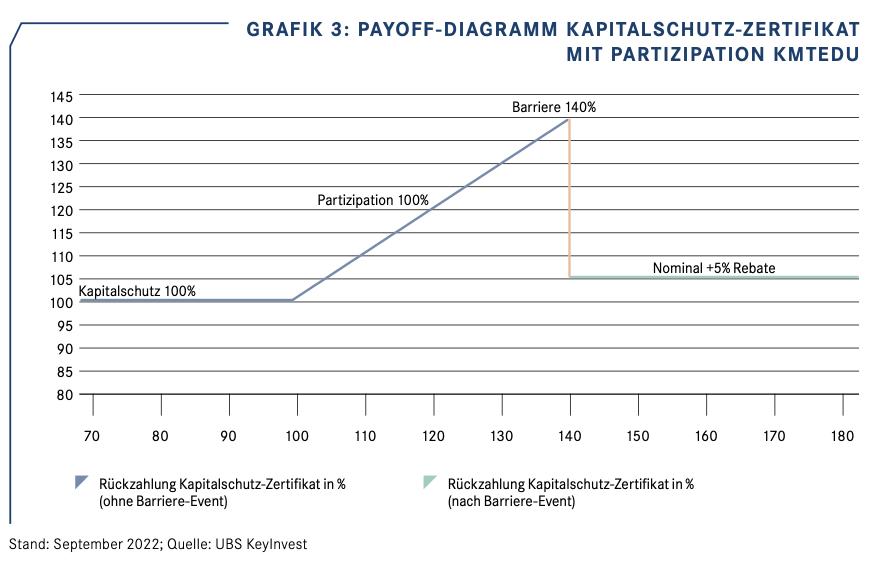

In die Praxis: Unter anderem hat die UBS das Angebot an Kapitalschutz-Zertifikaten aufgestockt. Am 12. Oktober 2022 erfolgt die Preisfixierung für das auf dem NASDAQ-100 Index basierende Garantieprodukt KMTEDU. Zum Ende der zweijährigen Laufzeit verspricht die UBS die vollständige Rückzahlung des USD 1’000 betragenden Nominals. Sollte die Technologie-Benchmark nach oben drehen, würde das Zertifikate prinzipiell zu 100% an dem Anstieg teilnehmen. Allerdings gilt die Partizipation nur bis zur Barriere von 140% der Anfangsfixierung. Will heissen, sobald der NASDAQ-100 auf oder über diese Marke klettert, schaltet sich die Teilhabe ab. Als eine Art Entschädigung für die entgangenen Kursgewinne würde die Emittentin in diesem Fall zusätzlich zur vollständigen Tilgung eine «Rebate» in Höhe von 5% ausbezahlen. Grafik 3 veranschaulicht den Auszahlungsmechanismus dieser Neuemission.

Da die Renditen im USD-Raum deutlich höher ausfallen als bei Franken und Euro, lauten besonders viele Kapitalschutz-Zertifikat auf den Greenback. Das gilt auch für die Neuemission AIMSCS. Die Credit Suisse ermöglicht hier eine kapitalgeschützte Positionierung im SMI und garantiert zum Laufzeitende in drei Jahren das Nominal vollständig. Die Partizipation am Basiswert erfolgt überproportional mit 125%. Sollte der SMI bis Ende September 2025 beispielsweise um ein Zehntel zulegen, würde das Produkt eine Rendite von 12.5% abwerfen.

Steigende Zinszahlungen

Interessant können Kapitalschutz-Zertifikat auch für Couponjäger sein. Swissquote hat Ende September unter der Valorennummer 116078638 und dem Lead durch Leonteq ein CHF Festzins-Geldmarktzertifikat emittiert. Ab Anfang 2023 leistet die Direktbank alle drei Monate eine Zinszahlung. Sie beträgt an den ersten vier Ausschüttungsterminen jeweils 1.50% p.a. Der Coupon steigt 2024 auf 2.00%, während Swissquote im dritten Jahr noch einmal 50 Basispunkte drauflegt. Damit übertrifft der Zins die Rendite der dreijährigen Eidgenossenschaft (aktuell 0.99%) von Anfang an deutlich. Allerdings kommt hier der Umstand zum Tragen, dass nicht die für den sicheren Zins stehende Eidgenossenschaft für die Rückzahlung bürgt. Stattdessen nehmen Anleger das Ausfallrisiko der nicht über ein Rating verfügenden Swissquote in Kauf.

Generell muss das Emittentenrisiko bei Kapitalschutz-Zertifikaten beachtet werden, wenngleich wir auf absehbare Zeit bei keinem der erwähnten Häuser die Gefahr eines Zahlungsausfalls sehen. Wissen sollten Anleger zudem, dass der Kapitalschutz erst am Laufzeitende greift. Bis dahin nehmen unterschiedliche Faktoren Einfluss auf den Preis der Produkte. Neben dem Verlauf der Basiswerte zählen dazu deren Volatilität sowie das Marktzinsniveau.