Opinion Leaders

Opinion Leaders

Konsenserwartungen werden immer wieder durcheinander gebracht

-

Stuart Canning, Anlageexperte

Die Korrekturen im vierten Quartals 2018 zeigten: Es besteht eine Verwirrung darüber, was die Märkte antreibt. Und vorsichtig sein, was wir uns wünschen.

Die starke Aktienschwäche im letzten Quartal 2018 trat in zwei Phasen auf: Im Oktober kam es als Reaktion auf die steigenden Zinserwartungen in den USA zu einer Kursschwäche. Allerdings wurden Anleger, die hofften, dass eine Verringerung dieses Drucks die Aktienmärkte unterstützen würde, enttäuscht. Stattdessen war die Entspannung des Zinsdrucks mit einer noch stärker negativen Stimmung gegenüber den Aktienmärkten verbunden. Die längerfristigen Zinserwartungen sind lediglich aufgrund erneuter Wachstumssorgen gesunken.

Die Tatsache, dass diese Entwicklung trotz eines gestiegenen Leitzinses aufgetreten ist, führte zu einer Abflachung der Zinskurve, einschliesslich der viel diskutierten Inversion bei kürzeren Laufzeiten.

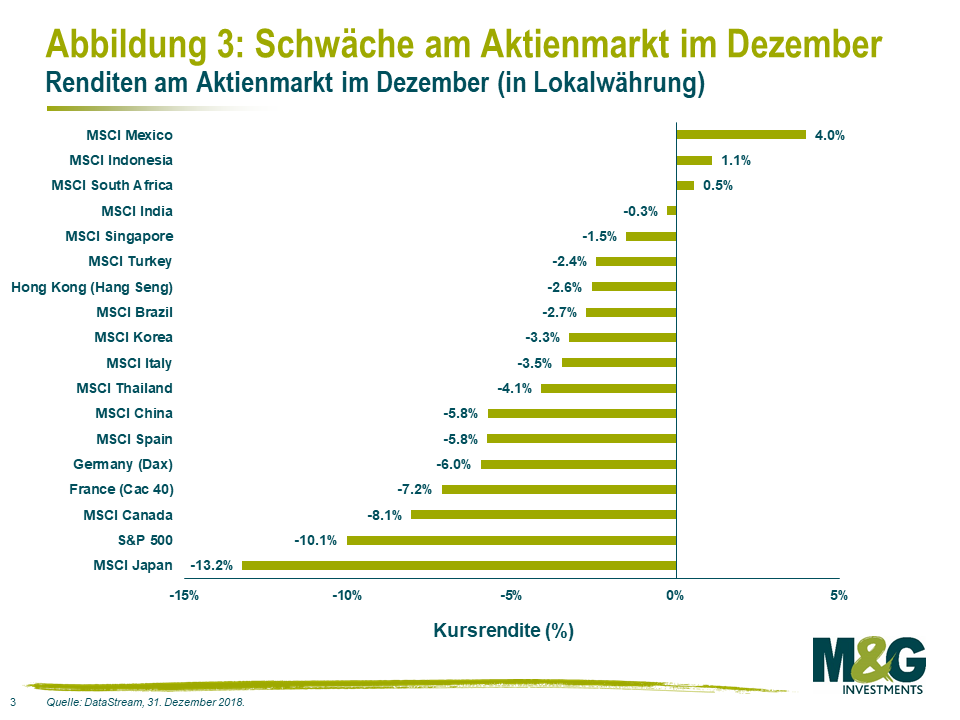

US-Markt an letzter Stelle

Auf globaler Ebene war der US-Markt im Dezember einer der schlechtesten Performer, was die Geschichte für einen Grossteil des Jahres 2018 veränderte. Von den wichtigsten Märkten entwickelte sich nur Japan schlechter, was auf die starke Aufwertung des Yen in dem Monat zurückzuführen ist.

Eine Diversifizierung zu erreichen war nicht ganz leicht. Allerdings ist die Outperformance des mexikanischen Marktes erwähnenswert, welcher die idiosynkratische Entwicklung mexikanischer Vermögenswerte widerspiegelt.

Kein perfekter Sturm

Zur Erklärung des jüngsten Wachstumspessimismus wurde eine Reihe von Gründen genannt. Die Kursverluste vom Dezember wurden auf eine Vielzahl von Faktoren zurückgeführt, darunter die Verlangsamung der Wirtschaftsdaten, die rückläufige globale Liquidität, anhaltende Handelssorgen und die Gefahr von Fehlern in der US-Politik inmitten dieses Umfelds. Oftmals wird eine solche Bandbreite möglicher Ursachen als „perfekter Sturm“ bezeichnet. Dies liegt nicht nur daran, dass der Satz ein Klischee ist, das von Kommentatoren oft angebracht wird, sondern er spiegelt auch die Verwirrung darüber wider, was die Märkte antreibt.

Wenn verschiedenste Rationalisierungen für Kursbewegungen herangezogen werden, ist es möglich, dass alle tatsächlich gültig sind. Oder es könnte sein, dass sich die Berichterstattung an Strohhalme klammert, um Bewegungen zu erklären, die keine offensichtliche, direkte Ursache haben.

Der Dezember fühlte sich genau so an, da der US-Markt erhebliche Intraday-Schwankungen sowie ein „Gapping-Verhalten“ aufwies, das oft nichts mit dem Nachrichtenfluss zu tun hatte. Was an einem Tag wie eine plausible Erklärung für die Kursbewegungen aussah, war oft mit den folgenden Entwicklungen nicht vereinbar.

Wunsch, es könnte jeden Tag Weihnachten sein

Eine solch scheinbar verwirrende Kursentwicklung kann bei den Anlegern gefährliche Reaktionen hervorrufen. Eine davon ist, zu glauben, dass Märkte (oder zumindest die Marktteilnehmer, die gerade verkauft haben) „etwas wissen, was man selbst nicht weiss“. Vielleicht stimmen all die Argumente für QE-Blasen? Vielleicht haben Algorithmen die Märkte verändert? Vielleicht sind alle globalen Gewinn- und Wachstumsdaten illusorisch? Wie immer könnte dies durchaus der Fall sein – aber seien Sie vorsichtig, wenn Sie Ihre Meinung ändern, nur weil die Märkte Ihnen Stress bereiten.

Auf der anderen Seite lauert die Versuchung, Marktbewegungen als blosses Ergebnis der Weihnachtszeit abzutun. Die Kommentatoren beziehen sich immer noch auf die „Santa Claus- Rallye. Vielleicht beeinflussen Motivationen entsprechend des Kalenderjahres die Entscheidungsfindung. Oder vielleicht sorgt ein geringes Volumen für einen chaotischeren Preisfindungsmechanismus. Tatsache ist, dass das Volumen im Dezember tendenziell niedriger ist.

Allerdings – wie bei allen Faustregeln an den Märkten – selbst, wenn sie stimmen, ist die Chance gering, konsequent davon zu profitieren. Die Wahrscheinlichkeit, dass eine so weit verbreitete Binsenweisheit nicht „weg-arbitriert“ wird, erscheint sehr gering. Tatsächlich gibt es wenig oder gar keine Hinweise auf saisonale Trends, die von Bedeutung sind. Wenn überhaupt, dann ist der Dezember historisch betrachtet der am wenigsten volatile Monat. Die grösste Chance, welche die Weihnachtszeit den Investoren bietet, ist vielleicht, dass durch die Abwesenheit im Büro die Aufmerksamkeit von den kurzfristigen Kursbewegungen weggelenkt wird.

Die Informationen im Rohstoffsektor

Der Fokus auf die Aktienmärkte lenkte teilweise von den ebenso starken Rückgängen des Ölpreises im vierten Quartal ab. Sowohl Öl als auch Kupfer sind in der zweiten Jahreshälfte deutlich zurückgegangen. Interessant ist in dieser Phase, wie sich die Art der Berichterstattung von der obsessiven Aufmerksamkeit für Rohstoffe als globaler Wachstumsindikator Anfang 2016 wandelt.

Das soll nicht heissen, dass wir uns heute mehr oder weniger Sorgen um Rohstoffe machen sollten als damals. Dies, obwohl es zwingendere Argumente gibt, dass ein fallender Ölpreis eher eine Belastung als einen Schub für die US-Wirtschaft zu sein scheint, als er es bisher der Fall war. Es unterstreicht einfach die Tatsache, dass wir uns davor hüten sollten, von dem Thema des Tages besessen zu sein – oder die Themen zu ignorieren, die weniger Beachtung finden.

Der Prozess, nach dem Investoren (und insbesondere Kommentatoren) entscheiden, worauf sie ihre Aufmerksamkeit lenken, könnte eine bedeutende verhaltensorientierte Komponente haben: Vielleicht gibt es heute mehr „interessante Nachrichten“ oder wir haben heute weniger Angst vor einem Ölpreisverfall, nachdem wir bereits einen miterlebt haben.

Blick auf die Zukunft

Die ersten Tage von 2019 blieben im Einklang mit der Aktienvolatilität von Ende 2018. Die USA hatten den schlechtesten Two-Session-Start in das Jahr seit 2000 und Asien den schlechtesten Start seit 2016. Sollten die Bewegungen anhalten, können wir von Artikeln ausgehen, die aussagen, dass, „wenn ein Kalenderjahr wie x beginnt, bedeutet das normalerweise, dass die Jahresrenditen y sind“. Diese sollten natürlich ignoriert werden, ebenso wie unsere Tendenz, die jüngste Vergangenheit zu extrapolieren. Die Schwäche zu Beginn des Jahres 2016 hat die Aktieninvestoren letztendlich auf gute Renditen gebracht, während der Optimismus, der zu Beginn des Jahres 2018herrschte, nun endgültig passé ist.

Die Geschichte der Märkte ist, dass die Konsenserwartungen immer wieder durcheinander gebracht werden. Für Investoren ist es am besten, für das kommenden Jahr auf eine Überraschung gefasst zu sein, und der beste Weg, um jedwede Windung und Wendung zu überstehen, ist, einen disziplinierten Investmentansatz beizubehalten.