Product News

Product News

Lieber den Spatz in der Hand . . .

-

Dieter Haas

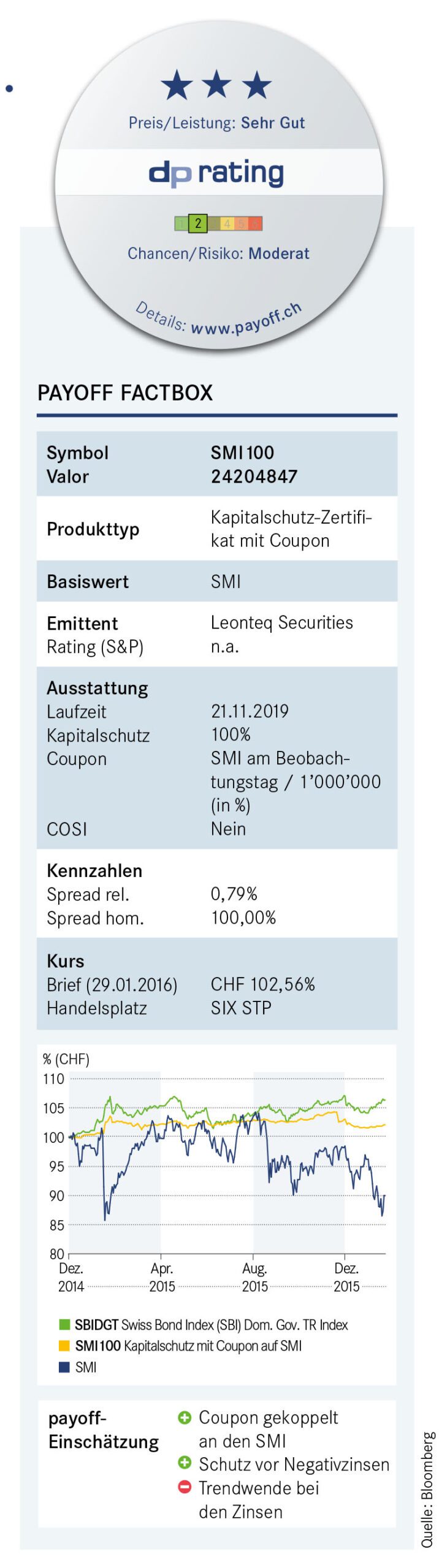

Das Tiefzinsumfeld erweist sich als grosses Handicap für Kapitalschutzprodukte. Mit der nötigen Phantasie gelingen immer wieder interessante Angebote, wie das im November 2014 lancierte SMI100 beweist.

Das Originelle am zu 100% bei Verfallsende geschützten Kapitalschutzprodukt ist seine jährliche Coupon-Koppelung an den SMI-Stand am Beobachtungstag im November. Bei einer Laufzeit bis 21. November 2019 werden insgesamt fünf Coupons ausbezahlt. Der erste Coupon basierte auf dem SMI-Stand vom 23. November 2015 von 8‘957.77 Punkten. Dieser Wert geteilt durch 10‘000 ergab für den ersten Coupon einen Betrag von 0,89%. Nicht die Welt, aber im aktuellen Umfeld durchaus respektabel. Bei einem jährlich TER von 0,16% muss der Depotbank zwar ein Obolus abgeliefert werden.

«Lieber den Spatz in der Hand als die Taube auf dem Dach»

Nichtsdestotrotz verbleibt ein positiver Wert. Die Kursentwicklung von SMI100 orientiert sich einerseits am allgemeinen Zinstrend und andererseits am SMI. Mit einem Briefkurs von 102,50% (26.01.16) eskomptiert SMI100 bereits einen Teil der zukünftigen Couponzahlungen. So gesehen ist das restliche Kursgewinnpotenzial überschaubar.

Mögliche Szenarien

Die Phantasie liegt in erster Linie bei zukünftigen Coupons. Kommt es in den kommenden Jahren zu einer starken Avance beim SMI über die Marke von 10‘000 Punkten, dann würde dies SMI100 Auftrieb verleihen, da dann mit einer höheren Abdiskontierung der künftigen Coupons gerechnet werden könnte. Im umgekehrten Fall einer lang anhaltenden Baisse am Aktienmarkt wäre das Kursrisiko von SMI100 begrenzt. Die Coupons 2 bis 5 lägen in diesem Fall voraussichtlich niedriger als Coupon 1. Sie blieben aber auf alle Fälle positiv, selbst unter Berücksichtigung der jährlichen Gebühren. Würde hingegen die bislang unter Verschluss gehaltene Teuerung wie der Geist aus der Flasche entweichen, böte SMI100 einen reizvollen Inflationsschutz. Bei einem solchen Szenarium wäre mit einer kräftigen Hausse am Aktienmarkt zu rechnen, bei gleichzeitig stetig steigenden Zinsen. Die Wahrscheinlichkeit der Variante drei ist zwar gering, aber nicht null. Was auch immer passiert, das künftige Kursrisiko ist für SMI100 relativ gering, das Potenzial nach oben durchaus gegeben. Wunder in Form stark steigender Coupons dürfen aber keine erwartet werden. Am Ende wird sich voraussichtlich eine leicht abgeschwächte Fortsetzung des bisherigen Aufwärtstrends herausstellen. Das wäre so schlecht nicht, zumal bis auf Weiteres die deflatorischen Risiken überwiegen. Eine Rückkehr zu früheren Zinsen erscheint in Anbetracht der angehäuften Schuldenberge hierzulande und vor allem im Ausland illusorisch. Diese würden die Probleme zumindest kurzfristig nur weiter verschlimmern und der schmalbrüstigen Wirtschaftserholung endgültig den Garaus machen. In allen geschilderten Szenarien dürften Anleger mit einem Kauf von SMI100 im Sekundärmarkt gut über die Runden kommen. Getreu dem Motto: «Lieber den Spatz in der Hand als die Taube auf dem Dach» oder wie der Engländer sagt: «A bird in the hand is worth two in the bush.» Geringere Risiken sind nicht immer gleichbedeutend mit der Erzielung geringerer Erträge. Das haben zumindest die bisherigen Ergebnisse von SMI100 bewiesen.