Trading Desk

Trading Desk

Logitech: Auf der richtigen Fährte

-

Christian Ingerl

Positiv reagierte der Markt auf das Scheitern des jüngsten Übernahmeversuchs. Zudem ist Logitech bestens auf das Weihnachtsgeschäft vorbereitet. Die Aktie könnte ihren Boden gefunden haben.

Am vergangenen Sonntagnachmittag platzte die Bombe: Logitech erteilte der grössten Übernahme in der Geschichte des Computerzubehörherstellers eine Absage. Nach Angaben der Nachrichtenagentur Thomson Reuters plante Logitech, den US-Kopfhörer-Produzenten Plantronics für USD 2.2 Milliarden zu übernehmen, um sein Geschäft weiter zu diversifizieren. Insidern zufolge sollen sich die beiden allerdings nicht über den Preis einig geworden sein, obwohl Logitech am Schluss sogar mehr als USD 3 Milliarden auf den Tisch gelegt hätte. Zum Vergleich: Das in Lausanne ansässige Unternehmen verfügt selbst «nur» über eine Marktkapitalisierung von USD 5.6 Milliarden.

Starkes Geschäft,…

Um sich breiter aufzustellen kaufte Logitech bereits im vergangenen Jahr zu. Für USD 85 Millionen schnappte sich das Unternehmen Astro Gaming, um damit den Videospielebereich auszubauen. Ein Blick in den Geschäftsverlauf zeigt, dass Logitech mit seiner Strategie erfolgreich ist. Im zweiten Quartal 2018/2019 erreichte das Unternehmen neue Rekorde bei Umsatz und Gewinn. Als Wachstumsmotor erwiesen sich vor allem die Bereiche Videospiele und Videokonferenzsysteme. Erstgenannte Gaming-Produkte steuern mittlerweile stolze 41% zu den Gesamterlösen bei. Insgesamt kletterte der Umsatz um 9% auf USD 691 Millionen empor.

Noch dynamischer entwickelte sich der Gewinn. Dank Kostensenkungen verbesserte sich die Bruttomarge von Juli bis September von 36.5% auf 37.6%. Das Ergebnis vor Zinsen und Steuern legte um 18% auf USD 84.6 Millionen zu. Netto verdiente Logitech knapp 14 Prozent mehr als im Vorjahreszeitraum. Mit den Ergebniszahlen konnte das Unternehmen die Analystenerwartungen sogar übertreffen.

…aber

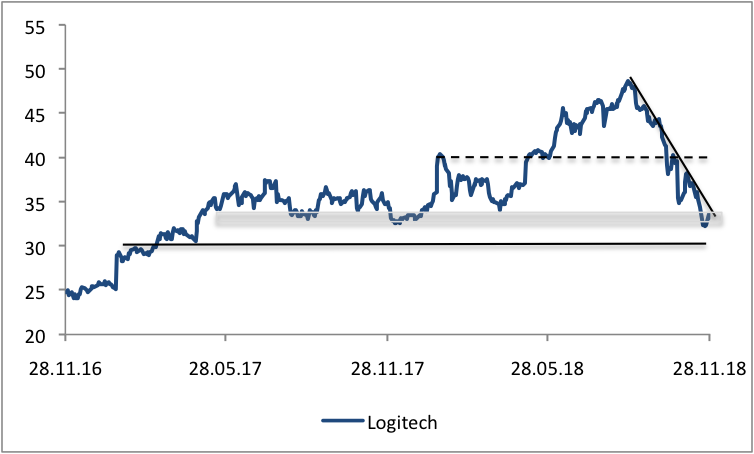

Trotz der guten Leistungen kennt die Aktie derzeit nur eine Richtung: Abwärts. Nachdem der Mid Cap Ende August ein neues Hoch bei CHF 48.80 markierte, kippte die Stimmung. Seither verlor das Unternehmen nahezu ein Drittel seines Börsenwertes. Dies ist zum einem dem widrigen Börsenumfeld zuzuschreiben, zum anderen aber auch die von US-Präsident Donald Trump verhängten Zöllen. Diese machen Investoren nervös, denn Logitech lässt zahlreiche Produkte für seinen grössten Absatzmarkt USA im Reich der Mitte fertigen. CEO Bracken Darrell versucht aber zu beruhigen: «Wir werden alles tun, um diesen Effekt auszugleichen». Auch für das wichtige Weihnachtsquartal sieht er Logitech mit neuen innovativen Produkten bestens vorbereitet. Um seinen Aussagen Nachdruck zu verleihen, bekräftige Darrell die Jahresprognose, die ein Umsatzwachstum zwischen 9% und 11% sowie eine Steigerung des Betriebsgewinns im Mittel von 15% vorsieht. Einige erfolgsverwöhnte Investoren zeigten sich dennoch enttäuscht, sie hätten sich eine erneute Zielanhebung gewünscht.

Anlagelösungen

Aktuell sieht es so aus, als wäre das Gros der Ängste und Enttäuschungen in der Logitech-Aktie eingepreist. Der Kurs reagierte sogar positiv auf das Scheitern der Übernahme von Plantronics. Der Markt honorierte die Entscheidung, nicht überzogen viel für einen Deal hinzublättern. Sollte der SMIM-Titel nun weiter Boden gut machen, wäre der Call Warrant LOGUDU der UBS das richtige Produkt für risikobewusste Anleger. Der Strike befindet sich bei CHF 36, die Laufzeit endet am 21. Juni 2019. Sollte der Logitech-Kurs dagegen erst einen Boden auf dem aktuellen Niveau ausbilden, wäre der Barrier Reverse Convertible RLOAXV der Bank Vontobel eine gute Wahl. Damit lässt sich eine Rendite von 10.6% p.a. erzielen, ohne dass sich der Basiswert bewegen muss. Wichtig ist nur, dass die Barriere bei CHF 24.42 unversehrt bleibt – ein Risikopuffer von aktuell 26%. Am 24. Oktober 2019 wird der BRC fällig.