Focus

Focus

Lukrative Klettertour zu neuen Kursgipfeln

-

Dieter Haas

Viele Schweizer Aktien sind seit Jahresbeginn als wahre Gipfelstürmer unterwegs. Wir zeigen, welche Titel langfristig Erfolg versprechen und wie Anleger die neuen Schweizer Faktorindizes gewinnbringend nutzen können.

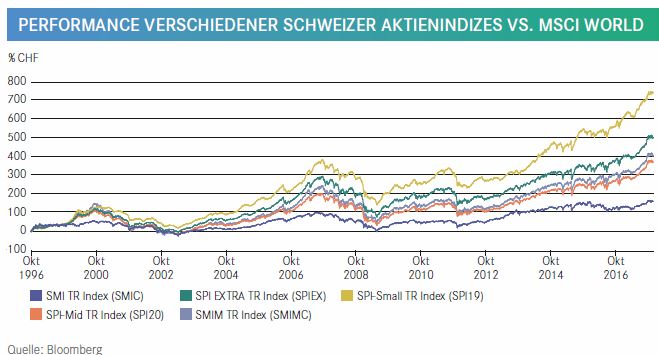

Schweizer Aktien schlagen sich im Vergleich zum Weltaktienindex MSCI World, in Schweizer Franken berechnet, sehr beachtlich. Der SMI Performanceindex verzeichnete langfristig eine höhere Performance als der MSCI World (siehe Grafik). Nach einem Durchhänger in 2016 läuft es im laufenden Jahr mit den hiesigen Wertpapieren wieder rund. Das liegt nebst einer vorteilhaften Bewertung auch am Wiedererstarken des Frankens zum US-Dollar. Die robuste Währung ist einer der grossen Trümpfe der hiesigen Börse nebst den drei Musketieren Nestlé, Novartis und Roche und den zahlreichen mittleren und kleineren Perlen, die unser Land zu bieten hat. Aktuell leben die meisten Börsen von der expansiven Geldpolitik der Notenbanken und den fehlenden Alternativen. Sie notieren bewertungsmässig im oberen Bereich und sind daher immer stärker abhängig von den zukünftigen Plänen der Währungshüter. Ungeachtet dieser Bedenken bleiben Aktien im Allgemeinen und Schweizer Wertpapiere im Speziellen für langfristig orientierte Anleger kaufenswert. Neueinsteiger sollten jedoch ein schrittweises Vorgehen wählen.

Attraktive Langfrist-Strategien

Wer mit Schweizer Aktien langfristig überdurchschnittliche Gewinne erzielen möchte, sollte sich an die kleinkapitalisierten Titel halten. Wie in fast allen Börsen der Welt schneiden sie ertragsmässig am besten ab. Das grösste Potenzial auf Indexbasis böte ein Anlageprodukt auf den SPI Small Cap Index SPI19. Der Konjunktiv lässt aber bereits erahnen, dass dies leider eine Utopie ist. Wegen der ungenügenden Marktliquidität hat bislang niemand gewagt, die Kleinsten der Kleinen zu verbriefen. Ähnliches gilt für den SPI EXTRA, der alle an der Schweizer Börse kotierten Titel ausserhalb des SMI umfasst. Investierbar ist hingegen der SPI-Mid TR Index (80 Wertpapiere) oder der SMIM TR Index, der 30 der liquidesten Mid Caps umfasst.

Die besten Large Caps

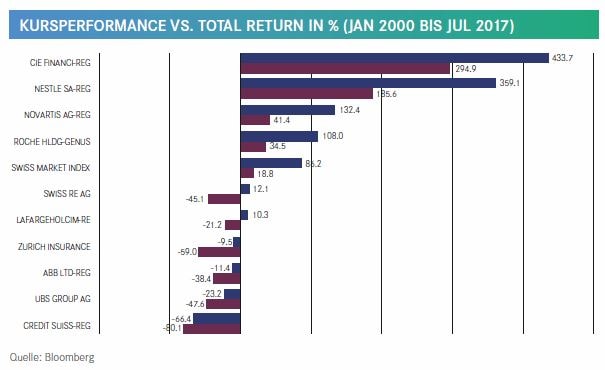

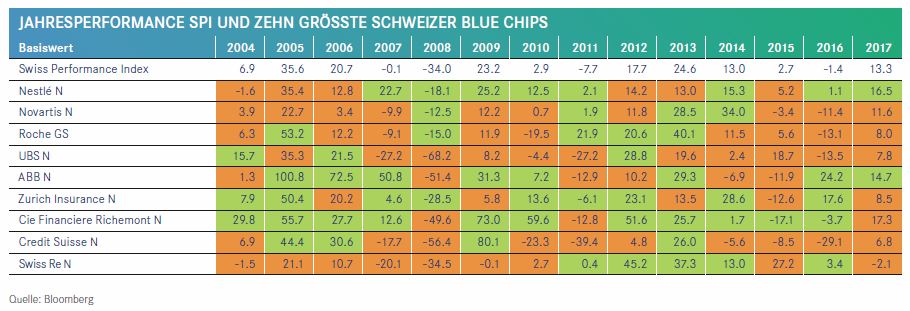

Bei der Umsetzung setzen viele Vermögensverwalter, Portfoliomanager und Privatanleger häufig auf die grossen Drei (Nestlé, Novartis, Roche). Das verwundert wenig, da diese, gemessen an der Marktapitalisierung des Swiss Performance Index, im langjährigen Durchschnitt ein Gesamtgewicht um 55% und gemessen am Swiss Market Index ein solches von knapp einem Drittel aufweisen. Sie lieferten seit der Jahrtausendwende, abgesehen von Richemont, das kein originäres Schweizer Unternehmen ist, die mit Abstand besten Erträge unter den aktuell zehn grössten Titeln des SMI. Dagegen warfen die zwei grossen Bank- und Versicherungswerte LafargeHolcim und ABB seit 2000 negative oder höchstens marginal positive Gesamterträge ab. Auffällig bei allen ist der bedeutende Anteil der Dividende an der Performance, der sich aus dem Unterschied

des Gesamtertrags zur Kursperformance ablesen lässt.

Heiss debattierte Indexrevision

Wie bereits von payoff mehrfach berichtet, wird ab dem 18. September 2017 der SMI, wie wir ihn bisher kennen, umgebaut. Der Börsenbetreiber SIX Swiss Exchange wird

jeweils zum vierteljährlichen Index Review die Titel im SMI, deren Gewicht 18% übersteigen, entsprechend auf diesen Wert begrenzen. Nach der geplanten Übergangsbestimmung, beginnend im September diesen Jahres, werden die Gewichte dieser Titel pro Quartal um maximal zusätzliche 3% reduziert, bis ihr Gewicht bei 18% liegt. Mit dem angepassten Regelwerk steht der SMI dann wieder im Einklang mit den Diversifizierungsgrenzen der ESMA UCITSRichtlinie und kann als Referenzindex für den Schweizer Aktienmarkt auch in der Europäischen Union genutzt werden. Die starke Fokussierung von drei bzw. zwei Einzeltiteln innerhalb des SMI war insbesondere für Anlagefonds, ETFs und auch Terminmarktderivate ein kritischer Faktor und passte am Ende nicht mehr ins regulatorische Korsett der EU.

Freizügigkeit im neuen SPI 20 Index

Für Indexnostalgiker und Kritiker des rigiden SMI-Umbaus wurde aber inzwischen Abhilfe geschaffen: Am 4. Juli wurde von der SIX Swiss Exchange der SPI 20 Index lanciert. Er ist identisch mit dem aktuellen, ungecappten SMI. Eine nicht kleine Anzahl von Assetmanagern und Investoren schätzt das direkte, unbeschränkte Exposure auf den Schweizer Aktienmarkt via einem nach Marktkapitalisierung gewichteten Index sehr. Es bleibt spannend, wie viele Derivate und Finanzprodukte auf den SPI 20 emittiert werden – und welche Volumen sich darin entwickeln. Der Nutzen solcher Anpassungen klassischer Indizes, die häufig mit regulatorischen Notwendigkeiten begründet werden, ist für Aussenstehende oft schwer durchschaubar und führt zu Unschärfen bei langfristigen Indexvergleichen. Nutzniesser sind vor allem die Börsen selber sowie die Finanzinstitute. Die profitieren von derartigen Indexänderungen, da sie eine ausserplanmässige Handelstätigkeit auslösen, um bestehende Produkte wie bspw. Indexfonds den neuen Gegebenheiten anzupassen. Allerdings ist der operative Aufwand bei Emittenten und ETF-Providern, derartige Indexrevisionen korrekt abzubilden, nicht unerheblich.

Faktorindizes – der neueste Modetrend

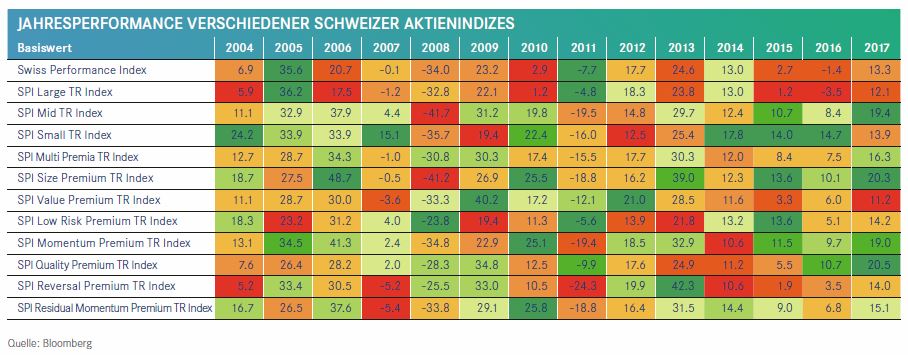

Ein zunehmend grosses Thema, wenn auch nicht von allen auf Anhieb verstanden, ist Faktor Investing. Damit einhergehend gewinnen Faktorindizes an Bedeutung. Mit den in Zusammenarbeit der SIX und der St. Galler Finanzboutique Finreon entwickelten sieben Single Premia Indizes wurden Faktoren isoliert, die langfristig ein überdurchschnittliches Potenzial besitzen. Dazu zählen u.a. Grösse, Value (günstige Titel), Momentum (systematische Trends) oder Low Risk (sichere Titel). Die Ausschöpfung solcher Mehrwerte ist keine einfache Angelegenheit. Sie erfordert ein grundlegendes Verständnis der isolierten Faktoren, kombiniert mit strategischen Entscheidungen über den Zeitpunkt der getroffenen Wahl. Nur dann gelingt es, mit semiaktiven Indizes die klassischen passiven Indizes zu schlagen. Für die Zusammensetzung der SPI Single Premium Indizes wurde das Anlageuniversum des SPI auf die 60 grössten und liquidesten Titel eingegrenzt. Aus diesen werden in einem zweiten Schritt für jede der Single Faktorindizes maximal 30 Titel mit den besten Werten selektiert. Bei der anschliessenden Gewichtung wird darauf geachtet, dass jeder Titel gleich viel zum Gesamtrisiko beisteuert. Die Indizes werden vierteljährlich – im März, Juni, September und Dezember – neu zusammengesetzt und berechnet.

Herausragende Performance

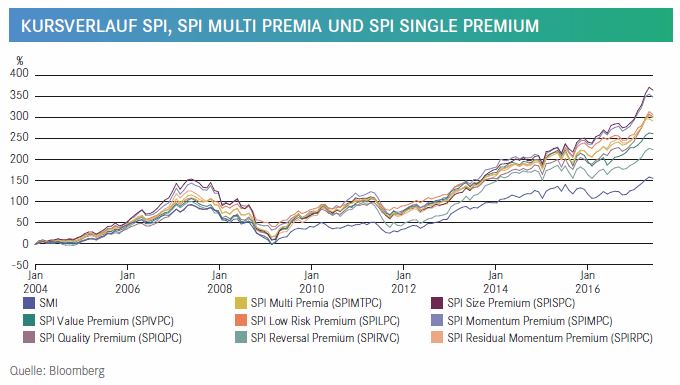

Seit 2004 übertrafen alle sieben SPI Single Premia Faktorindizes den Gesamtmarktindex SPI. An der Spitze lieferten sich der SPI Size Premium und der SPI Momentum Premium ein Kopf-an-Kopf-Rennen. Am schwächsten schnitt über die Zeitperiode der SPI Reversal Premium ab.

Umsetzung in der Praxis

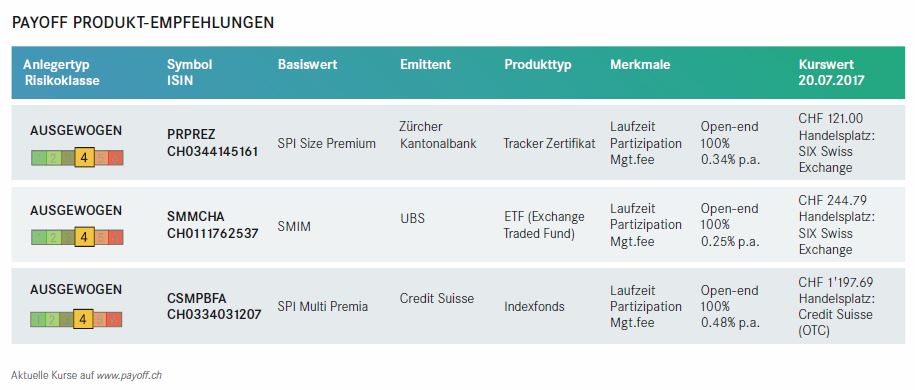

Dank den im Februar von der ZKB lancierten Tracker-Zertifikaten auf alle SPI Single Premium Indizes ist es seit Februar 2017 möglich, je nach Gusto die passende Strategie zu fahren. Seit der Liberierung erzielte bislang das Tracker-Zertifikat PRQUAZ die beste Performance. Bei der Frage nach dem optimalen Konzept im heutigen Zeitpunkt dürften die Meinungen auseinander gehen. Nach der eindrücklichen Hausse in der jüngsten Vergangenheit, bei der vor allem die Faktorindizes SPI Size Premium (Small Caps) und SPI Momentum Premium obenausschwangen, dürfte allmählich die Stunde der risikoärmeren SPI Low Risk Premium schlagen. Mit dem Tracker-Zertifikat der ZKB PRLOWZ können Sie 1:1 an diesem Faktorindex partizipieren. Eher defensiver Natur sind auch die beiden Tracker-Zertifikate PRVALZ und PRQUAZ auf den SPI Value Premium bzw. SPI Quality Premium. Langfristige Anleger sollten weiterhin auf die Tracker-Zertifikate PRMOMZ auf den SPI Momentum Premium bzw. PRPREZ auf den SPI Size Premium setzen. Schwerer dürften es PRRESZ und PRREVZ haben, da sich diese Konzepte dem Anleger nicht auf Anhieb erschliessen.

Ein Indexfonds der Extraklasse

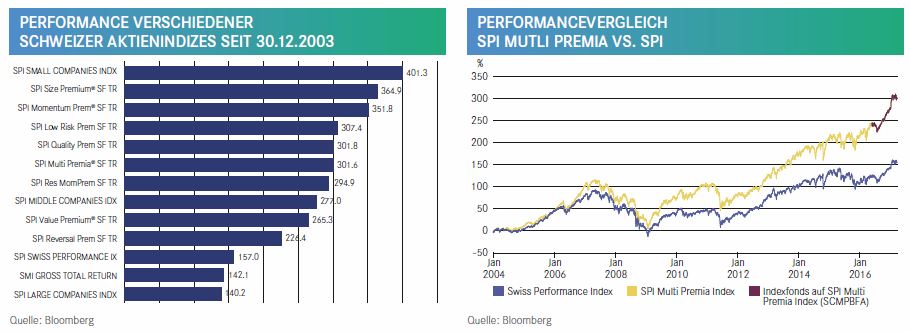

Der SPI Multi Premia Index kombiniert die sieben SPI Single Premia Indices und ermöglicht eine breite und diversifizierte Abschöpfung der Faktorprämien. Seit Anfang September 2016 können Anleger über den Indexfonds CSMPBFA 1:1 an der Kursentwicklung des SPI Multi Premia Index partizipieren. Beim Basiswert handelt es sich um eine dynamische Kombination aus den sieben SPI Single Premium Indizes. Die Indexgewichte werden dabei so festgelegt, dass jeder der sieben SPI Single Premium Indizes gleich viel zum relativen Risiko beisteuert. Anzahlmässig ist der SPI Multi Premia breit diversifiziert und umfasst maximal 60 Titel. Vereinfacht ausgedrückt strebt der Basiswert die optimale Mischung an von Wertpapier-Charakteristiken wie Value, niedrige Volatilität, Momentum u.a. jenseits der Marktkapitalisierung. Der über alle Faktoren diversifizierte SPI Multi Premia liegt performancemässig seit dem Startpunkt der Berechnung im Mittelfeld. Das scheint auf den ersten Blick wenig aufregend. Auf den zweiten Blick erkennt der aufmerksame Anleger jedoch die Stärken des Konzepts im Vergleich zu den sieben SPI Single Premium Indizes. So gelingt es dem SPI Multi Premia, langfristig betrachtet, seine Mittelmässigkeit zu seinem Vorteil umzuwandeln. Er lag mit seiner Jahresperformance seit 2004 zwar nie an der Spitze. Man findet das Konzept allerdings auch nie am Ende der Rangliste. Dadurch schaffte es der SPI Multi Premia, über die gesamte Zeitspanne vier der sieben SPI Single Premia Indizes zu übertreffen. Obwohl viele Anleger eine Abneigung gegenüber qualitativen Konzepten haben, den Indexfonds CSMPBFA sollten sie nicht ausser Acht lassen. Die überragende Performance des Basiswertes ab dem Start der Rückrechnung ist zwar keine Blaupause für die Zukunft. Dennoch spricht vieles dafür, dass der aktive ETF den klassischen Indexprodukten langfristig den Rang ablaufen könnte.

Weitere prüfenswerte Anlagekonzepte

Bei den Tracker-Zertifikaten überzeugten kurz- und längerfristig trotz jährlicher Management Fees von 1.20% (Z44AAV) bzw. 1.60% (VZOSM) der VT Swiss Sector Rotation Basket VZOSM und der Vontobel Swiss Research Basket Z44AAV. Ein Beweis für den Erfolg der angewandten Strategie bzw. für die Qualität der Analyseabteilung der Bank. Unter den an der SIX Swiss Exchange kotierten ETFs ist SPMCHA auf den SPI Mid Cap Index eine valable Alternative. Er basiert im Unterschied zum von uns speziell empfohlenen SMMCHA, der den SMIM Index abbildet, auf dem 80 Titel umfassenden SPI20. Die Performanceunterschiede zwischen dem enger gefassten SMIM und dem SPI20 sind marginal. Beide ETFs sind mit einer jährlichen Management Fee von 0.25% zudem vergleichsweise preisgünstig.

AUF EINEN BLICK: Wichtige Neuerungen bei Schweizer Aktienindizes

Selten gab es bei inländischen Aktienindizes so geballt Änderungen und Neuzugänge. Top-Thema ist die Umgestaltung des Swiss Market Index, SMI. Dieser wird von 18. September 2017 an in punkto Einzeltitel gecappt. Das bedeutet, kein Einzeltitel im Index darf ein grösseres Gewicht als 18% haben. Neu werden somit Titel, deren Gewicht 18% im SMI übersteigen, zum vierteljährlichen Index-Review jeweils auf 18% gekappt. Konkret sind davon Nestlé (24.80% aktuelles Gewicht im SMI per 18. Juli 2017), Novartis (18.84%) und je nach Marktphase auch Roche (16.39%) betroffen. Der «alte», ungecappte SMI wird übrigens als SPI 20 Index von der Schweizer Börse bzw. SMI Indices weiterberechnet. Weiterhin relativ neu ist die Familie von SPI Faktorindizes. Angelehnt am breiten Swiss Performance Index (SPI) Universum wurden sieben Single Premia Indizes von SIX Swiss Exchange und Finreon aus St. Gallen entwickelt. Diese Faktor-Indizes bilden vereinfacht gesagt systematische Trends bzw. Aktiengruppen ab. Investierbar sind diese Indizes ebenfalls – via Indexfonds der Credit Suisse oder Tracker-Zertifikat der Zürcher Kantonalbank.