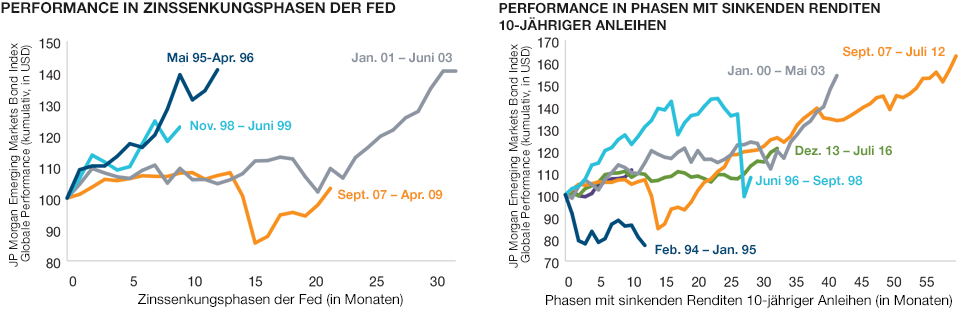

Opinion Leaders

Opinion Leaders

Massgebliche Faktoren für die Entwicklung japanischer Aktien

-

Chris Ganatti, Associate Director

Bei der Betrachtung der Finanzmärkte neigen wir dazu, nach Beziehungen zu suchen, die es ermöglichen, die Generierung von Renditen zu erklären oder zu unterstützen.

Es ist zwar immer erfreulich, wenn man solche augenscheinlichen Perlen der Weisheit findet, es kann aber auch enttäuschend sein, wenn man feststellt, dass die Märkte – meistens – eine unerwartete Entwicklung nehmen und diese Weisheiten zunichtemachen.

Die Beziehung zwischen der Entwicklung japanischer Aktien und einigen dieser maßgeblichen zugrunde liegenden Faktoren könnte in diese Richtung gehen.

Beziehung Nr. 1: Umgekehrte Korrelation zwischen Aktien- und Währungsrenditen

Ein besonders erstaunliches Merkmal japanischer Aktien besteht darin, dass sie sich tendenziell in die entgegengesetzte Richtung zum Yen bewegen, d. h.

- ein Rückgang des Yen ging mit einigen der stärkeren von uns beobachteten Aktienrenditen einher, während

- ein Anstieg des Yen mit einigen der schwächeren von uns beobachteten Aktienrenditen einherging.

Zieht man längere Zeiträume in Betracht, so ist noch nicht klar, ob die Phase der „negativen Korrelation“, die wir seit Februar 2007 weitgehend beobachten, mittlerweile vorbei ist[1]. Was wir jüngst erlebt haben, könnte allerdings darauf hindeuten, dass die Entwicklung des Yen nicht mehr in dem Maße ausschlaggebend ist, wie es seit Beginn des Abenomics-Zeitraums der Fall war.

Seit Mai 2017 ist der TOPIX gestiegen, während der Yen zugelegt hat!

Quellen: WisdomTree, Bloomberg, mit Daten vom 31. März 1975 bis zum 29. Dez. 2017. Es ist nicht möglich, direkt in einen Index zu investieren.

Quellen: WisdomTree, Bloomberg, mit Daten vom 31. März 1975 bis zum 29. Dez. 2017. Es ist nicht möglich, direkt in einen Index zu investieren.

- Der Yen ist seit dem 15. Mai 2017 um ca. 2,5 % gegenüber dem US-Dollar gestiegen. Aufgrund unserer Beobachtungen aus dem Abenomics-Zeitraum (und den vorangegangenen 5 Jahren, in denen der Yen stark war) würden wir in einem solchen Zeitraum normalerweise von flauen oder rückläufigen Aktienmärkten ausgehen, jedoch sind die japanischen Aktien in den letzten 7 Monaten um fast 20 % gestiegen.

Wie bereits erwähnt, gehen wir ganz und gar nicht davon aus, dass die negative Korrelation völlig vorbei ist, und im Falle eines starken Währungsanstiegs hätten die Aktien wahrscheinlich wieder mit einem schwierigen Umfeld zu kämpfen. Abweichungen von den früheren Erfahrungen wie in diesem Fall müssen jedoch zur Kenntnis genommen und im Auge behalten werden.

Beziehung Nr. 2: Enge Beziehung zwischen den 10-jährigen US-amerikanischen Treasury Notes und dem JPY/USD-Wechselkurs

Am 21. September 2016 führte die Bank of Japan (BOJ) eine Maßnahme ein, die häufig als „Renditekurvensteuerung“ bezeichnet wird[1]. Dies ging mit der Verpflichtung einher, so viele japanische Staatsanleihen zu kaufen wie nötig, um die Renditen 10-jähriger japanischer Staatsanleihen auf einem Niveau von rund 0,0 % zu halten. Dies war revolutionär, denn es signalisierte die Bereitschaft, eine möglicherweise unbegrenzte Menge an japanischen Staatsanleihen zu kaufen.

Infolge dieser Maßnahme, aufgrund derer die Verzinsung der 10-jährigen japanischen Staatsanleihen nunmehr nur noch einen geringen Spielraum hat, begann der Yen, der Entwicklung der Verzinsung der 10-jährigen US-amerikanischen Treasury Notes eng zu folgen.

- Ein Anstieg der Verzinsung der 10-jährigen US-amerikanischen Treasury Notes, wie z. B. während der Wahl von Donald Trump zum Präsidenten, führte zu einer erheblichen Schwächung des Yen im Vergleich zum US-Dollar.

- Ein Rückgang der Verzinsung der 10-jährigen US-amerikanischen Treasury Notes, wie z. B. Anfang September 2017, führte zu einem erheblichen Anstieg des Yen im Vergleich zum US-Dollar.

Während sich der Yen von den 10-jährigen US-amerikanischen Zinssätzen abgekoppelt hat, hat die Korrelation der japanischen Aktien zugenommen

Quellen: WisdomTree, Bloomberg, Bank of Japan. Es ist nicht möglich, direkt in einen Index zu investieren.

- Zu Beginn des Jahres 2018 stieg die Verzinsung der 10-jährigen US-amerikanischen Treasury Notes auf über 2,5 %. Bis vor Kurzem hätten wir damit gerechnet, dass dies mit einer erheblichen Schwäche des Yen einhergehen würde – was jedoch nicht eingetreten ist. Der Yen hat Anfang 2018 sogar zugelegt und somit die enge Verknüpfung mit den 10-jährigen US-amerikanischen Treasury Notes gelöst. Dieser Zinssatz kann und wird sich in den nächsten Wochen und Monaten verändern, und hierbei wird es wichtig sein, zu beobachten, was aus dieser Beziehung wird.

- Noch interessanter – und vielleicht überraschender – ist die starke Korrelation zwischen den am TOPIX gemessenen japanischen Aktien und dem US-amerikanischen 10-jährigen Zinssatz seit dem kurzfristigen Tiefstand der Verzinsung 10-jähriger US-amerikanischer Treasury Notes am 8. September 2017. Als der 10-jährige Zinssatz Anfang 2018 stieg, zogen die japanischen Aktien nach. Eine solche Entwicklung hätte man noch vor einem Jahr nicht unbedingt erwartet. Argumentiert wird, dass sich die Aufwärtsentwicklung der US-Wirtschaft und der US-Zinssätze auf die japanischen Aktien niederschlägt. Letztere sind von den globalen Wirtschaftsaussichten und insbesondere von der US-Wirtschaft abhängig, und dies gilt auch für Unternehmen, die von der Reduzierung der Körperschaftssteuersätze in den USA profitieren, was wiederum mit zum Anstieg der Zinssätze beiträgt.

WisdomTree konzentriert sich in Europa thematisch auf die exportorientierten Titel in Japan. Dies geschieht in Form des WisdomTree Japan Hedged Equity Index, dessen stärkste Performance normalerweise mit einem rückläufigen Yen einhergeht. Bereits in der Vergangenheit haben wir das Potenzial dieser Strategie beschrieben, auf steigende Zinssätze in den USA zu reagieren.

Reaktion des Japan Hedged Equity Index von WisdomTree seit dem 8. September 2017

Quellen: WisdomTree, Bloomberg, mit Daten vom 8. Sept. 2017 bis zum 12. Jan. 2018. Es ist nicht möglich, direkt in einen Index zu investieren.

Die Entwicklung der US-Wirtschaft und der US-Zinssätze ist für das Verständnis der Entwicklungen in Japan von zentraler Bedeutung. Wir haben festgestellt, dass die Entwicklung der japanischen Märkte eng mit derjenigen US-amerikanischer Zinssätze verknüpft ist. Insbesondere die japanischen Finanzwerte profitierten mit am stärksten von steigenden Zinsen. Zu beachten ist jedoch auch, dass die japanischen Exporteure im Zuge des Anstiegs der Zinssätze ebenfalls stark zugelegt haben.

Noch kann nicht bestätigt werden, dass die negative Korrelation zwischen japanischen Aktien und dem Yen zukünftig völlig anders aussehen wird als in den letzten 10 Jahren, das Ende 2017 beobachtete Muster sollte im Jahr 2018 jedoch im Auge behalten werden.

1Quellen: WisdomTree, Bloomberg, mit Daten vom 31. März 1975 bis zum 29. Dez. 2017. Es ist nicht möglich, direkt in einen Index zu investieren.

2„New Framework for Strengthening Monetary Easing: Quantitative and Qualitative Monetary Easing with Yield Curve Control.“ Bank of Japan. 21. Sept. 2016.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht als Prognose, Research oder Anlageberatung angesehen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen entsprechen dem Stand des Herausgabedatums und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.