Focus

Focus

Mehr Durchblick beim Risiko

Value at Risk (VaR) ist die in der Finanzbranche am weitesten verbreitete Methode, um das Marktrisiko einer Investition abzuschätzen. Konkrete Beispiele des vergangenen Jahres zeigen den Nutzen der Kennzahl für die Anleger.

Der erste Monat des Jahres, im Normallfall einer der ertragsreichsten, enttäuschte 2015. Der Schlusskurs des SMI lag am 16. Januar wegen der überraschenden Aufhebung des EUR/CHF-Mindestkurses durch die SNB 12,1% unter dem Jahresendstand 2014. Während eines solchen Ereignisses wird die Wechselbeziehung zwischen Basiswert und Strukturierten Produkten offensichtlich. Ein Rückgang bspw. von Nestlé um x% zieht den Verlust eines einfachen BRCs auf den Nahrungsmittelmultis um y% oder eines Discount-Zertifikates um z% nach sich. Schwieriger zu beantworten sind die Effekte, die das gesunkene Niveau auf die Risiken der Produkte ausüben. Besitzt der BRC nach dem Rückgang immer noch ein akzeptables Gewinn-/Verlust-Profil? Verursacht der geringe Abstand zur Barriere einen Anstieg des Risikos? Eine Hilfe zur Beantwortung dieser Fragen liefert die Kennzahl Value at Risk (VaR).

Was steckt hinter Value at Risk

Die Kennzahl ist definiert durch drei Variablen: den möglichen Verlust, die Wahrscheinlichkeit eines Verlustes und den Zeitrahmen. Ein Strukturiertes Produkt mit einem 10-Tages-geschätzten VaR von 20% (basierend auf einem Konfidenzintervall von 99%) besitzt eine Wahrscheinlichkeit von 1%, dass innert zehn Tagen ein Wertverlust von mehr als 20% eintritt. Falls das Produkt zu 100 Geldeinheiten gehandelt wird, liegt das Risiko lediglich bei 1%, dass es in zehn Tagen unter 80 Geldeinheiten notiert. Alleine betrachtet ist die Aussagekraft von VaR begrenzt. Die Eruierung der korrekten Höhe ist für Anleger praktisch ein Ding der Unmöglichkeit. Der Nutzen von VaR liegt vor allem in Vergleichen im Zeitablauf. So deutet bspw. eine Verdoppelung des VaR für ein Produkt innert einer Woche auf mögliche Schwierigkeiten im Basiswert hin. Interessant ist ferner das Wechselspiel zwischen Veränderungen des VaR im Zeitablauf auf der einen und denjenigen zwischen Renditeoptimierungs- und Partizipationsprodukten auf der anderen Seite.

Zur Verdeutlichung des Gesagten haben wir zwei markante Ereignisse des abgelaufenen Jahres herausgegriffen: die Aufhebung des EUR/CHF-Pegs im Januar durch die SNB und den Emissionsskandal bei VW zu Herbstbeginn.

Aufhebung des EUR/CHF-Pegs im Januar

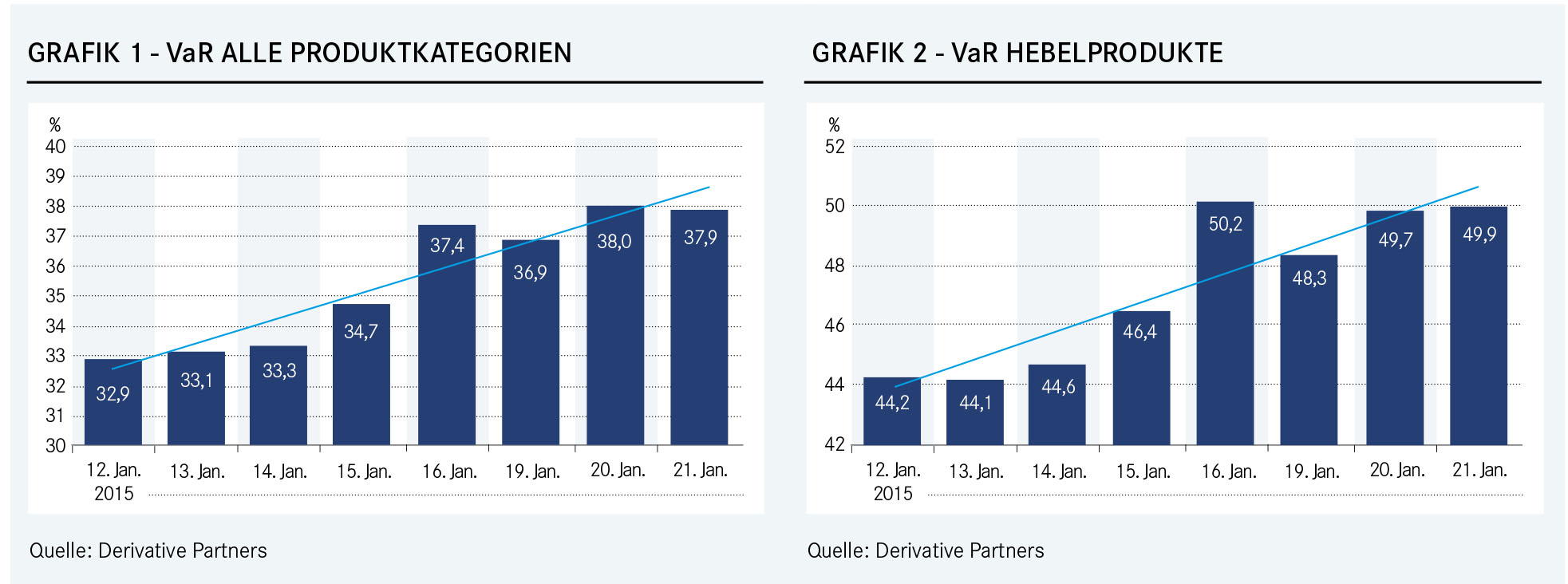

Die Grafik 1 zeigt einen substanziellen Anstieg des durchschnittlichen VaR des Marktes über die Zeitperiode vom 12. bis 21. Januar, und zwar um rund 33% auf 37,5%. Gemessen an einer Vermögensposition von CHF 1 Mio. entspräche dies einer Zunahme des VaR um CHF 45‘000.

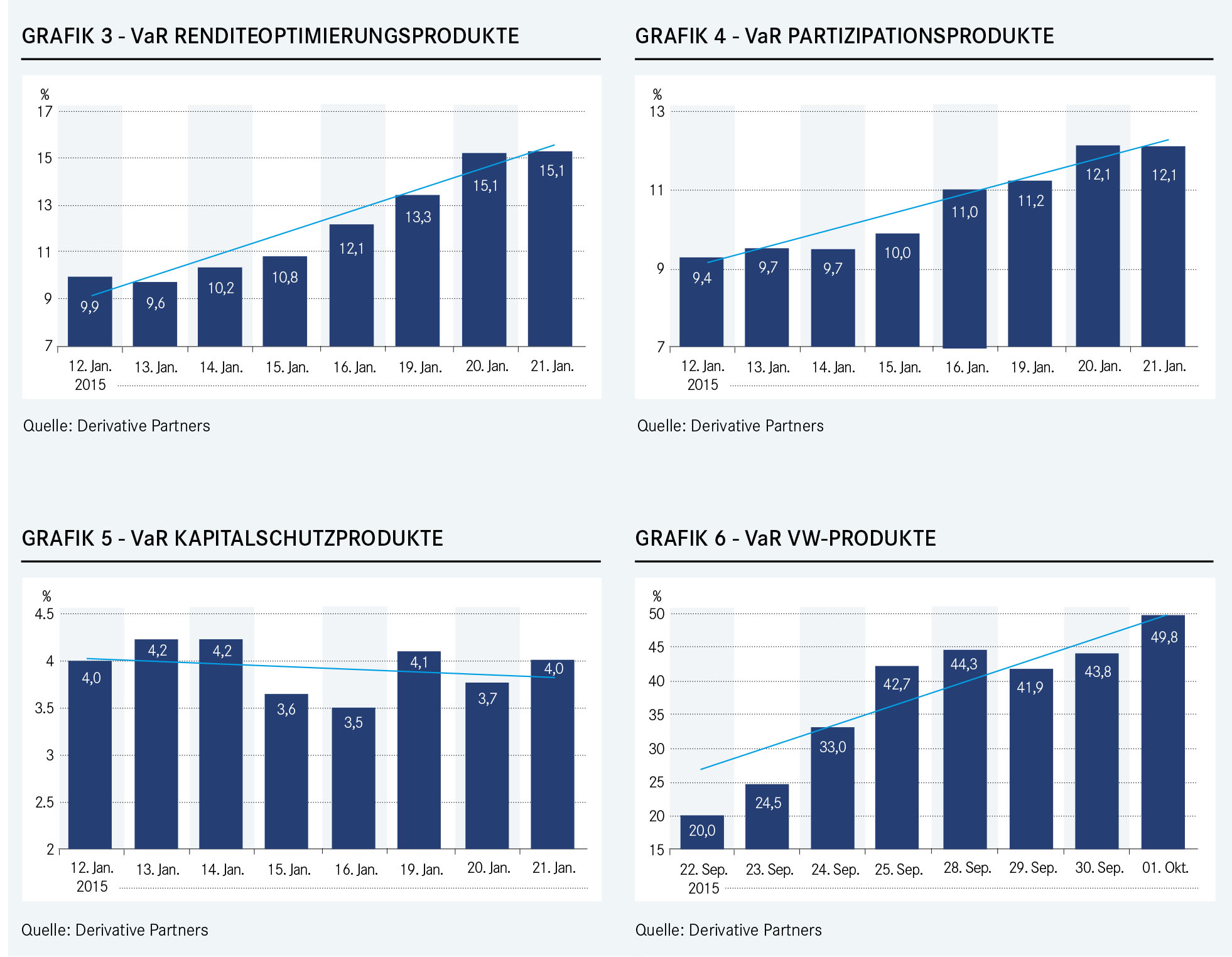

Der hohe durchschnittliche VaR wurde in erster Linie durch die Hebelprodukte verursacht, die den Markt dominieren. Bei einer Betrachtung der einzelnen Produktkategorien ergibt sich ein differenzierteres Bild. Die Grafiken 2-5 zeigen auf, dass der Anstieg bei den Hebelprodukte am stärksten ausfiel, gefolgt von den Renditeoptimierungsprodukten und den Partizipationsprodukten. Der VaR der Kapitalschutzprodukte wurde vom SNB-Entscheid nicht tangiert.

Die Grafik 3 zeigt bei den Renditeoptimierungsprodukten einen steilen Anstieg, vergleichbar mit demjenigen bei den Hebelprodukten. Um dies zu verstehen, ist ein vertieftes Wissen der Struktur vonnöten. Alle Renditeoptimierungsprodukte mit einer Barriere sind Short einer Down-and-in Put-Option. Diese schützt den Anleger vor leicht fallenden Kursen, aber nicht vor starken Rückgängen wie im Januar 2015. Steigt die Wahrscheinlichkeit eines Barriere-Ereignisses, verhalten sich Renditeoptimierungsprodukte immer ähnlicher den Hebelprodukten. Das war die Ursache für den überdurchschnittlichen Anstieg des VaR bei den Renditeoptimierungsprodukten. Die Beobachtung der Kennzahl hilft somit beim Aufspüren und dem Verständnis von Risiken.

Der Fall VW und die Bedeutung des VaR

Die Wahrscheinlichkeit eines Marktereignisses wie dasjenige im Januar ist klein und die entsprechenden Risiken sind selten. Häufiger zu beobachten sind solche Vorkommnisse auf Titelebene. Hier treten des Öfteren Überraschungen zutage. Ein eindrückliches Beispiel lieferte 2015 der Emissionsskandal bei VW, der zu Herbstbeginn publik wurde. In der kurzen Zeitspanne zwischen dem 18. September und dem 1. Oktober stieg der durchschnittliche VaR der hierzulande VW-gelinkten Strukturierten Produkte von 23% auf 44% (siehe Grafik 6), verursacht durch den gleichzeitigen Rückgang der Aktie um mehr als 30%. Obwohl es sich dabei sicherlich um ein extremes Ereignis gehandelt hat, verdeutlicht der Fall, dass keine Aktie gefeit ist vor unerwarteten Schocks. Falls ein Investor die Veränderung des VaR in seinen Anlagen missachtet, läuft er Gefahr, übertriebene Risiken einzugehen.

PIBs, KIIDs und die Zukunft der Anlegerinformation

Die zukünftigen Finanzmarktregeln gehen in Richtung vermehrter Offenheit und Transparenz. Je nach Ausgestaltung profitieren Anleger in Bälde von solchen Kennzahlen wie VaR. Eine Option könnte die Integration in Produktionsinformationsblätter (PIBs) und «Key Investor Information Document (KIIDs)» sein. In diesem Fall müssten bei VaR für jedes Produkt sowohl das aktuelle Niveau als auch die Veränderungen der letzten Woche und des letzten Monats mit aufgeführt werden. Das würde für die Anleger eine gänzlich neue Informationspalette zugänglich machen, die es ihnen ermöglicht, ihre Anlageentscheidungen auf verständlichen Risikoinformationen zu treffen.