Trading Desk

Trading Desk

MTU Aero Engines: Mit voller Schubkraft in den DAX

-

Wolfgang Hagl

Am 23. September steigt der Triebwerksspezialist in den deutschen Leitindex auf. Mit der DAX-Aufnahme sollte sowohl die Aufmerksamkeit institutioneller Investoren für MTU Aero Engines als auch das Angebot an strukturierten Produkten zunehmen.

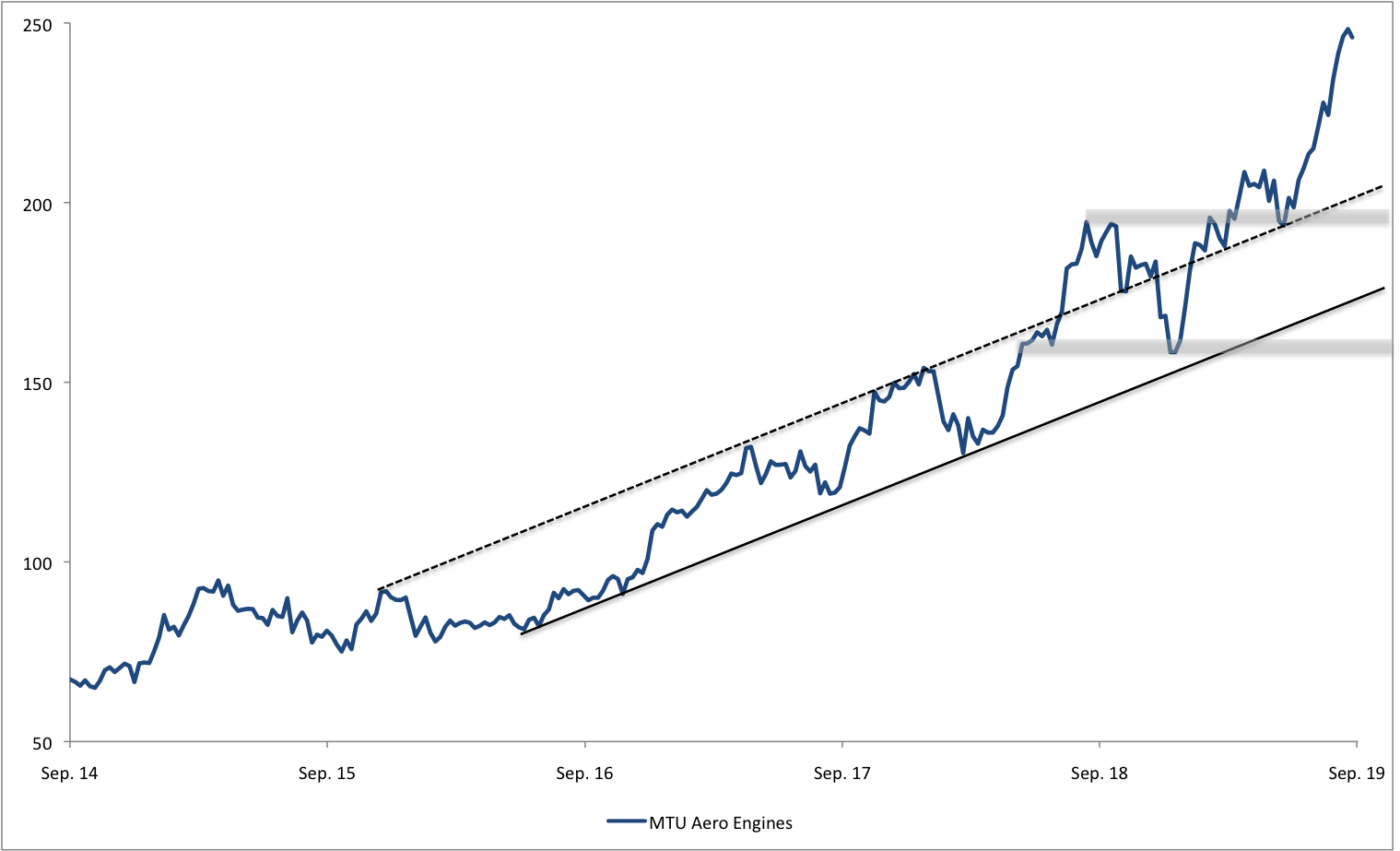

Mit dieser Emission hatte Vontobel einen guten Riecher: Am Mittwoch lancierte die Privatbank den Barrier Reverse Convertible RMTAAV auf MTU Aero Engines. Damit brachte sie ein Unternehmen als Basiswert an den Schweizer Markt für strukturierte Produkte, welches nur Stunden später in die erste deutsche Börsenliga berufen wurde. Ab dem 23. September löst der Triebwerksspezialist den Stahlkonzern ThyssenKrupp als DAX-Mitglied ab. Insofern könnte es nicht mehr lange dauern, bis weitere Emittenten der Bank Vontobel folgen und strukturierte Anlagelösungen auf die MTU-Aktie an den Markt bringen.

«Der Aufstieg ist eine weitere Bestätigung der erfolgreichen Entwicklung der MTU in den vergangenen Jahren und ein Beleg für die Attraktivität unserer Aktie», freute sich CEO Reiner Winkler. In der Tat schreibt der seit Juni 2005 börsenkotierte Konzern eine imposante Wachstumsstory. MTU Aero Engines arbeitet an vielen wichtigen Triebwerks-Konsortien mit. Dazu zählen beispielsweise das in der A320-Familie von Airbus verbaute V2500 oder das GEnx, welches die Boeing-Modelle 787 und 747-8 antreibt. Gleichzeitig floriert das Wartungsgeschäft. In diesem Segment sicherten sich die Bayern gerade einen der grössten Aufträge der bisherigen Firmengeschichte. Von 2020 bis 2033 wird MTU sich um die Instandhaltung, Reparatur und Überholung der V2500-Pre-Select-Flotte von JetBlue Airways kümmern. Durch den Abschluss mit dem US-Billigflieger erhöhte sich das von MTU Maintenance allein von Januar bis Juli 2019 abgeschlossene Auftragsvolumen auf USD 4.5 Mrd.

Im gesamten Konzern türmte sich bereits per Ende Juni ein rekordhoher Auftragsbestand von EUR 18.5 Mrd. auf. Gemessen an den für 2019 geplanten Umsätzen wäre das Unternehmen damit für knapp 4 Jahre ausgelastet. Stichwort Prognose: Reiner Winkler legte die Latte nach einem starken 1. Semester etwas höher. Er peilt nun eine bereinigte operative Marge (Stufe EBIT) von 16% an. Bisher hatte der CEO hier 50 Basispunkte weniger in Aussicht gestellt. Die skizzierten Resultate zeigen, wie stark der Boom der globalen Luftfahrtindustrie die Geschäfte des Airbus- und Boeing-Zulieferers anschiebt.

Allerdings können sie auch nicht über die ersten Wolken hinwegtäuschen, welche die Airlines gerade durchfliegen. Beispiel Lufthansa: Europas grösster Carrier hat mit bröckelnden Gewinnen, einer enormen Konkurrenz durch Billigflieger, steigenden Treibstoffkosten und in Zeiten des Handelsstreits fallenden Frachtraten zu kämpfen. Dementsprechend befindet sich die SWISS-Mutter an der Börse seit bald 2 Jahren im Sinkflug.

Anlagekonklusion:

Zwar ist eine derart starke Trendwende bei MTU Aero Engines gerade mit Blick auf den DAX-Aufstieg nicht absehbar. Allerdings nimmt die Skepsis in der Analystenzunft zu. Mehrere Researchäuser haben die Aktie zuletzt, auch unter Verweis auf die Bewertung, herabgestuft. Beispielsweise erhält der Highflyer von HSBC neuerdings anstelle einer Kaufempfehlung nur noch das Rating «Hold». Der eingangs erwähnte Barrier Reverse Convertible käme auch mit einer ruhigeren Gangart von MTU Aero Engines gut zurecht. Der Risikopuffer dieser Struktur beträgt knapp ein Viertel. Diesem Polster steht eine relativ kleine Renditechancen von 3.50% p.a. gegenüber. Wie gesagt: Mehr Möglichkeiten bieten die Emittenten derzeit (noch) nicht.