Advertorial

Advertorial

Nachhaltig investieren, aber richtig.

-

Payoff Publisher

Nachhaltige Anlagen werden bedeutsamer. Zugleich ist die Debatte rund um den Mehrwert dieser Anlagekategorie aber nicht verstummt. Wir haben die derzeitigen Renditedifferenzen verschiedener Socially Responsible Investing (SRI) ETFs mit den entsprechenden Basisindizes verglichen, um Aussagen abzuleiten.

Der Socially Responsible Investing-basierte Anlageansatz hat sich über die Zeit stark gewandelt. Während in den Anfängen vor allem gewisse Anlagewerte strikt ausgeschlossen wurden, stehen heute vielfach mehrschichtige Bewertungsmodelle im Zentrum eines SRI-Auswahlprozesses. Wichtig geblieben ist die grundsätzliche Ausrichtung von inkludierenden SRI-Portfolios, diejenigen Firmen (in Form von Wertschriften) besonders zu berücksichtigen, die sich durch nachhaltiges, sozial verträgliches und verantwortungsbewusstes Handeln hervorheben. Dabei erfolgt die Auswahl anhand sogenannter ESG-Kriterien (Environment, Social Justice and Corporate Governance), welche den Investitionsentscheid (Aufnahme und Gewichtung) entscheidend mitbestimmen.

Pro und Contra

Kritiker weisen darauf hin, dass eine solche Selektion zwei gewichtige Nachteile aufweist: Erstens führe eine signifikante Reduktion der Anlage- und damit Diversifikationsmöglichkeiten zu einer tieferen Rendite, und zweitens resultierten aus dem aufwendigen ESG-basierten Auswahlverfahren höhere Kosten, was wiederum auf die Rendite drücke. Eine Metastudie der Stockholm School of Economics (A Review of Scholarly Studies Published 2008 – 2010) hat die Resultate der 21 neusten wissenschaftlichen Studien zur Rendite von SRI-Portfolios ausgewertet und kommt zum Schluss, dass SRI-Investitionen im Vergleich zu ähnlichen traditionellen Anlagen sogar leicht höher rentieren.

Kaum Mehrkosten bei SRI-basierten ETFs

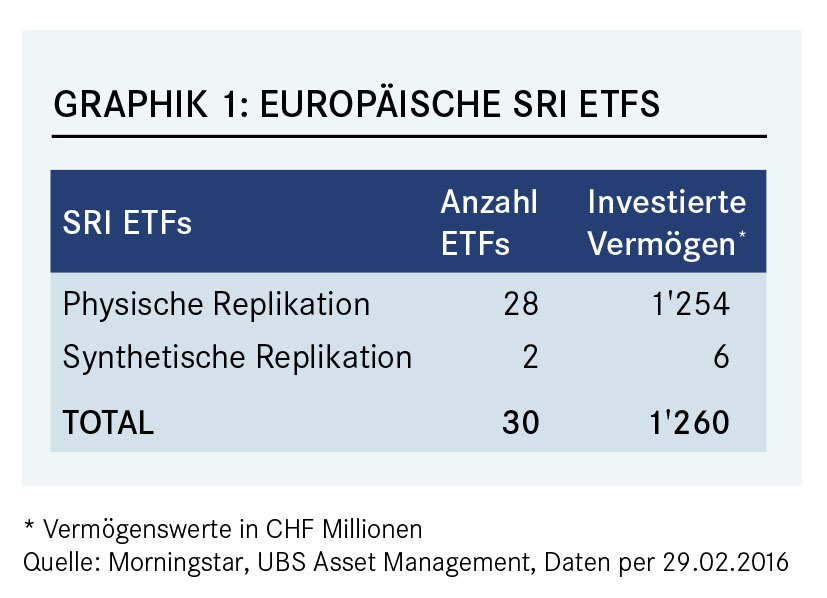

Eine Anlage mit SRI-Fokus ist heute einfach und direkt auch mit ETFs möglich. Dabei unterscheiden sich die passiv verwalteten ETFs von herkömmlichen SRI-Anlagefonds, indem beim ETF ein entsprechender SRI-Index verfolgt wird. Beispielsweise schliessen die MSCI SRI-Indizes diejenigen Vermögenswerte mit ein, welche relativ gemessen am jeweiligen Sektor hohe ESG-Werte vorweisen können. Das entspricht der Idee «Best in Class» und stellt sicher, dass die Sektorverteilung keine allzu grosse Verzerrung aufweist. Dies kann als Reaktion auf die oben erwähnte Diversifikationskritik von SRI-Investments angesehen werden und zeigt, dass auf frühere Einwände eingegangen wurde. Entsprechend sind die Anlagebeträge, welche in SRI ETFs investiert sind, stetig gestiegen und summieren sich nach wenigen Jahren auf mehr als 1,2 Mrd. Schweizer Franken (die meisten Europäischen SRI ETFs wurden 2011 lanciert, vgl. Graphik 1).

Ein Grund für die schnell steigende Nachfrage nach SRI ETFs liegt womöglich in der Tatsache begründet, dass die von Kritikern hervorgebrachten Kostenbedenken bei ETFs kaum ins Gewicht fallen. Durchschnittlich weisen SRI ETF-Anlagen eine jährliche Gesamtkostenquote von rund einem halben Prozent auf, welche die Bruttorendite schmälert.

Sind SRI-Investments die besseren Anlagen?

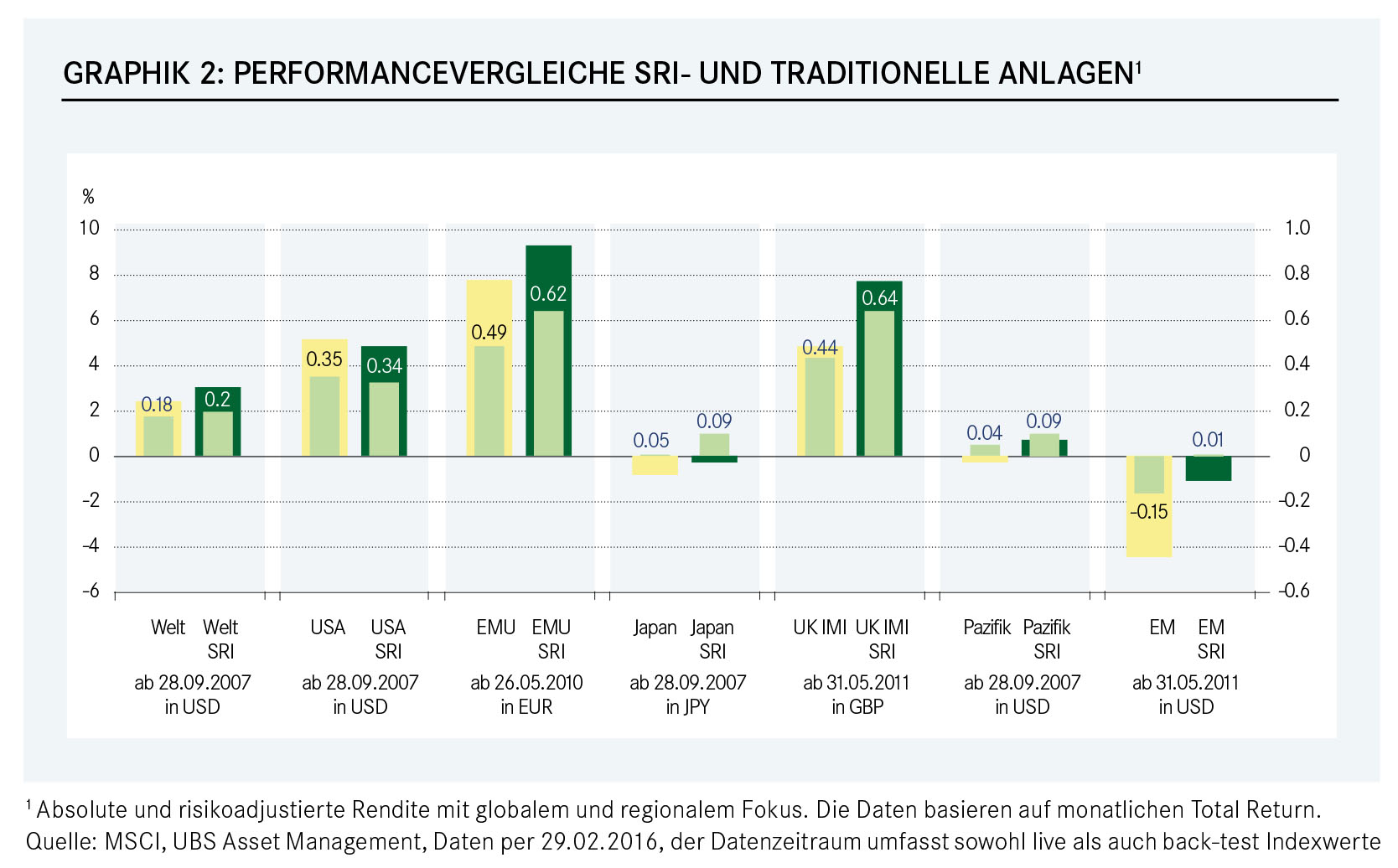

Die Kritik höherer Kosten aufgrund des SRI-Ausleseverfahren hat immer wieder zur Behauptung geführt, dass die entsprechenden Investments gegenüber herkömmlichen Anlagen an Rendite einbüssen. Die Antwort auf diese Frage sollte im Vergleich der absoluten sowie risikoadjustieren Renditen von traditionellen und SRI-fokussierten Anlagen geschehen.

Die Resultate deuten darauf hin, dass Anleger mit SRI ETFs durchweg eine leicht bessere Anlagerendite erzielten als mit herkömmlichen ETFs. Dies gilt nicht nur auf einer absoluten Basis, sondern auch, wenn die Renditen um die Risiken adjustiert werden (Sharpe Ratio).

Mehrkosten-Argument entkräftet

Die Ergebnisse des Vergleichs lassen kein absolutes Fazit zu, da sie aufgrund von unterschiedlichen Zeiträumen, geographischen Ausrichtungen relativ breit gestreut sind. Sie deuten jedoch darauf hin, dass sich der Fokus auf Unternehmen, die im Vergleich zu ihren Wettbewerbern besonders sozial und/oder ökologisch wirtschaften, in sämtlichen Anlageregionen in Form einer (wenn auch moderaten) Mehrrendite auszahlt. Der Performance-Vergleich erstaunt insofern, als dass er das Mehrkosten-Argument der SRI-Gegner durchgängig über alle getesteten Anlageuniversen entkräftet (vgl. Graphik 2). Eine kostenbewusste und systematische Umsetzung vorausgesetzt, scheinen die anhaltenden Bedenken gegenüber nachhaltigem Investieren also unhaltbar. Die steigenden Investitionsvolumen zeigen, dass sich diese Erkenntnis vermehrt auch bei den Anlegern durchsetzt.

Auf einen Blick: UBS SRI ETFs

UBS ETF (LU) MSCI World Socially Responsible UCITS ETF

ISIN LU0629459743

Ter 0.38%

AuM CHF 140M

UBS ETF (LU) MSCI USA Socially Responsible hedged CHF/EUR UCITS ETF

ISIN LU0629459743

TER 0.38%

AuM CHF 140M

Diese börsengehandelten Indexfonds (ETFs) sind an der SIX Swiss Exchange handelbar. Bitte kontaktieren Sie Ihre Hausbank für die Orderbeauftragung. Unsere gesamte Produktauswahl finden Sie unter www.ubs.com/etf und www.payoff.ch/partners/UBS.

Haben Sie Fragen oder Kommentare zu Socially Responsible Investing (SRI) ETFs?

Kontaktieren Sie mich:

Raimund Müller, CIIA Head UBS ETF Schweiz und Liechtenstein

Telefon +41 44 234 3981 | raimund.mueller@ubs.com