Focus

Focus

Nahrungsmittel- industrie: auf den Geschmack gekommen

-

Serge Nussbaumer, Chefredaktor

Das wachsende Gesundheits- und Um-weltbewusstsein vieler Verbraucher sorgt für einen Umbruch in der Lebensmittel-industrie. Nicht nur kleinere Start-ups drängen mit veganen und biologisch er-zeugten Produkten in den Einkaufswagen. Auch Branchenriesen wie Nestlé haben die Zeichen der Zeit erkannt und stellen das Sortiment um – Investoren macht der Sektor den Mund nicht nur deswegen wässrig.

Die Geschmäcker sind verschieden. Daher überrascht die Debatte um Fleischersatzprodukte nicht. Bei vie-len Gourmets kommt nur das tierische Ori-ginal auf den Grill oder in die Pfanne – alles andere halten sie für reinsten Frevel. Immer mehr Geniesser beissen dage-gen gerade dann herzhaft zu, wenn die Wurst aus pflanzlichen Zutaten besteht. Gründe für einen Fleischverzicht gibt es genügend. Die Argumente reichen vom Tierwohl über die Ethik bis zur Gesund-heit sowie ökologischen Fragen. Gerade der letztgenannte Punkt ist brisant: 40% des weltweiten Landbedarfs, 30% der Treibhausgasemissionen sowie 70% des Verbrauchs an Frischwasser gehen auf die Lebensmittelerzeugung zurück.

Friss oder stirb

Das Chief Investment Office (CIO) aus dem Global Wealth Management der UBS hat im Juli 2019 eine interessante Studie veröffentlicht. Unter dem Titel «The food revolution» werden die Zukunft der Ernährung sowie die damit einhergehenden Herausforderungen analysiert. Ausführlich gehen die Experten auf das zunehmende Bewusstsein für die nötigen Veränderungen ein. Bisher hatten multinationale Unternehmen einen enormen Einfluss darauf, was die Menschen essen und wie die Nahrungsmittel und ihre Zutaten beschafft und transportiert werden. «Sie haben die Informationen und das Geschäftsmodell kontrolliert», stellen die Autoren fest. Doch nun sorgt das sich verändernde Verbraucherverhalten für einen Wandel in dieser wichtigen Industrie. Konzerne und Landwirtschaft müssten diese Herausforderung annehmen, andernfalls drohen sie auf der Strecke zu bleiben. «Noch nie war das Interesse an der Herkunft unserer Lebensmittel grösser», schreiben die Analysten.

«… 30% der Treibhaus- gasemissionen sowie 70% des Verbrauchs an Frischwasser gehen auf die Lebensmittelerzeugung zurück.»

Als einen Beleg für diese These nennen sie die Popularität sowie den Börsenerfolg von Beyond Meat. In der Tat steht dieses Unternehmen exemplarisch für die Herausforderung von Nestlé & Co. durch kleine und innovative Start-ups. Seit 2009 zerbrechen sich die Gründer und Mitarbeiter von Beyond Meat die Köpfe darüber, wie sich die Menschheit im Einklang mit Gesundheit, Klima, Ressourcenverbrauch und Tierwohl ernähren lässt. Ihre Antwort auf diese zentrale Frage war der Beyond Burger – ein Patty, der aus Erbsenproteinen, Randen, Kokosnussöl sowie Kartoffelstärke hergestellt wird. In der Schweiz verkauft Migros neben dem Klassiker auch die auf derselben Rezeptur basierenden Würste des Unternehmens.

Eine Aktie, heiss wie Frittierfett

Anfang Mai 2019 feierte Beyond Meat an der US-Technologiebörse Nasdaq ein sensationelles Debüt. Innert weniger als zwei Monate hatte sich die Aktie gegenüber ihrem IPO-Preis annähernd verzehnfacht. Doch dann bekamen die Investoren Bauchgrummeln, Beyond Meat drehte nach unten. Ausgerechnet im vergangenen März, als das Corona-Virus die Börse ins Taumeln brachte, meldete sich der Pionier zurück (siehe Grafik 1). Punkten konnte das Unternehmen mit dem Zwischenbericht für das 1. Quartal 2020: Von Januar bis März dehnte sich der Umsatz stärker als erwartet um 141% auf USD 97.1 Millionen aus. Gleichzeitig schaffte es Beyond Meat über den Breakeven und verdiente USD 3 je Aktie. Analysten hatten mit einem weiteren Verlustquartal gerechnet.

Ausgebremst hat die Corona-Pandemie respektive der damit einhergehende Lockdown das Geschäft mit der Gastro- nomie. Neben der US-Fastfoodkette Dunkin› Brands beliefert Beyond Meat testweise eine Reihe von McDonald’s-Filialen in Kanada. CEO Ethan Brown hat Produkte, die eigentlich für Restaurants vorgesehen waren, in den Detailhandel umgeleitet. «Es geht darum, neue Wege zu den Konsumenten zu finden», erklärte er. Eine Chance sieht der Top-Manager im krisenbedingt stark gestiegenen US-Fleischpreis. «Das bringt uns näher in Reichweite und wir werden versuchen, den Abstand weiter zu verkürzen», sagte Brown. Der Umfang des Preisaufschlags gegenüber «echtem» Fleisch spielt für die Verbreitung der pflanzlichen Alternativen eine zentrale Rolle.

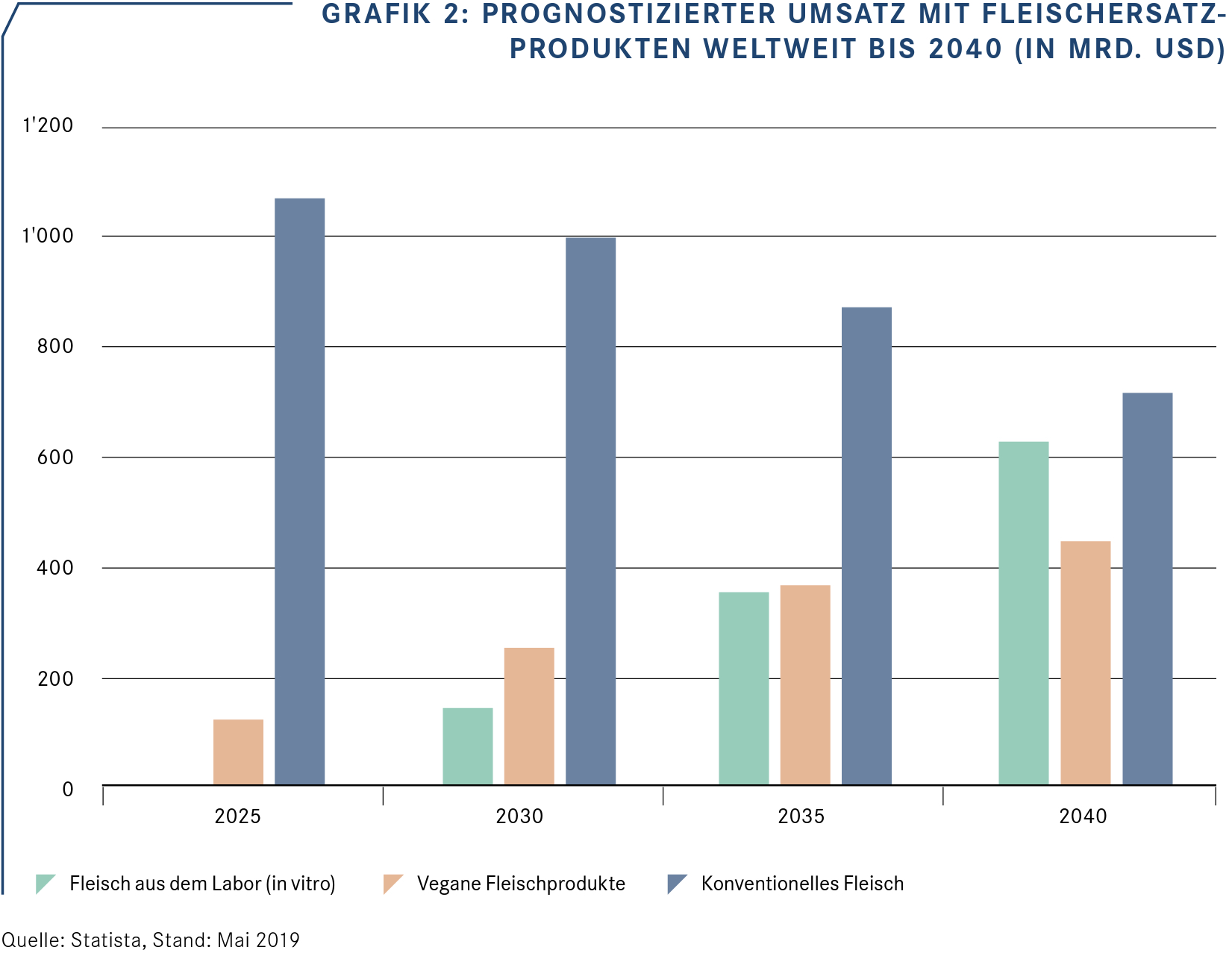

Generell rechnen Experten mit einem starken Wachstum in diesem Sektor. Laut Statista könnte allein der Markt für vegane Fleischprodukte 2040 ein Volumen von USD 450 Milliarden erreichen. Bei Steaks und Roastbeef aus dem Labor, den so genannten In-vitro-Erzeugnissen, taxiert das Portal das Potenzial sogar auf USD 630 Milliarden. Derweil soll der Markt für konventionelles Fleisch im Prognosezeitraum deutlich schrumpfen (siehe Grafik 2).

Fraglich ist, ob der Status als ein «First Mover» reicht, um die üppige Bewertung von Beyond Meat zu rechtfertigen. Angenommen, das Unternehmen erreicht die wegen Corona einkassierte Prognose für 2020 doch noch. Dann würde sich der Umsatz in Richtung einer halben Milliarde USD bewegen. Mit USD 8.5 Milliarden übertrifft die Kapitalisierung das mögliche Geschäftsvolumen um den Faktor 17.

«Noch ist der Anteil des Segments verschwindend klein.»

Gedrängel auf dem Grill

Die Bewertung ist umso ambitionierter, da die Konkurrenz nicht schläft. Neben traditionellen Fleischproduzenten wie dem US-Konzern Tyson Foods drängen breit aufgestellte Lebensmittelunternehmen in das Veggie-Segment. Beispiel Nestlé: Seit rund einem Jahr vertreibt der Branchenkrösus in Europa unter dem Label «Garden Gourmet» einen «Incredible Burger». In Deutschland zählt der vegane Patty zum Sortiment von McDonald’s. Bis Anfang 2020 konnte das Unternehmen nach eigenen Angaben mehr als 10 Millionen Stück des Bratlings verkaufen. Als Zielgruppe sieht Garden Gourmet Grillfans, die weniger Fleisch konsumieren oder gänzlich darauf verzichten möchten. Flexitariern macht das Unternehmen seit kurzem auch noch mit der «Incredible Wurst» den Mund wässrig. Sie ist roh und nicht vorgegart. «Erst dies ermöglicht ein volles Brat- oder Grillerlebnis und die saftige und typische Konsistenz», schwärmt Heike Miéville-Müller, Business Unit Managerin bei Garden Gourmet. Sie betont zudem die positive Umwelt- und Nähwertbilanz der auf Soja basierenden Wurst. Beispielsweise fällt der Wasserverbrauch 90% geringer aus als bei der Schweinebratwurst, gleichzeitig enthält sie nur halb so viel Fett und ist cholesterinfrei.

In den USA hat Nestlé die Marke «Sweet Earth» lanciert. Neben einem «Awesome Burger» bietet das Unternehmen hier pflanzliche Alternativen zu Hähnchenf leisch, Käse und Speck an. Noch ist der Anteil des Segments verschwindend klein. Von den CHF 92.6 Milliarden, die Nestlé 2019 konzernweit erwirtschaftet hat, entf ielen nur knapp CHF 200 Millionen auf den neuen Bereich. Doch der Branchenriese wird diesen Geschäftszweig weiter forcieren. Das Motiv ist dabei nicht allein der Gegenangriff auf Beyod Meat. «Die Lancierung von weiteren pflanzenbasierten Produkten mit einem besseren ökologischen Fussabdruck ist zentraler Teil unserer Strategie, ab 2050 netto keine Treibhausgase mehr zu emittieren», schreibt Nestlé im Geschäftsbericht 2019.

Ungestillter Wachstumshunger

Während der Branchenkrösus für viele Umwelt- und Sozialaktivisten trotz allem noch immer ein rotes Tuch ist, kommt der von CEO Mark Schneider angestossene Konzernumbau bei den Investoren gut an. Seit er den Chefsessel Anfang 2017 übernommen hat, legte die Nestlé-Aktie um knapp 40% zu und liess damit den breiten Markt deutlich hinter sich. Natürlich soll die Abkehr von ungesunden Angeboten wie dem US-Süsswarengeschäft oder Herta-Wurst vor allem auch das Wachstum forcieren. Schneider möchte die Umsätze auf Dauer pro Jahr im mittleren einstelligen Prozentbereich steigern. Eigentlich sollte dieses Ziel bereits 2020 erreicht werden. Doch gleich zu Beginn der Corona-Krise hat der CEO die Prognose angepasst. Er rechnet nun erst ab 2021/22 mit der entsprechenden Wachstumsbeschleunigung.

Gleichwohl hat Nestlé kurzfristig vom Lockdown und den damit einhergehenden Hamsterkäufen vieler Konsumenten profitiert. Im 1. Quartal nahm der Umsatz organisch um 4.3% zu – das stärkste Wachstum seit fast fünf Jahren. Vor diesem Hintergrund überrascht es nicht, dass die Nestlé-Aktie die im Corona-Ausverkauf erlittenen Verluste nahezu aufgeholt hat. Neben der relativen Krisenresistenz spricht eine enorme Substanz für den häuf ig als Obligationen-Ersatz bezeichneten Large Cap. 2019 hat der Konzern den freien Cashflow um 10.9% auf knapp CHF 12 Milliarden gesteigert. Dadurch war Nestlé in der Lage, die Serie an Dividendenerhöhungen um ein Jahr auf 25 zu verlängern.

«Das könnte sich ändern, sobald mehr börsen- notierte Unternehmen ausserhalb der Staaten den Vegetarismus für sich entdecken.»

Mehr als Milch und Joghurt

Stetig steigende Ausschüttungen schreibt sich auch Danone auf die Fahnen. Doch wegen Covid-19 geriet dieser Anspruch zwischenzeitlich ins Wanken. Nachdem der Molkereikonzern die ursprünglich für Ende April geplante Generalversammlung verschieben musste, befürchteten Analysten, das Management könnte dem politischen Druck nachgeben und die Ausschüttung streichen. Doch auf der Agenda für das jetzt auf den 26. Juni terminierte Aktionärs- treffen ist der Gewinnverwendungsvorschlag erneut zu finden. Danone möchte für 2019 je Anteilsschein EUR 2.10 auskehren. Damit zeigt der Branchenriese aktuell eine stattliche Dividendenrendite von 3.4%.

Das Management begründet das Festhalten an der Ausschüttung unter anderem mit einer starken Bilanz und dem widerstandsfähigen Geschäft. In der Tat profitierten die Franzosen ähnlich wie Nestlé vom Lockdown. Auf vergleichbarer Basis nahmen die Umsätze im 1. Quartal 2020 um 3.7% auf EUR 6.2 Milliarden zu. KeplerCheuvreux hat die Danone-Aktie unter Verweis auf den Trend hin zum «Stayat-Home»-Konsum vor kurzem auf «Kaufen» hochgestuft. «Wir glauben, dass traditionelle Molkereierzeugnisse einen Corona-Neustart erleben», schreibt das Researchhaus.

Nach Ansicht von KeplerCheuvreux nimmt Danone zudem im pflanzenbasierten Segment eine einzigartige Position ein. 2017 trug der Konzern dem Wandel des Sektors mit der milliardenschweren Übernahme von Whitewave Rechnung. Das US-Unternehmen produziert unter anderem Milchersatzprodukte auf Soja-, Mandel- oder Reisbasis. Nachdem die Integration abgeschlossen ist, soll das Wachstum der Sparte Fahrt aufnehmen. Für 2025 peilt der Konzern mit pflanzenbasierten Lebensmitteln einen Umsatz von EUR 5 Milliarden an. Zum Vergleich: Im vergangenen Jahr erlöste Danone hier EUR 1.9 Milliarden.

Feine Häppchen für das Portfolio

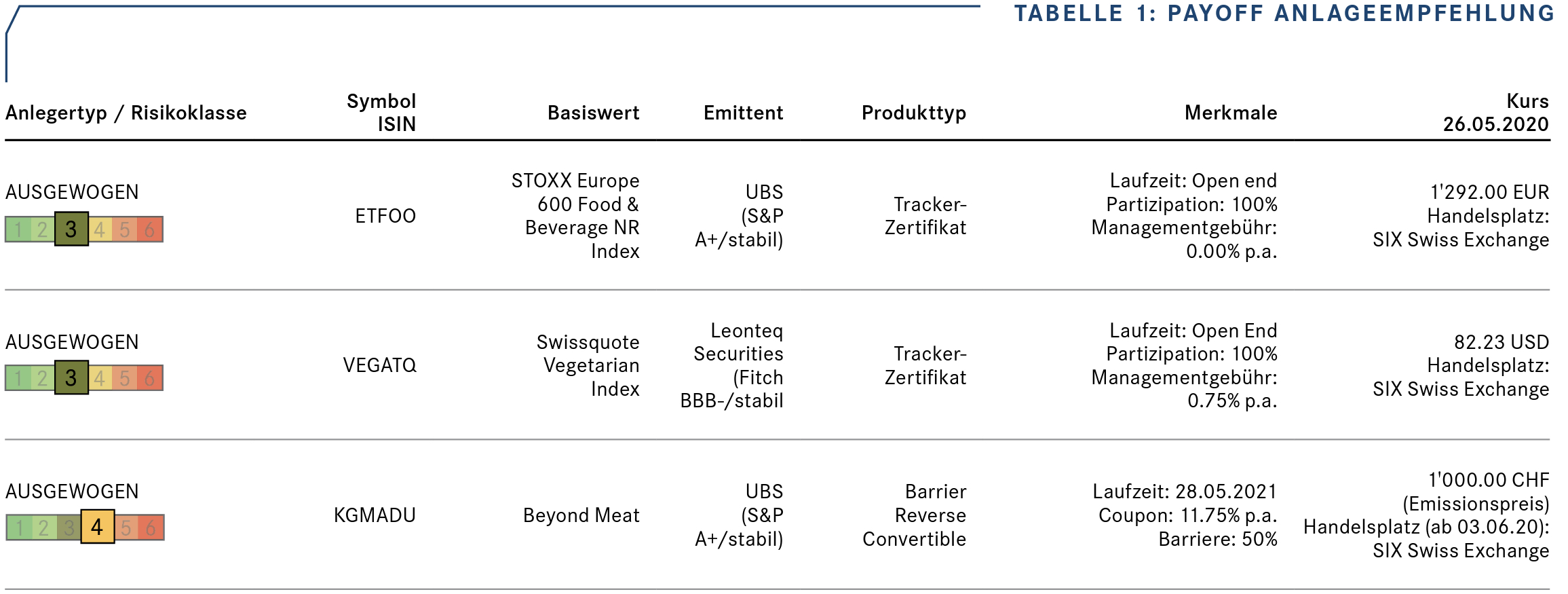

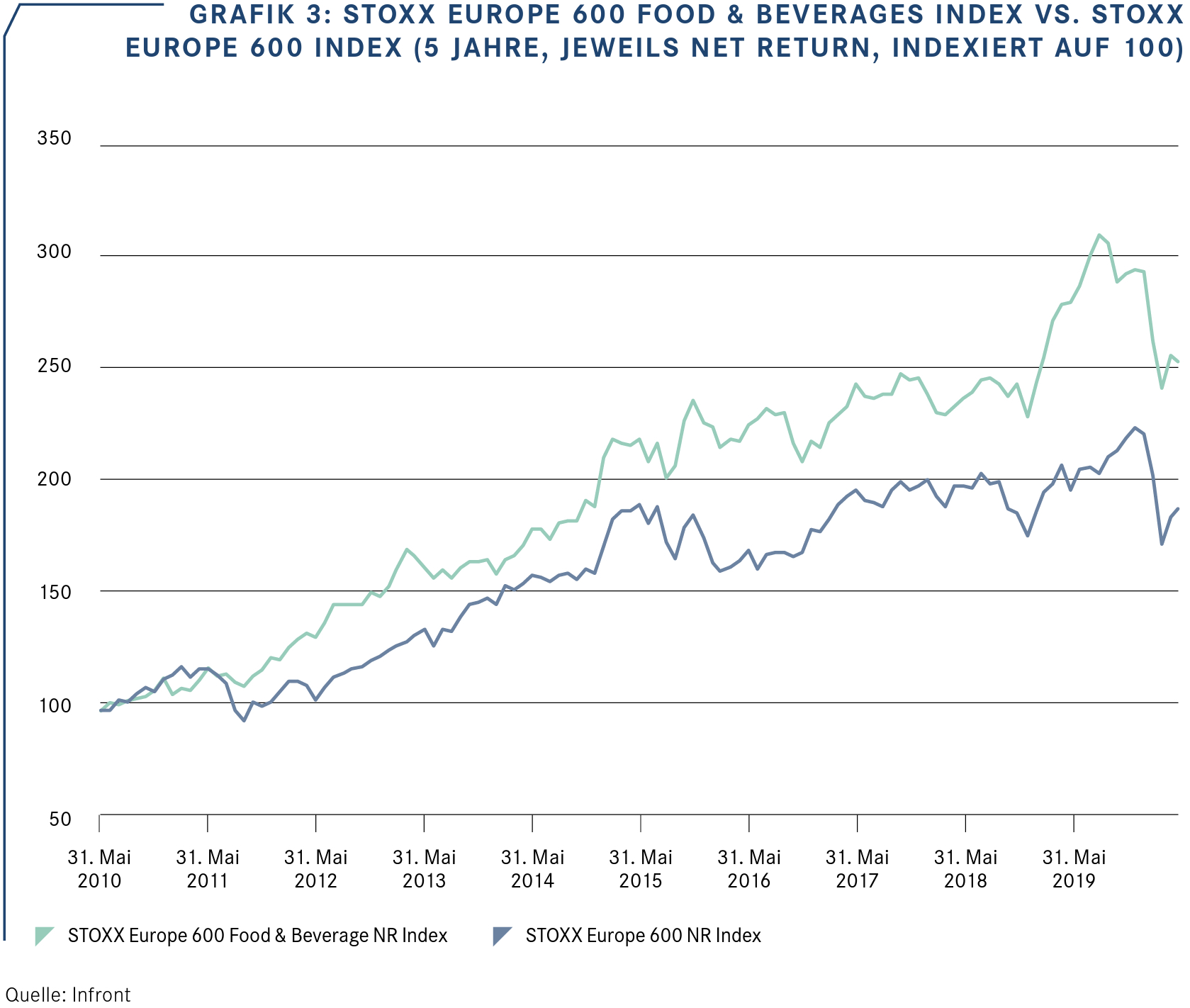

Der Markt für Strukturierte Produkte bietet unterschiedliche Möglichkeiten, das Momentum in diesem wichtigen Sektor aufzugreifen. Eine diversifizierte Positionierung erlaubt das Tracker-Zertifikat ETFOO auf den STOXX Europe 600 Food & Beverage Index. Neben Nestlé und Danone sind in dieser Benchmark 22 weitere Branchenvertreter enthalten. Dazu zählt der Brauereigigant AB InBev genauso, wie die Schoggi-Spezialisten Lindt & Sprüngli sowie Barry Callebaut. Im langfristigen Vergleich hat der Index den breiten europäischen Aktienmärkt abgehängt (siehe Grafik 3).

«Häufig ziehen die Emittenten die Aktien des Lebensmittelsektors als Basiswerte für Renditeoptimierungs- produkte heran.»

Dagegen kommt der Swissquote Vegetarian Index bis dato nicht in die Gänge. Seit der Onlinebroker den Gradmesser im vergangenen Herbst aufgelegt hat, gab er um 17% nach. Swissquote setzt das Thema konsequent um: Ein Unternehmen muss mindestens 90% seiner Umsätze auf Basis des Vegetarismus erzielen, um für den Index in Frage zu kommen. Natürlich darf Beyond Meat in einer solchen Auswahl genau so wenig fehlen wie Danone. Gleichzeitig haben die Verantwortlichen beispielsweise Obst- und Gemüseerzeuger wie Fresh Del Monte oder Limoneira sowie Hain Celestial, einen Spezialisten für abgepackte Biolebensmittel, aufgenommen. Noch ist der Index ziemlich USA-lastig. Das könnte sich ändern, sobald mehr börsennotierte Unternehmen ausserhalb der Staaten den Vegetarismus für sich entdecken. Mit dem aktiv verwalteten Zertifikat VEGATQ von Leonteq können Anleger auf diesen Trend setzen.

Häufig ziehen die Emittenten die Aktien des Lebensmittelsektors als Basiswerte für Renditeoptimierungsprodukte heran. Während die Platzhirsche vor allem in Multi-Strukturen vorzufinden sind, bietet sich Beyond Meat als Grundlage für Single- Produkte an. Wegen der relativ hohen Volatilität lassen sich mit dem Nasdaq- Titel üppige Coupons und/oder tiefe Barrieren zeigen. Eine Ausschüttung in Höhe von 11.75% p.a. garantiert die UBS beim Barriere Reverse Convertible KGMADU. Um diese Chance ins Wanken zu bringen, müsste Beyond Meat während der zwölfmonatigen Laufzeit um die Hälfte oder mehr einbrechen. Zwar hat die kurze Börsenhistorie des Trendsetters gezeigt, wie schnell die Stimmung kippen kann. Dennoch sollte das USD-Produkt selbst für Anleger interessant sein, die beim Veggie-Burger die Nase rümpfen.