Trading Desk

Trading Desk

Netflix: Short-Strategie macht sich bezahlt

-

Martin Raab

Dei Netflix-Aktie musste zuletzt Federn lassen. Angesichts der üppigen Bewertung und einer zunehmenden Konkurrenz könnte die Korrektur bei dem Streaminganbieter durchaus noch weiter gehen.

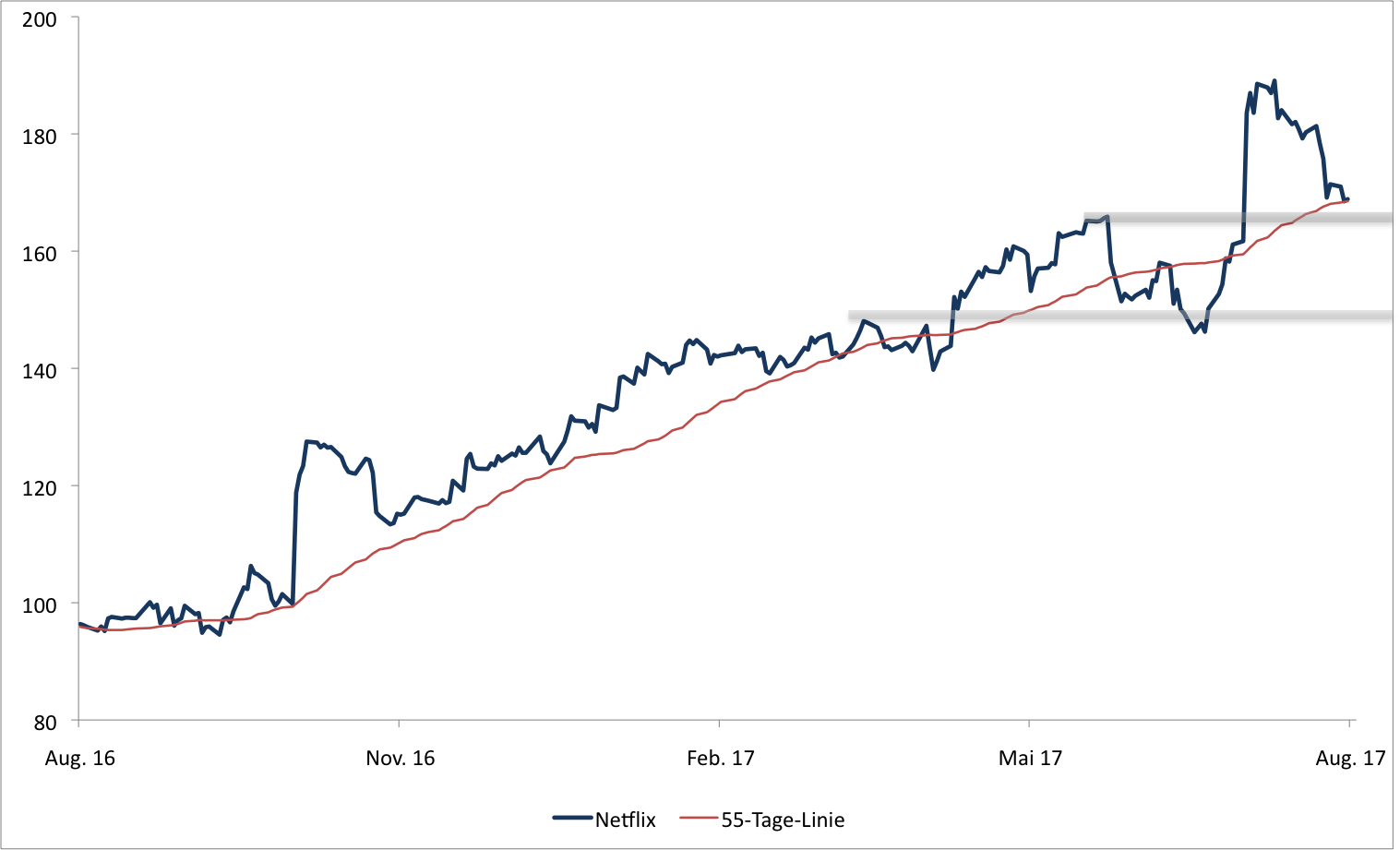

Eigentlich passt das Etikett «Underperformer» nicht mit der Netflix-Aktie zusammen. Seit Jahren erlebt der Streaminganbieter einen enormen Höhenflug. Allein 2017 steht bis dato ein Plus von 36% zu Buche. Damit generierte Netflix in Relation zum ebenfalls starken Nasdaq 100 Index eine Überrendite von 15 Prozentpunkten. An den vergangenen Tagen hatte der Highflyer in Relation zur Benchmark jedoch klar das Nachsehen. Gegenüber dem am 21. Juli markierten Allzeithoch bei USD 191.50 gab Netflix um mehr als ein Zehntel nach. Derweil trat die Technologiebörse Nasdaq in den seither vergangenen knapp vier Wochen per Saldo auf der Stelle.

Eigentlich ist der Rücksetzer bei dem Internettitel alles andere als aussergewöhnlich. Zum Zeitpunkt der historischen Bestmarke schrie die Aktie regelrecht nach einer Korrektur. Gleichwohl lassen sowohl die Charttechnik als auch die fundamentale Gemengelage aufhorchen. Zunächst zum Kursbild: Der jüngste Rücksetzer führte Netflix an den horizontalen Widerstand bei USD 166. Genau an der 55-Tage-Linie und damit knapp oberhalb der skizzierten Bastion stockt die Korrektur. Sollte der Verkaufsdruck ein weiteres Mal zunehmen und der wichtige Support in die Brüche gehen, würde wohl rasch die nächste Unterstützung im Bereich von USD 148 auf das Tableau der Trader kommen.

Aus fundamentaler Sicht schreibt Netflix nach wie vor eine imposante Wachstumsstory: Im zweiten Quartal durchbrach der Streamingdienst die Schallmauer von weltweit 100 Mio. Nutzern. Erstmals verfolgten die Abonnenten das mit Erfolgsserien wie «House of Cards» oder «Glow» gespickte Programm mehrheitlich von ausserhalb der USA. Das Management geht davon aus, im Gesamtjahr 2017 im internationalen Geschäft den Breakeven zu erreichen. Gleichwohl machen die Verantwortlichen keinen Hehl daraus, dass der Konzern noch über Jahre hinweg Geld verbrauchen wird. Angesichts der immensen Investitionen in Content überrascht der negative Free Cashflow nicht. Gleichzeitig ist die Netflix-Aktie ambitioniert bewertet. Trotz des aktuellen Rücksetzers beträgt das Kurs-Gewinn-Verhältnis für 2018 stolze 84.8. Zum Vergleich: Beim Nasdaq 100 beläuft sich die viel beachtete Kennzahl auf weniger als 20.

Angesichts der enormen Wachstumsraten ist eine Prämie für Netflix durchaus gerechtfertigt. Doch ob es gleich mehr als der Faktor 4 sein muss, bleibt fraglich. Zumal auch die Konkurrenz nicht schläft: Vor kurzem kündigte Walt Disney den Start eines eigenen Streamingangebots an. Ab 2019 sollen neue Filme des Unterhaltungskonzerns den Zuschauern in den USA über ein eigenes Portal angeboten werden. CEO Bob Iger verspricht sich durch den direkten Draht zum Konsumenten langfristig höhere Gewinne. Seinen Worten zufolge sichert sich Disney über das Streamingangebot wieder eine «viel stärkere Kontrolle über das eigene Schicksal in einem sich rasant ändernden Markt.“ Zwar bleibt abzuwarten, ob und inwieweit der Vorstoss des Branchenriesen Netflix ausbremst. Gleichwohl dürfte die Initiative den Wettbewerb in dem beispielsweise auch vom Internetriesen Amazon mit dem Angebot «Prime» beackerten Markt weiter verschärfen.

Anlagekonklusion

Wir haben an dieser Stelle am 20. Juli eine kurzfristige Short-Strategie auf Netflix skizziert. Der dabei vorgestellte Put-Warrant NFLZJB verteuerte sich seither um rund die Hälfte. Engagierte Trader können diese Position offen lassen und darauf setzen, dass der Basiswert sich dem Strike bei USD 160 weiter annähert. Genügend Zeit bleibt: Julius Bär hat den Verfall des momentan einen vergleichsweise tiefen Hebel von 4.9 zeigenden Puts auf den 15. Dezember terminiert. Ins Wanken könnte der Short-Case geraten, sobald Netflix über die Marke von USD 175 klettert.