Interviews

Interviews

«P2P-Kredite weisen eine sehr tiefe Korrelation zu anderen Assetklassen auf und können daher für Investoren sehr attraktiv sein.»

-

Serge Nussbaumer, Chefredaktor

Diego Föllmi, CEO und Partner bei Hérens Quality Asset Management AG über ihren neuen P2P-Fonds, die Zusammenarbeit mit CreditGate24 und die Chancen in diesem Markt.

Diego Föllmi, «Peer-to-Peer Lending» ist ein Trendthema. Was hat Sie bewegt, auf diesesThema ein Anlageprodukt zu lancieren?

Das niedrige Renditeniveau bei CHF-Obligationen war ein wichtiger Treiber für die Lancierung des Quality P2P Fonds. Zudem ist die geringe Verfügbarkeit attraktiver Corporate Bonds zu einem Problem für uns geworden. Als Spezialisten für Quality Investments sind wir Schweizer KMU-Krediten analytisch näher als Investitionen in Staatsanleihen.

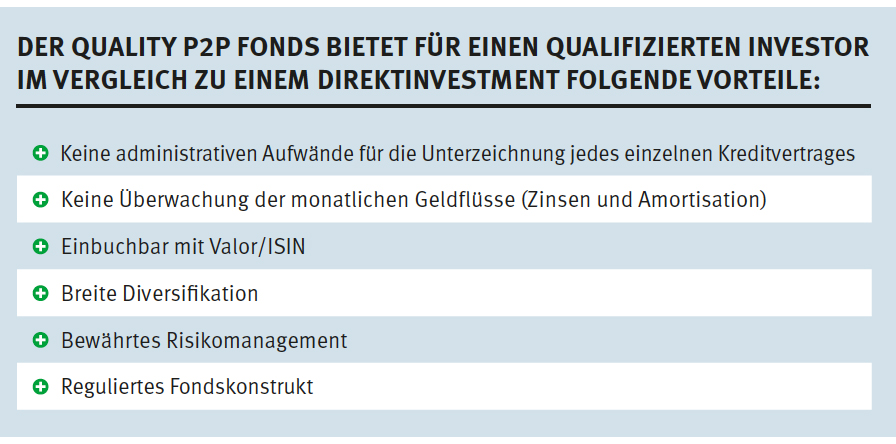

Welche Vorteile bietet Ihr Fonds den Investoren gegenüber einem Direktinvestment in den P2P-Markt?

Der Quality P2P Fonds bietet für einen qualifizierten Investor im Vergleich zu einem Direktinvestment einige Vorteile. Es entstehen dem Investor beispielsweise keine administrativen Aufwände für die Unterzeichnung der einzelnen Kreditverträge und die Überwachung der Zins- und Amortisationszahlungen der Kreditnehmer obliegt ihm ebenfalls nicht. Des Weiteren ist eine breite Diversifikation sowie ein bewährtes Risikomanagement in dem regulierten Fondskonstrukt sichergestellt. Selbstredend ist der Fonds mit Valor und ISIN im Depot einbuchbar.

Die Hérens Quality AM ist für den Fonds eine Kooperation mit CreditGate24 eingegangen. Wie ist dabei die Aufgabenteilung?

CreditGate24 ist die grösste P2P-Plattform der Schweiz. Die Aufgabenteilung ist wie folgt: CreditGate24 ist die Sourcing-Plattform, d.h. sie stellt die möglichen Investitionen mit allen notwendigen Informationen zur Verfügung. Dazu gehört auch das Rating pro Kredit. Das heisst, sie teilen jeden Schuldner basierend auf den Sicherheiten einem Rating zu. Wir bekommen diese Informationen von ihnen geliefert und machen die Portfoliokonstruktion. Dafür haben wir einen eignen Investitionsprozess mit zusätzlichen Kriterien, welche wir beim Investionsentscheid anwenden. Dabei geht es vor allem um das Risikomanagement.

Gibt es qualitative Grundvoraussetzungen hinsichtlich des Kreditportfolios in welches Ihr Fonds investiert?

Ja, die gibt es. Wir investieren grundsätzlich nicht in Kredite, welche mit einem Rating schlechter als C eingestuft werden (Ratingstufen von CreditGate24 gehen von AAA bis E). Des Weiteren fokussieren wir uns wenn immer möglich auf KMU Kredite, weil der Fonds für uns eine hervorragende Gelegenheit darstellt, direkt in die Schweizer Volkswirtschaft zu investieren. Daneben müssen auch weitere Risikoparameter wie Sicherheiten, Verwendungszweck des Kredits, Diversifizierung über Kreditratings und Kreditart etc. erfüllt sein.

Aktuell sind die Kreditausfallrisiken bei Schweizer KMUs und Privatpersonen auf historischen Tiefstständen. Wie schätzen Sie die Entwicklung diesbezüglich ein?

Die Vergangenheit hat gezeigt, dass selbst in Krisenzeiten wie 2008 die Ausfallraten nicht stark ansteigen. Aber natürlich werden wir auch wieder ein anderes wirtschaftliches Umfeld als heute erleben, in dem das Wirtschaftswachstum tiefer sein wird. Für diesen Fall werden jetzt schon Ausfälle miteinberechnet, d.h. der höhere Zinssatz kompensiert die Risikoaufschläge, welche auf breit abgestützten historischen Daten basieren. Zudem ist die Schuldneranalyse (Rating) und das Risikomanagement, wie vorhin ausgeführt, wichtig. Das Gute ist aber, dass P2P-Kredite eine sehr tiefe Korrelation zu anderen Asset-Klassen aufweisen und daher ausRendite-/Risikosicht für den Investor sehr attraktiv sein können.

Was ist die Zielperformance Ihres Vehikels?

Die Zielrendite im Quality P2P liegt bei 3.5% bis 4.5% über CHF LIBOR. Wir sind momentan in der Aufbauphase des Fonds und gehen davon aus, dass wir diese Zielrendite auch erreichen werden.

Herzlichen Dank!