Trading Desk

Trading Desk

Philips – Erfolge beim Konzernumbau

-

Dieter Haas

Die Transformation zum Gesundheitskonzern macht sich bei Philips zunehmend bezahlt. Die Aktie hat wieder Boden unter den Füssen und sieht markttechnisch attraktiv aus.

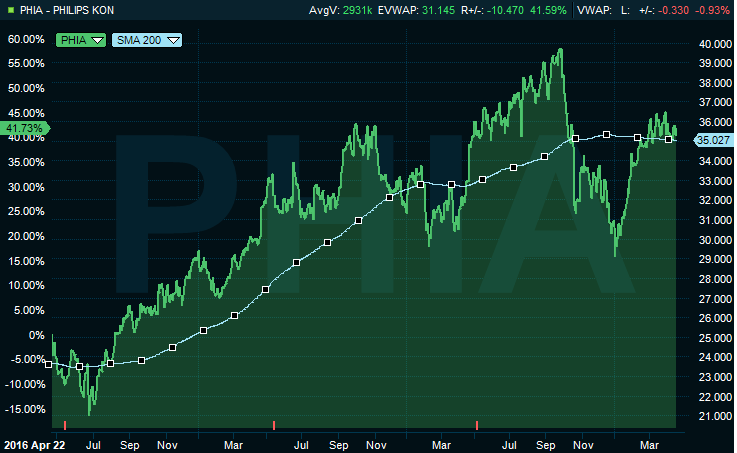

Die Aktie des niederländischen Konzerns Philips hatte keinen guten Start in das neue Jahr. Sie sackte erstmals nach elf Monaten wieder unter die Marke von EUR 30 ab. Diese horizontale Supportzone hielt allerdings dem Angriff der Bären stand.

Unterstützung kam von operativer Seite. Dank einer hohen Nachfrage nach Diagnose- und Behandlungsgeräten konnten die Niederländer im vierten Quartal 2018 nämlich die Erwartungen übertreffen. Die Erlöse kletterten um 5% empor, das operative Ergebnis verbesserte sich gar um ein Zehntel. Das gute Abschneiden zeigt, dass sich die Transformation zum Gesundheitskonzern immer mehr bezahlt macht.

Auch das Gesamtjahr schloss Philips mit positiven Vorzeichen ab und schreibt damit die Erfolgsgeschichte der vergangenen Jahre weiter. Zwischen 2014 und 2018 zeigt sich sowohl beim Umsatz als auch beim Gewinn ein kontinuierliches Wachstum. Der Konsens der Finanzanalysten geht in den kommenden Jahren von weiteren Steigerungen aus. Das Ergebnis je Aktie soll den Prognosen zufolge zwischen 2018 und 2021 im Durchschnitt um knapp ein Fünftel pro Jahr zulegen. Dass das Unternehmen auch selbst an seine Strategie glaubt, zeigt ein jüngst beschlossenes Aktienrückkaufprogramm. Für EUR 1.5 Mrd. möchte Philips bis 2021 eigene Anteile zurückkaufen.

Der CEO Frans van Houten nannte im Geschäftsbericht 2018 folgende Ziele für die nahe Zukunft: ein jährliches Umsatzwachstum von 4-6%, Verbesserung der adjustierten EBITA-Marge im Schnitt um 100 Basispunkte für die Periode 2017-2020 und Steigerung des jährlichen freien Cash flow über die Marke von EUR 1.5 Mrd. bis im Jahr 2020.

Die Markttechnik sieht derzeit vielversprechend aus. So hat das EURO STOXX 50-Mitglied vor kurzem die wichtige 200-Tage-Linie überwunden und sie von oben bereits mehrmals erfolgreich getestet. Auf das Allzeithoch bei EUR 40.01 fehlen dem Titel nur noch rund 14%. Die am 29.April veröffentlichten Quartalsergebnisse werden richtungsweisend sein, ob die Aktie von Philips ihren Aufwärtstrend fortsetzen kann oder nicht. Die Chancen für weitere Avancen überwiegen nach unserer Meinung die Risiken eines Rückschlags.

Anlagekonklusion:

Nebst einer Direktanlage in den Titel von Philips lässt sich mit dem Call Warrant 41000206 der Deutschen Bank (Ausübungspreis: EUR 35.00) mit überschaubaren Risiko eine gehebelte Spekulation nach oben eröffnen. Sollte der Ausbruch über den langfristigen Durchschnitt wider Erwarten nicht nachhaltig sein, böte der Put Warrant 41000207 desselben Emittenten die Möglichkeit, sich vor weiteren Kursverlusten zu schützen.

Quelle: Infront

Quelle: Infront