Trading Desk

Trading Desk

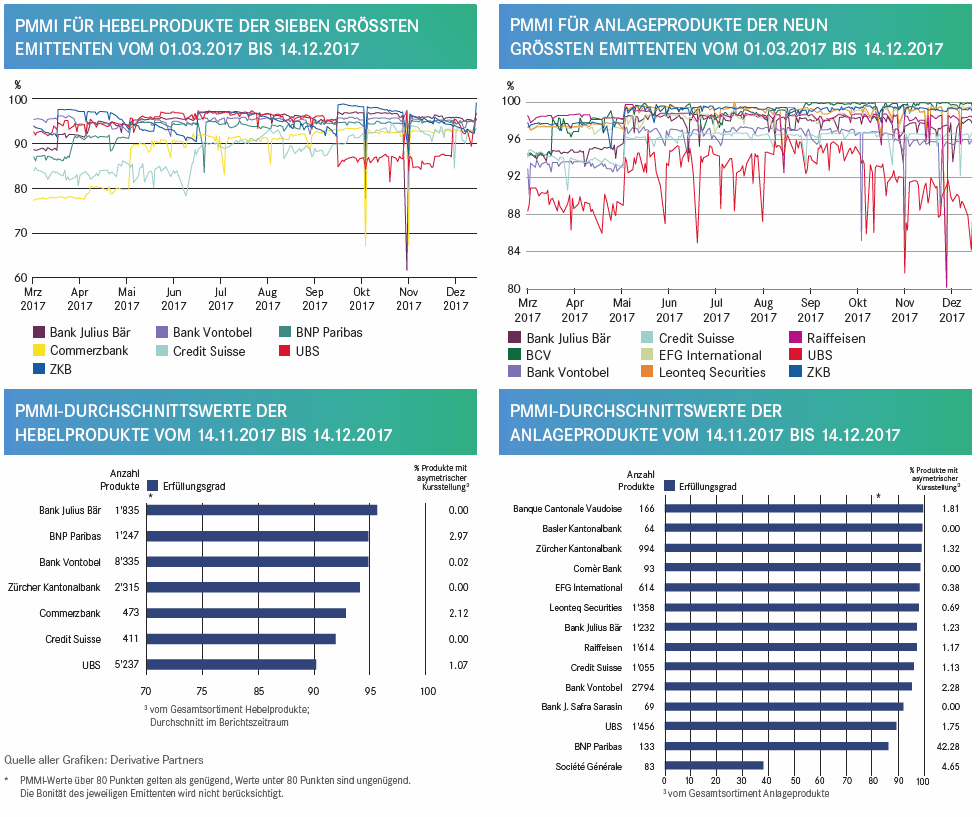

PMMI – Januar 2018

-

Dieter Haas

Die Market Making-Qualitäten gaben bei den Anlageprodukten in den letzten Wochen nach, während sie sich bei den Hebelprodukten verbesserten.

Der PMMI sollte als Instrument für einen groben Überblick der Market Making-Qualität verstanden werden. Hohe Werte sind keine Garanten dafür, dass in jeder Marktsituation jedes Produkt nach Wunsch gehandelt werden kann. Zwischen dem 14. November und dem 14. Dezember kam es bei acht Emittenten zu grösseren Bewegungen (siehe Grafiken). Bei den Hebelprodukten betraf dies die Credit Suisse, UBS und die Zürcher Kantonalbank. Bei der UBS stieg die Quote Spread Availability ab dem 28. November stark an, dank einer wesentlich höheren Anzahl verfügbarer QQM-Daten, was sich positiv auf den PMMI auswirkte. Bei der Credit Suisse fiel der 30. November durch eine temporär stark gesunkene Anzahl verfügbarer QQM-Daten auf mit negativen Folgen für den PMMI, während bei der ZKB am 14.12. die schlagartig höhere, fast vollständige Anzahl der QQM-Daten sich positiv niederschlug. Bei den Anlageprodukten gab es Ausreisser bei der Bank Vontobel, Credit Suisse, Leonteq Securities, Raiffeisen und der UBS. In allen Fällen waren temporär tiefere Spread Availabilities die Ursache. Das führte insgesamt zu einem Rückgang des PMMI-Wertes bei den Anlageprodukten von 0.42 auf 95.26 Punkte, während die Hebelprodukte im Berichtszeitraum ein Plus von 1.17 auf 93.38 Punkte verzeichneten.