Trading Desk

Trading Desk

Delivery Hero: Eine klassische Halteposition

-

Wolfgang Hagl

Nachdem Delivery Hero eine milliardenschwere Übernahme in Asien verkündet hatte, haussierte der Aktienkurs. Auch wenn der Essenslieferant mit dem Deal in neue operative Dimensionen vordringt: Anleger sollten ihre Gewinne absichern.

Sei es die klassische Pizza-Salami, eine gemischte Sushi-Platte oder die vegane Superfood Bowl: Bei den Online-Liederdiensten bleibt kaum ein Wunsch unerfüllt. Das Zusammenspiel der Digitalisierung mit der Bequemlichkeit respektive dem Zeitmangel vieler Konsumenten beschert dem Sektor florierende Geschäfte. Frost & Sullivan taxiert den globalen Markt für Online-Essenslieferungen (Online Food Delivery) per 2018 auf USD 82 Mrd. Bis 2025 soll sich das Volumen dem Beratungsunternehmen zufolge auf USD 200 Mrd. weit mehr als verdoppeln. Daraus errechnet sich eine durchschnittliche jährliche Wachstumsrate von 14%.

In einer Ende Oktober 2019 publizierten Studie skizziert Frost & Sullivan mehrere Wachstumstreiber. Dazu zählen neben neuen Technologien strategische Fusionen und Übernahmen. In der Tat lässt sich in dem Sektor gerade eine Konsolidierungswelle beobachten. Der niederländische Dienstleister Takeaway.com greift mit einer umgerechnet knapp USD 8.1 Mrd. schweren Offerte nach dem britischen Konkurrenten Just Eat. Etwa die Hälfte dieser Summe setzt Delivery Hero ein. Das Berliner Unternehmen kündigte Mitte Dezember die Akquisition von Woowa Brothers, dem größten südkoreanischen Essenslieferanten, an.

Den Investoren machte Delivery Hero damit den Mund wässrig: Der Börsenwert des Konzerns hat sich seit der Bekanntgabe um rund 40% oder EUR 3.8 Mrd. ausgedehnt. Angesichts der Dimensionen des jüngsten Deals ist die Neubewertung durchaus nachvollziehbar. Eine hohe Bevölkerungs- und Restaurantdichte macht Südkorea zum weltweit viertgrössten Markt für Essenslieferdienste. Gleichzeitig wachsen die Ordervolumen kräftig. Woowa ist vor Ort die Nummer 1, Delivery Hero folgt mit seiner App Yogiyo auf Rang 2. «Südkorea ist ein hochprofitabler Markt», schwärmte CEO Niklas Östberg bei der Publikation der Übernahme. Gemeinsam wollen die neuen Partner in Asien expandieren – den Anfang macht ein Joint Venture in Singapur.

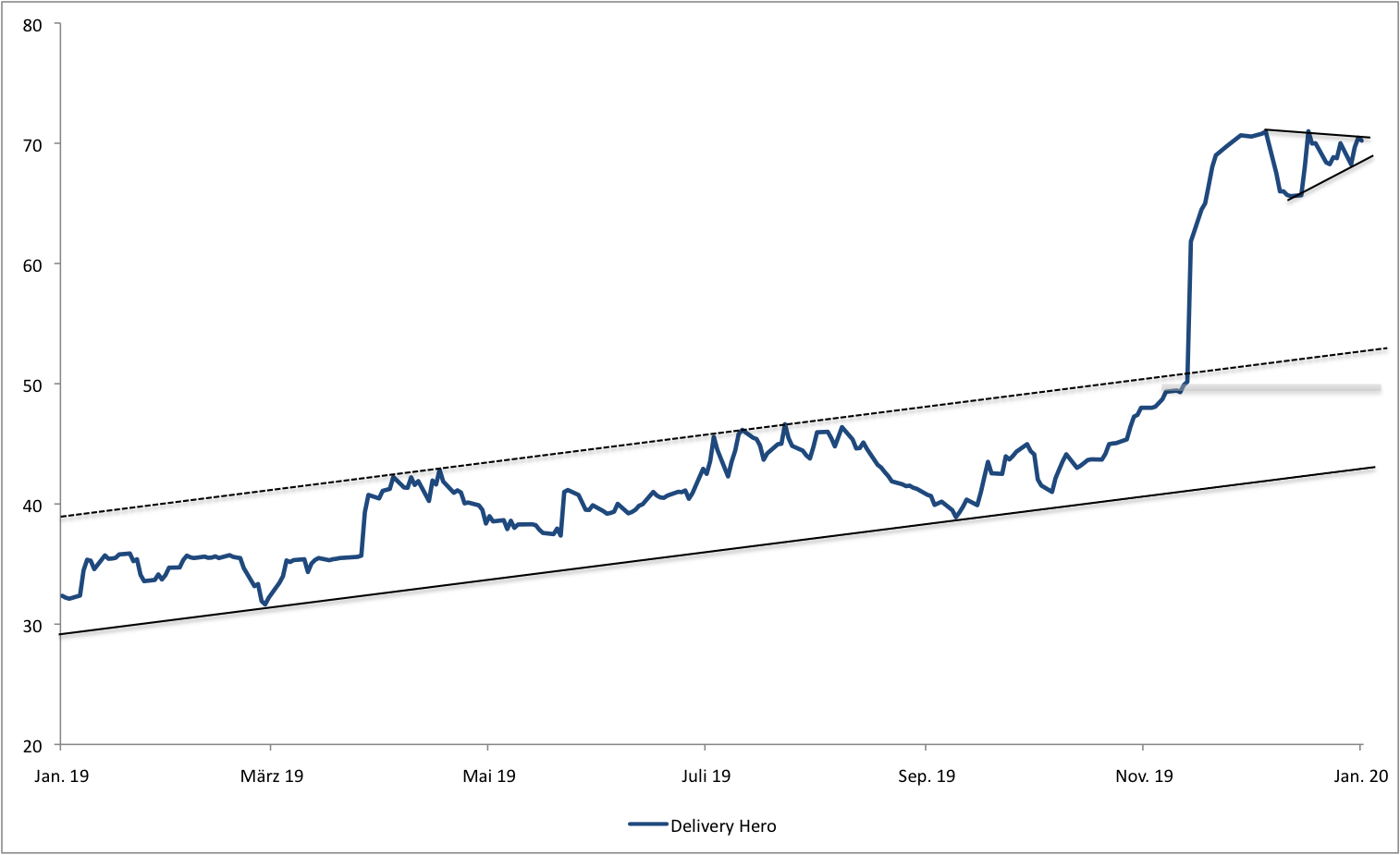

Während die Wettbewerbshüter die Akquisition noch absegnen müssen, hat Delivery Hero die Finanzierung bereits in trockenen Tüchern: Über eine Kapitalerhöhung und zwei Wandelanleihen sammelte der Konzern Mitte Januar EUR 2.3 Mrd. ein. Damit können die Berliner den Baranteil des Kaufpreises (EUR 1.9 Mrd.) locker bezahlen. Beachtlich ist, dass der Ausgabepreis der neuen Aktien mit EUR 70 nur EUR 1 unter dem zum Zeitpunkt der Kapitalerhöhung gültigen Börsenkurs lag.

Anlagekonklusion:

Auf diesem Niveau verdaut Delivery Hero momentan die jüngste Rallye. Unter Analysten gehen die Meinungen darüber, ob der Mid Cap die Konsolidierung nach unten oder nach oben auflösen wird, auseinander. Beispielsweise hat die Commerzbank die Aktie auf «Reduce» herabgestuft. Dagegen nahm HSBC das Rating vor wenigen Tagen auf «Buy» hoch. Gleichzeitig schraubten die Briten ihr Kursziel kräftig von EUR 42 auf EUR 85 nach oben. Fest steht, dass wir Anfang August 2019 mit unserer positiven Einschätzung zu Delivery Hero richtig lagen. Anleger, die damals eingestiegen sind, sollten ihre Gewinne mit einem Stopp absichern – Delivery Hero ist nach den jüngsten Ereignissen eine klassische Halteposition.