Opinion Leaders

Opinion Leaders

E-Commerce: Ein interessanter struktureller Trend für Anleger

-

René Kerkhoff, Fondsmanager und Analyst Internet, Software & E-Commerce

Der Online-Handel erlebte durch die Corona-Pandemie einen enormen Schub. Mit der Rückkehr von mehr Normalität dürfte sich dieses Wachstum zwar abschwächen. Der strukturelle Trend bleibt aber intakt.

Plattformen profitieren besonders, denn Netzwerkeffekte sind in der digitalen Welt die Skaleneffekte der analogen Massenproduktion. Bei Bezahlsystemen haben Banken das Nachsehen, und die Bedeutung von Bargeld schwindet zugunsten digitaler Geldbörsen. Mit „Buy now pay later“ verbreitet sich ein komfortables, aber zweischneidiges Bezahlangebot in Form von Konsumentenkrediten unter neuem Namen. Für Anleger sind E-Commerce- und Payment-Titel aufgrund des strukturellen Trends interessant. Eine genaue Analyse ist bei diesen konsumnahen Titeln im aktuell schwierigen Marktumfeld allerdings unerlässlich.

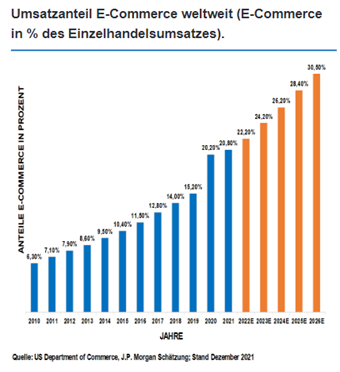

Trend zur Digitalisierung

Lange Zeit profitierte der Onlinehandel weltweit von der Corona-Pandemie und beschleunigte weltweit eine strukturelle Veränderung im Einkaufsverhalten der Konsumenten: Haben sie erst einmal ein Konto bei einem Onlinehändler eröffnet und sind mit den Abläufen vertraut, dürfte die Nutzung tendenziell zunehmen. Durch diese neu gewonnene Vertrautheit mit dem E-Commerce, hinweg über alle Altersklassen, konnte sich der weltweite Online-Umsatzanteil von knapp 15% im Jahr 2019 auf 21% im Jahr 2021 steigern. In Hochzeiten der Corona-Pandemie lag das Quartalswachstum teilweise sogar bei über 50%, da Konsumenten durch zahlreiche Lockdowns keine andere Möglichkeit hatten, als online einzukaufen. Dies befeuerte die Aktien aus diesem Segment, die sich teilweise vervielfachten. Zugleich erhöhte sich der Druck auf stationäre Händler, stärker in den E-Commerce zu investieren.

Aufgrund der hohen Wachstumsraten wurden allerdings auch die Basiseffekte höher, was es für die Unternehmen schwierig machte, das Wachstum zu halten. Dieser Effekt, gepaart mit einer hohen Inflation, der Wieder-Öffnung des stationären Handels und schlechten Konjunkturaussichten, sorgte für eine Normalisierung der Online-Nachfrage und liess das Wachstum im ersten Halbjahr 2022 auf knapp sieben Prozent absinken.

Allerdings sah man hier auch Unterschiede in den Kategorien und Produktgruppen. So verkaufen sich beispielsweise Luxusartikel auch weiterhin gut. Im zweiten Halbjahr 2022 werden die hohen Basiseffekte zwar nachlassen, was auf ein besseres Wachstum schliessen lässt. Die anderen Risiken bleiben allerdings weiterhin bestehen. Nichtsdestotrotz sind die genannten strukturellen Treiber dieser Entwicklung intakt, und der E-Commerce-Anteil könnte sich laut Prognosen allein in den USA bis 2025 auf mehr als 30 Prozent erhöhen, was einem durchschnittlichen Wachstum von 13 Prozent pro Jahr entspräche. Langfristig sind Penetrationsraten von über 45 Prozent denkbar, wie sie in einigen Teilen Asiens schon erreicht wurden.

Erfolgsmodell Plattform

Plattformmodelle und Online-Marktplätze sind klare Profiteure dieses Trends, da sie vom grossen Skalierungspotenzial besonders profitieren. In diesen digitalen Ökosystemen profitieren die Unternehmen von Netzwerkeffekten. Diese sind für die digitale Ökonomie das, was Skaleneffekte für die industrielle Massenproduktion darstellen. Die meisten dieser digitalen Ökosysteme erstrecken sich über mehrere Branchen und beziehen verschiedene Industriezweige, Partner, Kunden und Unternehmen ein.

Einige der grossen Online-Marktplätze (Amazon, Alibaba, eBay) entdeckten die Vorteile des Netzwerk-effektes für sich sehr früh und bauten ihre Plattformen entsprechend aus. So öffnete zum Beispiel Amazon seine Plattform frühzeitig für andere Unternehmen und stellte den Kunden in den Vordergrund, um ihm dieses Ökosystem anzubieten. Dadurch konnten externe Unternehmen ihre Produkte auf Amazon anbieten und auch die Logistik und verschiedene andere Dienstleistungen von Amazon nutzen. Amazon selber nutzte die neu gewonnenen Informationen und Datenpunkte, um das gesamte Ökosystem zu erweitern und eine Vielzahl von neuen Geschäftsmodellen einzuführen (Cloud-Infrastruktur, Prime, Bezahlsysteme, Werbung, Gesundheitsangebote). Dieses Ökosystem bietet dem Kunden ein einheitliches und einfach zu bedienendes System, das durch eine Vielzahl von Dienstleistungen, Produkten und Erkenntnissen einen Mehrwert bedeutet. Zudem ermöglicht das System den Plattformen, exponentiell zu wachsen und das normale Marktwachstum zu übertreffen.

Der stationäre Handel wird digital

Durch die Corona-Pandemie fand allerdings auch ein Umdenken bei den stationären Händlern statt. Denn nicht nur für die genannten Grossunternehmen ist die Umstellung auf eine Plattformökonomie sinnvoll, sondern auch für kleinere Händler. Denn schliesst sich ein Händler einem Marktplatz an, muss er nicht selbst mühsam einen Webshop aufbauen und pflegen, sondern braucht dort dort lediglich relevante Produktdaten hinzuzufügen, um seine Produkte oder Services auf einer der grossen Plattformen anzubieten. Dieses Umdenken sollte dem E-Commerce-Wachstum in Zukunft weiterhin grosses Potenzial verschaffen.

Eines der grossen Probleme des Online-Handels sollte man allerdings nicht vernachlässigen: In Deutschland allein werden nach Untersuchungen pro Jahr fast 500 Millionen bestellte Artikel zurückgeschickt. Im Schnitt wird jede sechste Bestellung retourniert, in der Mode sogar jede zweite. Dies verursacht im Durchschnitt für den Händler 20 Euro Retourkosten und mindert die Margen der E-Commerce-Unternehmen. Retouren bedeuten nicht nur einen entgangenen Umsatz, sie verursachen auch Personal- und Prozesskosten. Allerdings sehen Händler in digitalen Technologien wie zum Beispiel der Grössenermittlung bei Mode ein grosses Potenzial, um die Anzahl der Retouren in Zukunft zu reduzieren.

E-Commerce-Zahlungswege: Banken gehen leer aus

Eine weitere Technologie im Zusammenhang mit E-Commerce-Plattformen ist die Zahlungsabwicklung. An den Banken geht die neue Entwicklung der Zahlungsdienstleistungsbranche allerdings komplett vorbei, auch wenn sie versuchen, mit Paydirekt und Euro-Kartensystemen in den Markt zu drängen. Sie können die innovative und hochtechnische Entwicklung nicht mehr für sich abbilden und werden das Feld den grossen Tech-Konzernen überlassen müssen. Diese interessieren sich verstärkt für den digitalen Zahlungsverkehr und investieren hohe Summen in Forschung und Entwicklung, um am wachsenden Markt zu partizipieren.

Wallet statt Geldbeutel

Bargeld wird in Deutschland immer seltener genutzt. Im Jahr 2021 wurden nur noch 55 Prozent aller täglichen Zahlungen bar getätigt. 2020 lag der Anteil der Barzahlungen noch bei 61 Prozent; im Jahr 2017 waren es noch 74 Prozent. Die beiden Pandemiejahre haben den Alltag von Konsumenten verändert – auch beim Einkaufen und Bezahlen. Online-Einkäufe sowie bargeld- oder kontaktloses Bezahlen werden immer beliebter. Kartenzahlungen machen mittlerweile einen Anteil von knapp 31 Prozent aus; 2017 waren es nur 23 Prozent. Es ist sehr wahrscheinlich, dass immer mehr Deutsche künftig ihren physischen Geldbeutel gegen eine elektronische Wallet austauschen. Im E-Commerce ist das auch schon der Fall. Im Jahr 2021 wurden dort ein Drittel der Transaktionen über eine digitale Wallet abgewickelt, 2019 lag dieser Wert noch bei 23 Prozent.

Heute kaufen, morgen bezahlen: Eine neue Schuldenfalle?

Ein neuer Wachstumsmarkt der digitalen Wallet-Anbieter ist der Bereich „Buy now pay Later“ (BNPL). Laut eines Global Payments-Reports aus dem Jahr 2021 wird die Zahlungsmetode BNPL (in Europa mit als erstes von Klarna eingeführt) bis 2025 zehn Prozent aller E-Commerce-Transaktionen ausmachen. Dies entspricht mehr als einer Verdreifachung des aktuellen Anteils von knapp drei Prozent. Somit könnte das Umsatzvolumen von BNPL von 159 Mrd. US-Dollar im Jahr 2021 auf knapp 420 Mrd. US-Dollar im Jahr 2025 ansteigen, was einem Wachstum von fast 30 Prozent pro Jahr entspricht.

Auch PayPal, einer der grössten westlichen digitalen Wallet-Anbieter, bietet nun seinen Kunden ein BNPL-Modell an, um die Flexibilität beim Einkauf zu erhöhen. Entscheiden sich Kunden für diese Zahlungsmethode, so können sie ihren Einkauf über ein, drei, sechs, zwölf oder gar 24 Monatsraten finanzieren. Somit binden die Unternehmen die Kunden länger an die Wallet und können so weitere Daten über das Einkaufverhalten der Kunden gewinnen und ihren durchschnittlichen Umsatz pro Kunde mit Zusatzfunktionen erhöhen. Das schnelle Wachstum der BNPL-Anbieter wie Klarna, PayPal, Afterpay oder Affirm birgt allerdings auch neue Risiken, die vor allem bei jüngeren Kunden zu beobachten sind. Durch die vermehrte Nutzung von BNPL, gepaart mit hohen Zinsen der Anbieter, können sich Konsumenten auch schneller verschulden oder Produkte kaufen, die sie sich eigentlich gar nicht leisten können. Somit könnte hier künftig auch regulatorischer Druck auf die Unternehmen zukommen, um diese Kreditvergabe stärker zu kontrollieren.

Wachstumstrends mit Schatten

E-Commerce und Payment sind strukturelle Wachstumstrends. Durch den kürzlichen Abverkauf der Technologiewerte an den Weltbörsen sind diese allerdings verstärkt unter Druck geraten. Zudem muss im aktuellen Marktumfeld auch genau differenziert werden, da eine Rezession natürlich konsumnahe Sektoren stärker treffen würde. Bei allen Wachstumsaussichten sollten Anleger also hier besonders im Auge behalten, wie sich Marktumfeld, Konsumentenpreise und Konsumverhalten entwickeln